一、電容器行業現狀

電容器是用于儲存電量和電能的被動電子元器件,是最常用的電子元器件之一,在軍用領域和民用領域應用廣泛,目前全球電容器行業市場規模達220億美元,中國占比超7成,增速遠高于全球增速,在全球電容器市場中占據重要的地位。

電容器產業鏈上游為電極材料和電解質材料行業,下游行業主要應用于軍用和民用領域,軍用領域包括航空、航天、艦船、兵器、電子對抗等,民用領域包括消費電子、工業控制、電力設備及新能源、通訊設備、軌道交通、醫療電子設備及汽車電子等。

按照介質不同可以將電容器產品分為陶瓷電容器、鋁電解電容器、鉭電解電容器和薄膜電容器四大類,其中陶瓷電容器下游應用最為廣泛,鉭電解電容器在航天航空、武器裝備等軍用領域和民用高檔消費電子領域應用較多,薄膜電容器在新能源汽車行業擁有較大的前景,鋁電解電容器主要應用于大電容場景。

陶瓷電容器 | 噪場旁路、電源濾波、儲能、微分、積分、振蕩電路 |

鋁電解電容器 | 低頻旁路、電源濾波 |

鉭電解電容器 | 低頻旁路、儲能、電源濾波 |

薄膜電容器 | 濾波器、積分、振蕩、定時、儲能電路、模擬電路 |

數據來源:公開資料整理

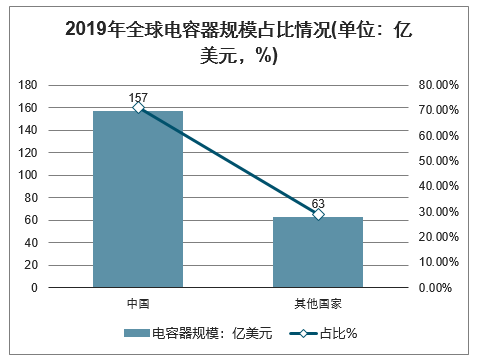

智研咨詢發布的《2020-2026年中國電容器行業市場現狀分析及投資前景預測報告》顯示:2019年全球電容器市場規模達220億美元,根據中國電子元件行業協會公布的數據顯示,2019年我國電容器行業的市場規模為1102億元,占全球額比重達71%,中國已經成為全球最大的電容器市場。

2019年全球電容器規模占比情況(單位:億美元,%)

數據來源:公開資料整理

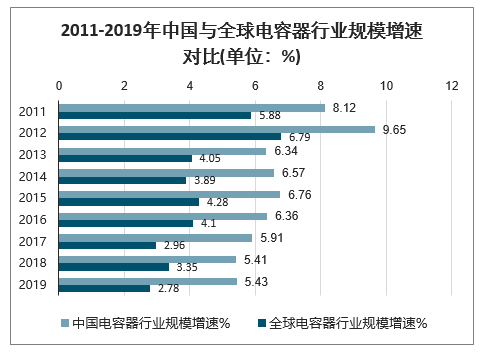

近年來,中國電容器行業規模增速持續高于全球規模增速,2011-2019年,中國電容器行業規模平均增速為6.73%,高于全球平均增速2.5個百分點,中國市場的快速增長成為拉動全球電容器行業規模增長的主要動力。

2011-2019年中國與全球電容器行業規模增速對比(單位:%)

數據來源:公開資料整理

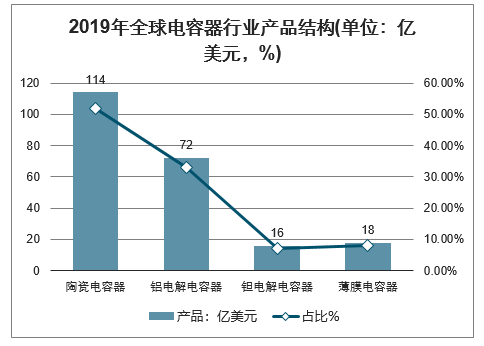

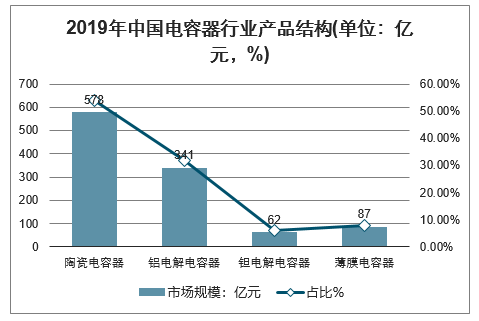

2019年全球陶瓷電容器市場規模為114億美元,同比增長3.82%,增速在四大品類中位居首位,規模占比達52%。在中國市場中,陶瓷電容器的市場規模為578億元,較2018年增長6.2%,占比為54%。陶瓷電容器是電容器行業的主要品類。

2019年全球電容器行業產品結構(單位:億美元,%)

數據來源:公開資料整理

2019年中國電容器行業產品結構(單位:億元,%)

數據來源:公開資料整理

二、電容器化學品:需求增速平穩,

電容器化學品的直接下游是三大基礎元器件之一的電容器,所以其需求狀況與電容器行業規模和發展狀況直接相關,其中高壓鋁電解電容器、固態高分子電容器、超級電容器和薄膜電容器等的市場規模不斷增長,而其他電容器相對穩定。從量和規模上看,鋁電解電容器增速緩慢。預測全球鋁電解電容器銷售量從2010年的2436億只增長至2017年的2872億只,CAGR為2.78%,銷售規模從69.6億美元增長至約82億美元,CAGR也在略高于2%,預計未來也將以2%左右的增速穩定增長。

全球鋁電解電容器銷售規模及增速

數據來源:公開資料整理

隨著科學技術的發展,鋁電解電容器既有來自集成電路、整機電路改進的壓力,也有在高壓、高頻、長壽命、小容量應用領域中其他電容器相互滲透的壓力。但鋁電解電容器自身也在不斷改進、完善和創新。

中國鋁電解電容器銷售量和銷售規模增長情況稍好,2017年之前增速基本超過7%,未來增速可能保持在5%-6%的低位。電容器化學品行業比較成熟,在下游電容器增速穩定且緩慢的情況下,總體需求增速將維持相對穩定。

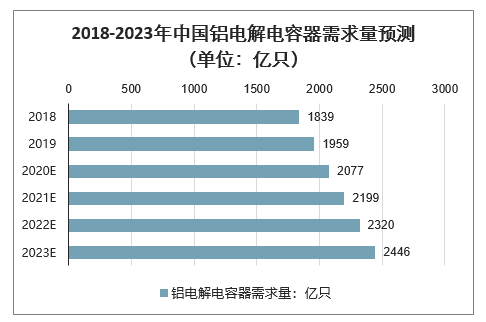

保守預測,我國未來幾年鋁電解電容器的需求量增速約為6%,按照這一數據進行初步估算,到2023年,我國鋁電解電容器的需求量將超過2400億只。

2018-2023年中國鋁電解電容器需求量預測(單位:億只)

數據來源:公開資料整理

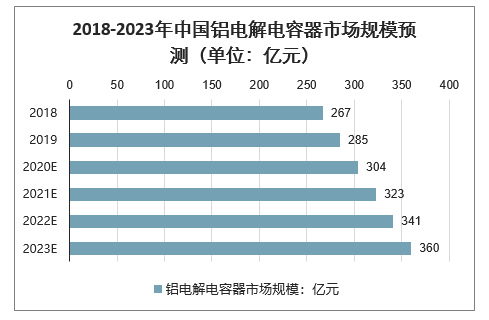

2017年我國鋁電解電容器的市場規模約249億元,預計未來隨著行業向中高端市場轉移,我國鋁電解電容器市場規模將保持較快的增長速度。到2023年,我國鋁電解電容器的市場規模將會達到360億元。

2018-2023年中國鋁電解電容器市場規模預測(單位:億元)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026版全球鋁電解電容器產業貿易概況及重點國別出口潛力研判報告

《2026版全球鋁電解電容器產業貿易概況及重點國別出口潛力研判報告》共六章,包含中國鋁電解電容器產業供需態勢分析,中國鋁電解電容器產業貿易態勢分析,鋁電解電容器出口——目標市場消費潛力評估等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國鋁電解電容器行業重點企業對比分析:江海股份VS艾華集團 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)