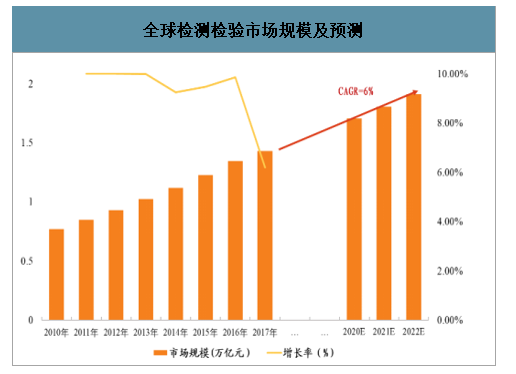

檢驗檢測行業空間大:全球萬億級別市場,2016年前增長率維持9%以上,預計2022年規模可達1.91萬億元。第三方檢測占比從2010年51.6%(0.4萬億)升至2016年60%(0.81萬億),CAGR12.6%。

行業分散與地域分散:由于該行業有屬地化服務特點,因此各國的本土企業均占主導力量,但地區、行業的也呈現較為分散的局面,既是中小企業生存空間,也是跨地區、跨行業發展的壁壘。因此行業整合或為快速發展的重要方式。

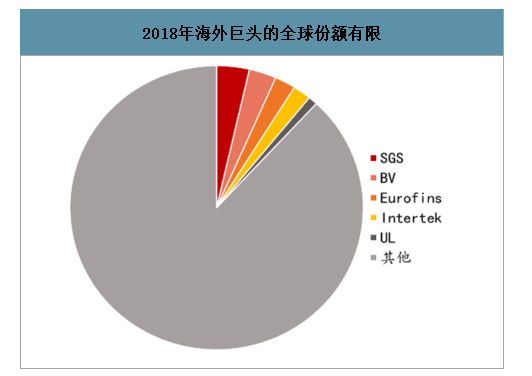

格局穩中有變:歐洲、美國、日本等均已形成較大規模的市場和SGS、BV等具備一定規模/聲譽的檢測機構,未來我國也有望產生較大規模的檢測公司。我國未來整體研發投入將持續增長,第三方檢測將助力研發強國。

全球檢測檢驗市場規模及預測

數據來源:公開資料整理

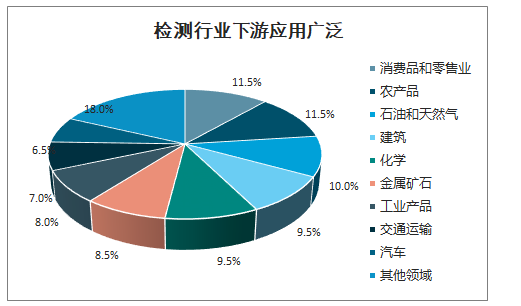

檢測行業下游應用廣泛

數據來源:公開資料整理

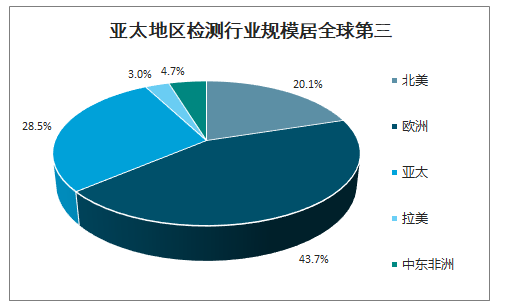

亞太地區檢測行業規模居全球第三

數據來源:公開資料整理

2018年海外巨頭的全球份額有限

數據來源:公開資料整理

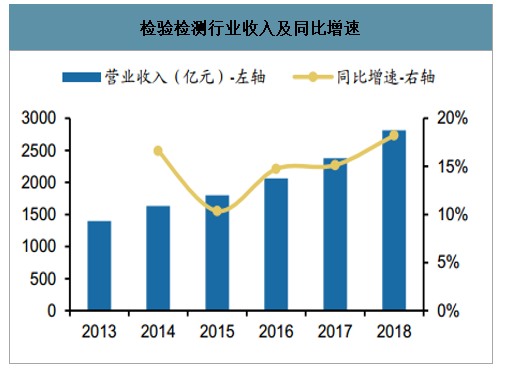

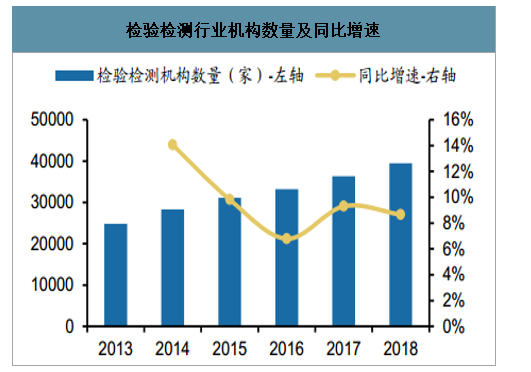

智研咨詢發布的《2020-2026年中國檢測產業運營現狀及發展前景分析報告》數據顯示:截至2018年底,我國共有檢驗檢測機構39472家,較2017年增長8.66%,全年實現營業收入2810.5億元,較2017年增長18.21%。從業人員117.43萬人,較上年增長4.91%。檢測行業收入增速連續多年均在10%以上,且從2015年以后,行業年收入增速逐年提升。

檢驗檢測行業收入及同比增速

數據來源:公開資料整理

檢驗檢測行業機構數量及同比增速

數據來源:公開資料整理

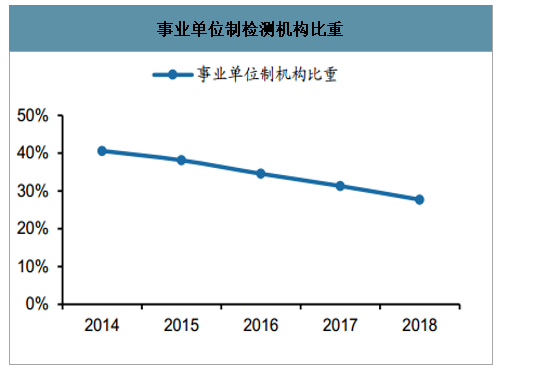

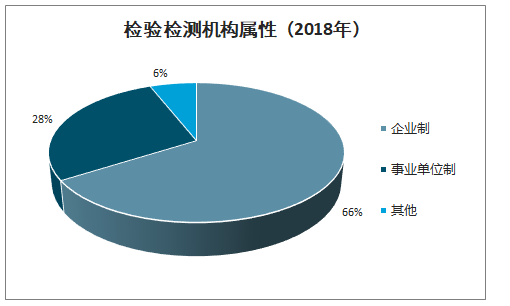

2018年,我國企業制的檢驗檢測機構26000家,占機構總量的65.87%;事業單位制10924家,占機構總量的27.68%,事業單位制檢驗檢測機構占機構總量的比重首次下降到30%以下。近5年,我國事業單位制檢驗檢測機構的比重分別為40.6%、38.1%、34.54%、31.30%和27.68%,呈現明顯的逐年下降趨勢。

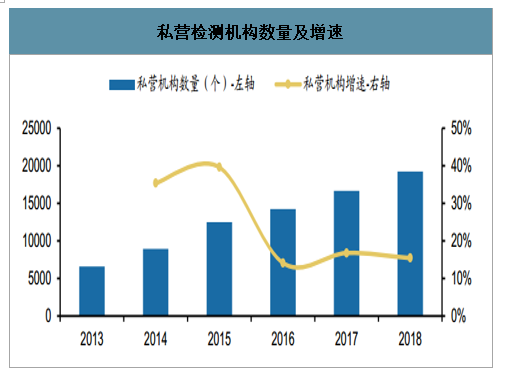

自2011年以來,國務院指出要推進檢驗檢測機構市場化運營,提升專業化服務水平,培育第三方的質量和安全檢驗、檢測、檢疫、計量、認證技術服務。私營檢測機構數量始終保持高增長態勢。營收前100名的機構均為國有、外資和私營,但國有和外資檢測機構的實力相對更為強勁,但未來伴隨檢測機構去行政化的發展趨勢和愈發多樣化的檢測需求,民營檢測機構的市場份額有望進一步提升,與外資檢測機構之間形成激烈競爭,并加速行業發展。

事業單位制檢測機構比重

數據來源:公開資料整理

檢驗檢測機構屬性(2018年)

數據來源:公開資料整理

私營檢測機構數量及增速

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國檢測行業市場分析研究及發展前景研判報告

《2026-2032年中國檢測行業市場分析研究及發展前景研判報告》共十四章,包含中國檢測行業領先企業經營狀況分析,中國檢測行業投資風險及策略分析,中國檢測行業發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢