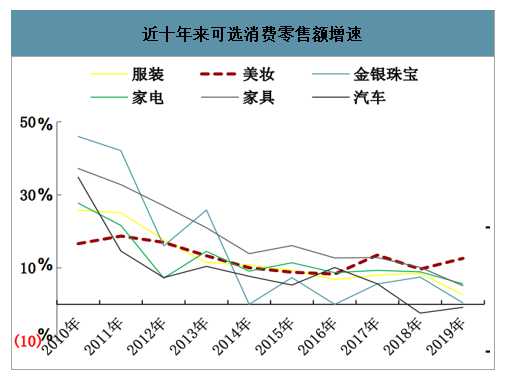

美妝消費(fèi)具有較強(qiáng)韌性

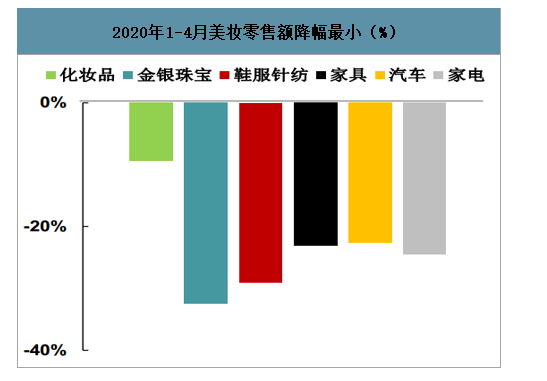

受需求分化、渠道結(jié)構(gòu)重塑、營銷創(chuàng)新以及產(chǎn)品功能多樣化迭代推動,2017年后化妝品行業(yè)零售增速領(lǐng)跑可選消費(fèi)其他版塊。同時化妝品消費(fèi)具備較強(qiáng)韌性,前四個月行業(yè)零售額下滑幅度僅為9%,明顯好于其他細(xì)分可選品類。

近十年來可選消費(fèi)零售額增速

數(shù)據(jù)來源:公開資料整理

2020年1-4月美妝零售額降幅最小(%)

數(shù)據(jù)來源:公開資料整理

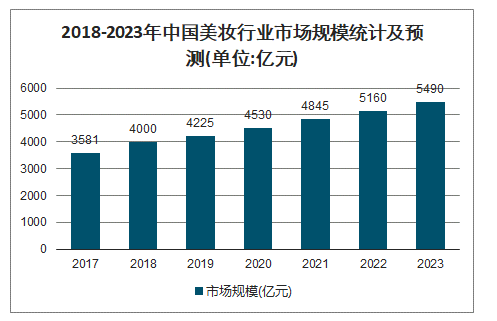

截止至2018年中國美妝行業(yè)年產(chǎn)值約4000億元左右。根據(jù)美妝行業(yè)的發(fā)展趨勢,預(yù)測2019年我國美妝行業(yè)市場規(guī)模將達(dá)到4225億元,2022年中國美妝行業(yè)市場規(guī)模將突破5000億元,并預(yù)測在2023年中國美妝行業(yè)市場規(guī)模將增長至5490億元左右。據(jù)預(yù)測,2019-2023年均復(fù)合增長率約為6.77%,美妝行業(yè)發(fā)展前景巨大。

2018-2023年中國美妝行業(yè)市場規(guī)模統(tǒng)計(jì)及預(yù)測

數(shù)據(jù)來源:公開資料整理

需求端:高端及彩妝表現(xiàn)突出

智研咨詢發(fā)布的《2020-2026年中國彩妝行業(yè)市場現(xiàn)狀調(diào)研及投資機(jī)會預(yù)測報(bào)告》數(shù)據(jù)顯示:2012-2017年中國彩妝市場發(fā)展迅猛,年均復(fù)合增長率高達(dá)13.7%,高于整體化妝品市場增速。預(yù)計(jì)未來五年內(nèi),彩妝市場將維持12%的復(fù)合增速高速增長,2019年我國彩妝行業(yè)市場規(guī)模將達(dá)到432億元。

2012-2019年中國彩妝行業(yè)市場規(guī)模及預(yù)測情況

數(shù)據(jù)來源:公開資料整理

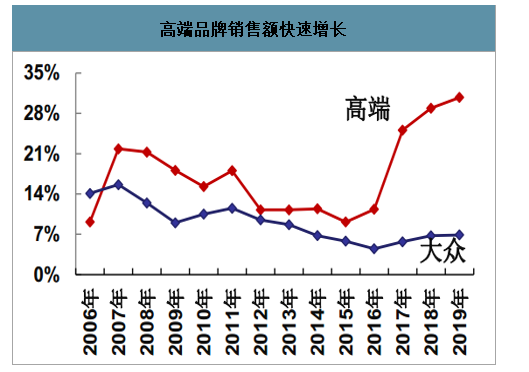

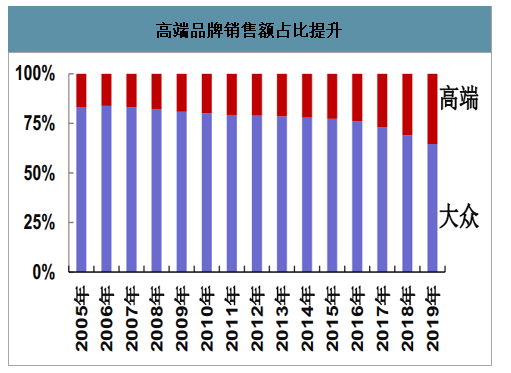

高端化妝品自2017年加速增長,2019年增長30%+,占比35%+。大眾化妝品保持中個位數(shù)增長,功效護(hù)膚表現(xiàn)強(qiáng)勢。

高端品牌銷售額快速增長

數(shù)據(jù)來源:公開資料整理

高端品牌銷售額占比提升

數(shù)據(jù)來源:公開資料整理

表現(xiàn)突出的海外品牌2019年中國銷售額(柱狀左軸)及增速(點(diǎn)狀右軸)

數(shù)據(jù)來源:公開資料整理

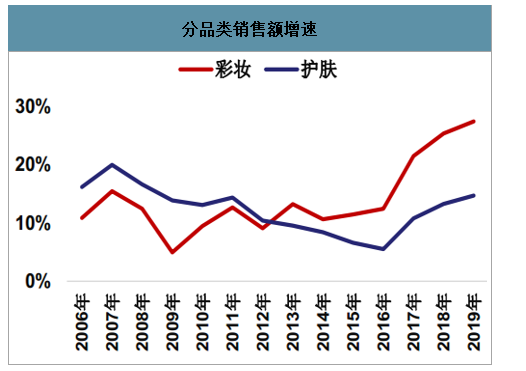

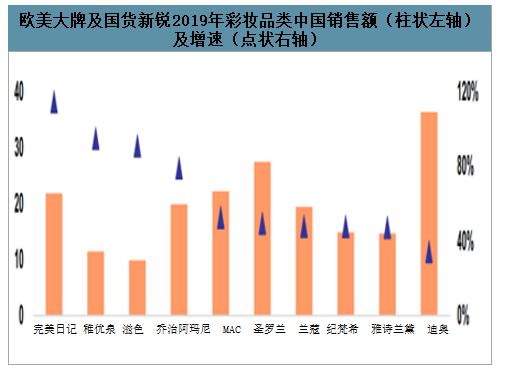

彩妝銷售額增速在2019年達(dá)27%+,領(lǐng)跑所有品類。歐美大牌及國貨新銳增速領(lǐng)先。

分品類銷售額增速

數(shù)據(jù)來源:公開資料整理

分品類銷售額占比

數(shù)據(jù)來源:公開資料整理

歐美大牌及國貨新銳2019年彩妝品類中國銷售額(柱狀左軸)及增速(點(diǎn)狀右軸)

數(shù)據(jù)來源:公開資料整理

渠道端:格局重塑

2000年前化妝品以商超為主要銷售渠道。CS渠道于2001年開始興起,黃金發(fā)展期延續(xù)10年。本土品牌自然堂、珀萊雅、丸美、卡姿蘭抓住了CS渠道紅利,進(jìn)行低線城市渠道下沉,銷售額快速增長。2012年至今電商渠道快速增長。2016年海外大牌、新銳小眾品牌布局線上業(yè)務(wù)。2017年的內(nèi)容營銷,以及2019年直播熱潮更是把化妝品電商推向了至關(guān)重要的地位。當(dāng)前電商成為美妝第一渠道,銷售額占比高達(dá)30%。

分渠道銷售額占比

數(shù)據(jù)來源:公開資料整理

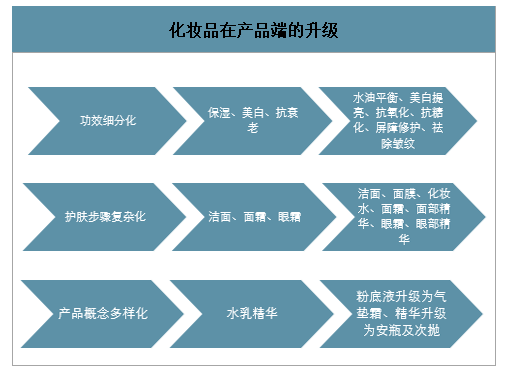

產(chǎn)品端:功效細(xì)分/概念創(chuàng)新催生新增需求

化妝品行業(yè)具有較高的技術(shù)壁壘,品牌商持續(xù)進(jìn)行技術(shù)迭代,通過功效細(xì)分化(從保濕、美白、抗老延展至水油平衡、美白提亮、抗氧化、抗糖化、屏障修護(hù))、產(chǎn)品概念創(chuàng)新(安瓶、次拋、氣墊霜),來吸引消費(fèi)者不斷復(fù)購,催生新增需求。

化妝品在產(chǎn)品端的升級

數(shù)據(jù)來源:公開資料整理

競爭格局:護(hù)膚格局穩(wěn)定彩妝國貨突圍

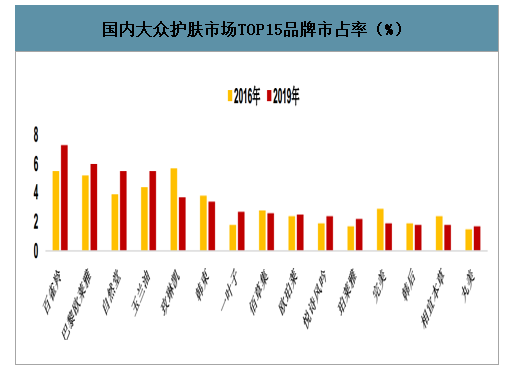

護(hù)膚品對產(chǎn)品功能要求高,近3年行業(yè)集中度相對穩(wěn)定2016年至2019年,高端護(hù)膚CR10保持在接近45%,歐美日品牌提升,韓國品牌被排除在外。大眾護(hù)膚CR10從2016年的39%提升至2019年的41.6%,主要為本土大眾龍頭拉動。

國內(nèi)大眾護(hù)膚市場TOP15品牌市占率(%)

數(shù)據(jù)來源:公開資料整理

國內(nèi)高端護(hù)膚市場TOP10品牌市占率(%)

數(shù)據(jù)來源:公開資料整理

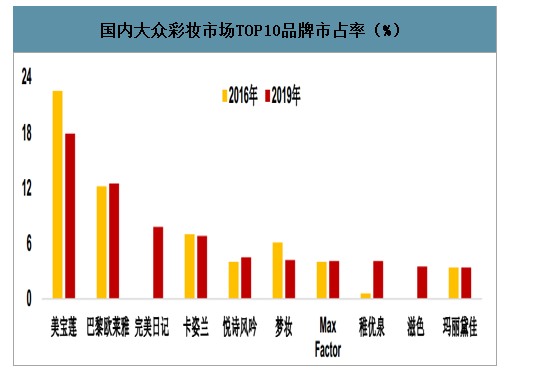

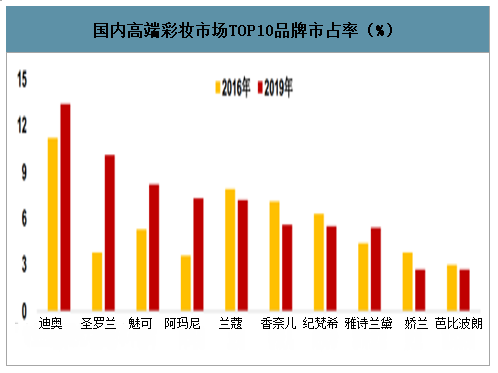

彩妝具備高時尚性,要求品牌商具備極高的需求洞察以及供應(yīng)鏈端快反能力。高端CR10從2016年的66%提升至2019年的78%,主要由歐美大牌拉動。大眾CR10保持在69%左右,新銳國貨異軍突起,傳統(tǒng)歐美大眾彩妝因品牌老化及創(chuàng)新不足市占率下降。

國內(nèi)大眾彩妝市場TOP10品牌市占率(%)

數(shù)據(jù)來源:公開資料整理

國內(nèi)高端彩妝市場TOP10品牌市占率(%)

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2023-2029年中國彩妝行業(yè)市場全景調(diào)查及投資機(jī)會預(yù)測報(bào)告

《2023-2029年中國彩妝行業(yè)市場全景調(diào)查及投資機(jī)會預(yù)測報(bào)告 》共十六章,包含國際彩妝品牌國內(nèi)市場運(yùn)行淺析,2023-2029年中國彩妝行業(yè)發(fā)展趨勢預(yù)測分析,2023-2029年中國彩妝行業(yè)投資機(jī)會與風(fēng)險(xiǎn)分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢