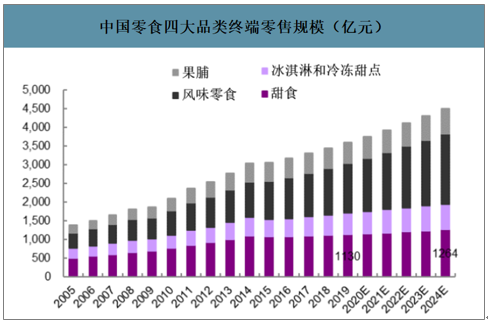

中國零食品類可以分為(1)甜食(2)冰淇淋和冷凍甜點(diǎn)、(3)風(fēng)味零食、(4)餅干,零食棒和果脯四大品類。預(yù)計(jì)在2020年末上述四大品類的終端零售規(guī)模分別達(dá)到1156/599/1430/578億元。

我國居民消費(fèi)水平逐年提升

數(shù)據(jù)來源:公開資料整理

中國零食四大品類終端零售規(guī)模(億元)

數(shù)據(jù)來源:公開資料整理

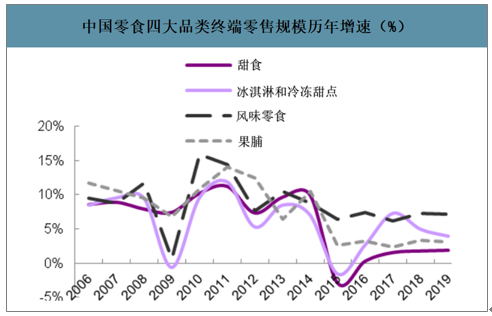

智研咨詢發(fā)布的《2020-2026年中國零食行業(yè)競(jìng)爭(zhēng)格局及供需策略分析報(bào)告》數(shù)據(jù)顯示:從行業(yè)增速來看,甜食、冰淇淋和冷凍甜點(diǎn)、風(fēng)味零食、餅干,零食棒和果脯四大品類的2020-2024年復(fù)合增速預(yù)計(jì)分別為2%/4%/7%/4%。其中風(fēng)味零食是最具中國本土特色、增速最快的品類。

中國零食四大品類終端零售規(guī)模歷年增速(%)

數(shù)據(jù)來源:公開資料整理

風(fēng)味零食又可劃分為堅(jiān)果、咸味零食(含薯片、膨化食品、米制品)、咸味餅干、爆米花、其他等。其中“其他品類”包括海苔、肉脯干、海鮮即食、辣條豆制品等,其終端零售規(guī)模增長迅速,預(yù)計(jì)將從2019年的381億元增長至2024年的543億元,CAGR5達(dá)到7%。

中國風(fēng)味零食子品類終端零售規(guī)模(億元)

數(shù)據(jù)來源:公開資料整理

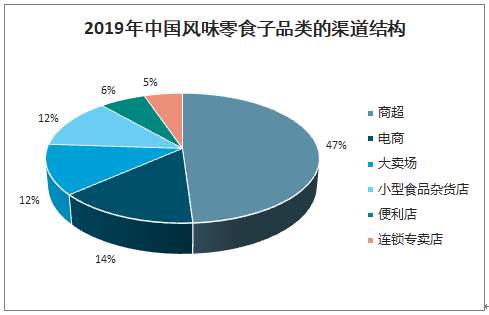

商超占據(jù)絕對(duì)優(yōu)勢(shì)、電商渠道強(qiáng)勢(shì)崛起、但專賣店和便利店渠道生命力頑強(qiáng)。風(fēng)味零食的渠道基本可劃分為線上和線下兩大方向。其中線下包括食品/非食品雜貨店。截至2019年,商超、電商、大賣場(chǎng)、小型食品雜貨店、便利店、連鎖專賣店的市場(chǎng)份額占比分別為47%、14%、12%、12%、6%、5%。

拉長周期看,渠道結(jié)構(gòu)的變遷基本可總結(jié)為三大特征:(1)小型食品雜貨店的市場(chǎng)份額在過去十來年處于持續(xù)被壓縮的狀態(tài);(2)伴隨城市化進(jìn)程的提速和商業(yè)綜合體的大規(guī)模興建,商超(含大賣場(chǎng))渠道市場(chǎng)份額快速提升。但是在2012年電商興起后,其壓倒性優(yōu)勢(shì)有所減弱,份額出現(xiàn)回落,2017-2019年基本穩(wěn)定在60%左右。(3)電商的渠道份額快速提升,現(xiàn)已成為僅次于商超的重要渠道。但是便利店渠道以及專賣店渠道由于有效滿足了消費(fèi)者對(duì)休閑零食的即食性需求,并未受到電商渠道的沖擊,其市場(chǎng)份額在過去十年基本維持11%左右。

2019年中國風(fēng)味零食子品類的渠道結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

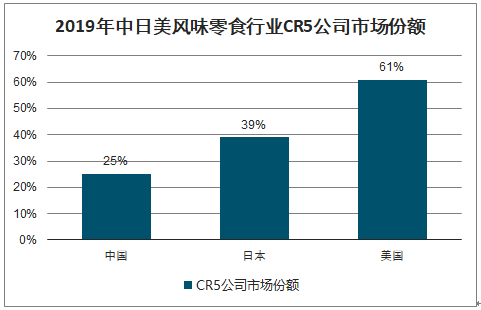

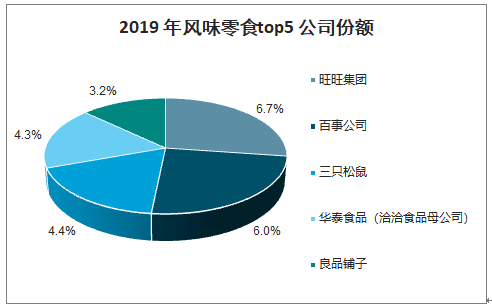

在風(fēng)味零食領(lǐng)域,由于品類繁多以及本土特色的休閑零食產(chǎn)業(yè)快速發(fā)展,市場(chǎng)份額相對(duì)零散,2019年CR5僅為24.6%。旺旺和百事(PepsiCoInc)受益于進(jìn)入市場(chǎng)時(shí)間較早,分別占據(jù)6.7%和6.0%的市場(chǎng)份額,但是洽洽食品、三只松鼠、以及良品鋪?zhàn)臃謩e以4.4%、4.3%、3.2%的市場(chǎng)份額位列3-5位,行業(yè)競(jìng)爭(zhēng)格局最為激烈。

2019年中日美風(fēng)味零食行業(yè)CR5公司市場(chǎng)份額

數(shù)據(jù)來源:公開資料整理

2019年風(fēng)味零食top5公司份額

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2022-2028年中國風(fēng)味零食行業(yè)市場(chǎng)運(yùn)營格局及投資趨勢(shì)預(yù)測(cè)報(bào)告

《2022-2028年中國風(fēng)味零食行業(yè)市場(chǎng)運(yùn)營格局及投資趨勢(shì)預(yù)測(cè)報(bào)告》共十四章,包含2022-2028年風(fēng)味零食行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),風(fēng)味零食行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業(yè)產(chǎn)業(yè)鏈圖譜、營收規(guī)模、競(jìng)爭(zhēng)格局、上市企業(yè)對(duì)比及未來競(jìng)爭(zhēng)趨勢(shì)分析:百勝中國營收規(guī)模遙遙領(lǐng)先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業(yè)政策、產(chǎn)業(yè)鏈、批發(fā)情況、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)分析(附上市企業(yè)疫苗經(jīng)營現(xiàn)狀、區(qū)域分布):綜合性龍頭將在市場(chǎng)中占據(jù)絕對(duì)主導(dǎo)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業(yè)分類、市場(chǎng)規(guī)模、重點(diǎn)企業(yè)及中標(biāo)項(xiàng)目分析:深遠(yuǎn)海開發(fā)倒逼輸電技術(shù)跨越式升級(jí),國產(chǎn)±500kV直流海纜實(shí)現(xiàn)百公里級(jí)突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數(shù)據(jù)取證行業(yè)發(fā)展歷程、政策、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局及趨勢(shì)研判:網(wǎng)絡(luò)犯罪高發(fā)推動(dòng)需求增長,電子數(shù)據(jù)取證市場(chǎng)規(guī)模達(dá)34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)