1、鈷:小金屬有大用途

鈷是一種銀白色的小金屬,在常溫的空氣中比較穩定,高于300℃時開始氧化,在自然界中多與鎳鈷鐵密切伴生存在,具有鐵磁性和延展性,電化學性能良好,可以應用于電池材料、磁性材料、化學制品等多個領域。鈷與其他金屬的合金具有高溫強度高、耐熱性好、硬度大、耐腐蝕性高等特點,故鈷是制造高溫合金、硬質合金、金剛石工具等的重要原料。鈷因其具有的獨特性能而被廣泛應用于航空、電子、機械制造、汽車、化工、新能源、高端裝備等領域。

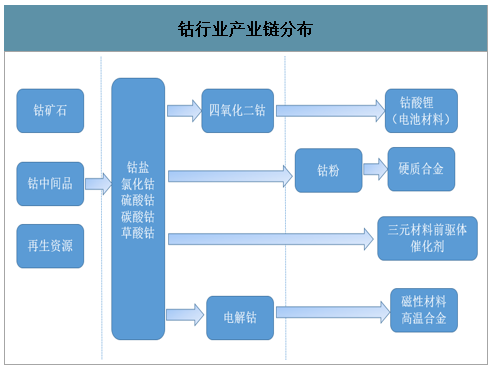

鈷系列產品廣泛應用于多個領域。鈷行業中的主要產品有鈷鹽(包括氯化鈷和硫酸鈷等)、鈷氧化物(包括四氧化三鈷和氧化鈷等)、電解鈷及鈷粉。原生物料或再生物料通過火法或濕法工藝生產出的鈷鹽、鈷氧化物、電解鈷和鈷粉統稱為精煉鈷。鈷礦石經過富集等處理后,形成含鈷品味較高的礦料,又稱為鈷精礦。鈷精礦經加工后或制成鈷中間品(一般為粗制氫氧化鈷)或直接制成氯化鈷、硫酸鈷等鈷鹽產品。鈷鹽產品經加工后可制成鈷氧化物、鈷粉及電解鈷等其他鈷產品。上述鈷產品之后再經過進一步的加工,可形成電池材料、合金、磁性材料等下游產品。

鈷行業產業鏈分布

數據來源:公開資料整理

鈷主要消費領域

鈷主要消費領域 | |

應用領域 | 主要用途 |

電池材料 | 目前市場主流的充電電池為鋰離子電池(一般統稱為鋰電池),這類充電電池在手機、筆記本電腦、數碼電子產品(3C類產品)及電動摩托車、電動汽車領域上等得到廣泛應用,隨著技術的進一步發展以及國家政策支持,有望在電動汽車領域得到進一步推廣。按下游產品的不同,鋰離子電池一般可分為3C類鋰電池和動力鋰電池。這兩者的區別在于:鋰離子電池的正極材料在3C類產品上主要以鈷酸鋰為主;在電動汽車上主要以三元材料(鈷鎳錳聚合物)、磷酸鐵鋰等為主。 |

硬質合金 | 鈷是硬質合金的重要原材料之一,其與鎢構成的硬質合金硬度比工具鋼高幾倍。主要應用于切削刀具、鉆頭等 |

高溫合金 | 在鋼中添加鈷可以增強耐磨強度和高溫性能,廣泛應用于噴氣發動機、火箭、燃氣輪機的耐熱、耐磨部件。 |

色釉料 | 主要作為玻璃、陶瓷、搪瓷的著色劑和粘結劑。 |

磁性材料 | 在永久磁鐵中加入鈷可提高磁飽和度和磁場強度,同時可顯著提高永久磁鐵的居里溫度,因此鈷也成為生產永久磁性材料的重要原料。 |

化工行業 | 鈷主要應用于PTA催化劑、石油催化劑、天然氣液化催化劑等領域。 |

其他行業 | 鈷在油漆干燥劑、輪胎粘結劑、醫藥中間體和飼料添加劑等領域也有廣發的應用。 |

2、鈷礦資源高度集中

智研咨詢發布的《2020-2026年中國鈷行業投資潛力分析及市場規模預測報告》數據顯示:鈷資源量豐富,當前可有效利用的資源量較少。地球上已發現的鈷礦物多數與鐵、銅、鎳等礦產伴生,全球僅有2%左右的獨立鈷礦。全球已經探明的鈷礦資源量為2500萬噸,儲量為688萬噸,在大西洋、印度洋、和太平洋底發現了12000萬噸鈷礦資源,由于技術和經濟原因,目前這些資源尚未得到開發。目前陸地鈷礦資源主要分布主要集中在剛果和贊比亞的沉積型層狀銅鈷礦中,澳大利亞、古巴、菲律賓和馬達加斯加等國的紅土型鎳鈷礦床,以及澳大利亞、加拿大和俄羅斯等國的巖漿型鎳-銅硫化物礦床中,目前只有剛果、澳大利亞、古巴、加拿大和俄羅斯等少數幾個國家的鈷礦才能經濟利用。

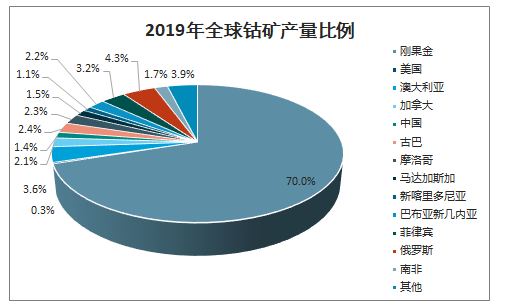

當前可利用鈷礦資源高度集中在剛果(金)。剛果(金)是全球鈷礦資源量最多的國家,也是鈷礦產量最高的國家。2019年,全球鈷礦儲量達到700萬噸,其中剛果儲量達到360萬噸,占比達到51.4%,2019年全球鈷礦產量約14.3萬噸,其中剛果(金)鈷礦產量達到10萬噸,占比達到70%。

2019年全球鈷礦產量比例

數據來源:公開資料整理

2019年全球鈷礦儲量比例

數據來源:公開資料整理

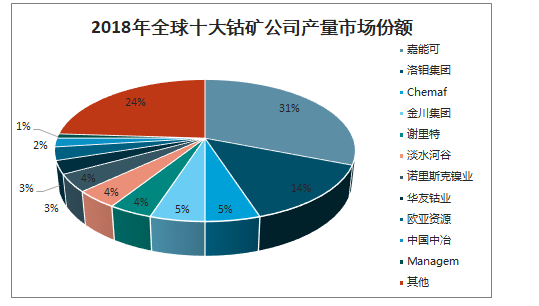

鈷礦供給集中,嘉能可掌握絕對話語權。全球主要的鈷礦公司有嘉能可、洛鉬集團、Chemaf公司、金川集團和謝里特公司等。嘉能可公司掌握著全球鈷礦探明儲量的25%,每年鈷礦產量占到全球產量的30%左右,對于全球鈷供給有決定性的影響力。全球前十大鈷礦公司中有四家中國公司,2018年十大鈷礦公司的鈷礦產量占到全球產量的75%。

2018年全球十大鈷礦公司產量市場份額

數據來源:公開資料整理

3、需求超預期與供給控量是最重要因素

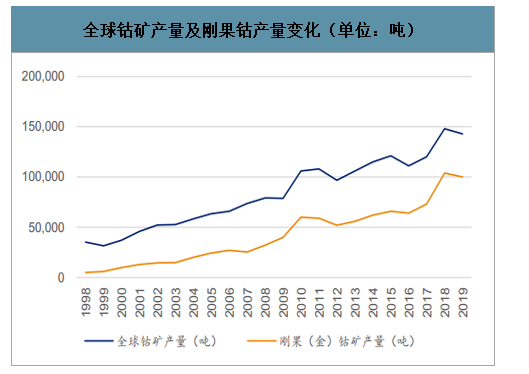

鈷產量在波動中持續提升。相比于銅和鎳,鈷儲量較少,生產成本較高,人們總是試圖通過減少用量或者用其他原料替代來擺脫對于鈷的依賴。全球鈷礦產量在波動中增長,從1998年的3.5萬噸逐步提升到2019年的約14.3萬噸,增長主要得益于剛果金產量的釋放,剛果(金)產量從1998年的5000噸增長到2019年約10萬噸,剛果(金)在供給端起到了至關重要的作用。2000-2010年剛果鈷礦產量的高速增長和多國紅土型鎳鈷礦的開發導致全球鈷礦產量進入高速增長階段,中國的快速發展刺激了銅鈷需求,這十年鈷產量復合增長率達到約11%。

全球鈷礦產量及剛果鈷產量變化(單位:噸)

數據來源:公開資料整理

2010年以后,中國經濟增長放緩,銅和鎳連續五年價格低迷,全球鈷礦產量出現波動,部分鈷礦企業減產,其中嘉能可旗下的Katanga銅鈷礦2015年停產,從而導致2016年全球鈷產量出現下滑,新能源車的快速發展對鈷需求起到了明顯帶動左右,尤其是三元電池成為主流加劇了這一趨勢。鈷價在較短時間內快速上漲,從而帶動2017-2018年全球鈷產量出現了明顯的恢復,2018年全球鈷產量達到14.8萬噸,鈷價在突破了60萬元/噸之后快速回落,2019年全年鈷價低位震蕩。

全球市場鈷的價格體系,主要依靠英國金屬導報的MB報價。倫敦金屬交易所于2010年推出的鈷金屬期貨活躍,該合約交投并不活躍,鈷行業的交易作價都以MB每周兩次的報價作為參考。MB報價是依據國際電解鈷現貨的供需情況、囤貨和交易情況而確定的。鈷礦原料采購和產品銷售定價都會參考MB報價,MB報價也會影響礦山與冶煉廠的長單價格,MB報價會影響鈷行業所有產品的價格。

供給端的主動控量與需求超預期對鈷價起到決定作用。鈷是一個小金屬,鈷礦多為銅鈷伴生,其生產受到銅和鎳礦影響,回顧過去30年鈷價的變化,自然災害、地緣政治、社會穩定和投機資本都會造成鈷價大幅波動。參考《全球鈷礦資源現狀及開發利用趨勢》,復盤過去30年鈷價影響因素,將鈷價格分為四個階段。

1990-2000年第一階段:主要銅鈷礦坍塌帶來的價格暴漲,美國釋放儲備帶來的降溫。1990年剛果的主要銅鈷礦Kamt發生了坍塌,并且在此期間剛果國內政治斗爭社會動蕩,使得剛果的鈷礦的產量急速下降,到1995年鈷礦生產逐步恢復正常,到1995年鈷年均價格達到5.8萬美元/噸,隨后美國政府拋售其戰略儲備的鈷資源,鈷價回落,2000年鈷年度均價回落到2.33萬美元/噸。

2000-2010年第二階段:鋰電池的發展與中國的崛起帶來的需求爆發。計算機與手機等消費電子產品的廣泛開始應用鋰電池,中國經濟高速增長,帶動了全球鈷的消費,2003年鈷價進入上行通道,2007年開始剛果政府開始禁止出口未加工的鈷礦石,并在一段時間內禁止鈷精礦出口,希望以此能夠刺激本國的鈷加工產業,導致全球鈷礦石和鈷精礦的供應減少帶來全球鈷價暴漲,2008年均價達到6.8萬美元/噸,高點價格突破80萬元/噸。隨后在金融危機沖擊以及自由港TFM新項目的投產影響下,鈷的供需平衡被打破,鈷價從此回落,2010年均價回落到3.97萬美元/噸。

第三階段(2011-2016年):3C產品進入成熟期,全球經濟疲軟帶來鈷價持續走低。2011年后3C產品逐步進入成熟階段,智能手機基本完成對傳統手機的全面替代,同時全球經濟增速放緩,銅和鎳的價格5年持續低迷,鈷供給過剩,鈷礦企業普遍減產,嘉能可旗下的Katanga銅鈷礦2015年停產檢修,到2016年鈷全年均價回落到2.62萬美元/噸。

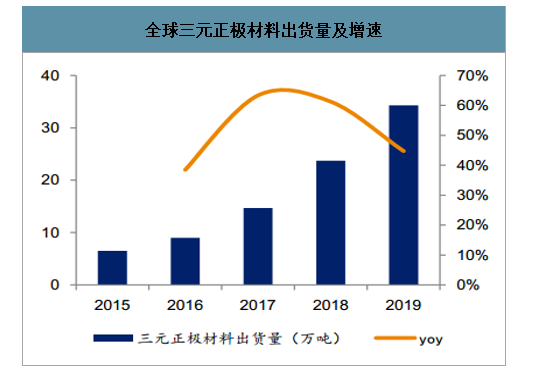

第四階段(2017年-至今):2017-2018年供給收縮與新能源車需求崛起帶來的共振。2017-2018年國內新能源車溫和的補貼政策推動了上游資源的大行情,鈷和碳酸鋰同步大漲,相比于鋰,鈷自身附加的邏輯是當年補貼政策對于高能量密度的鼓勵推動了磷酸鐵鋰電池向三元電池的切換。電動車的快速發展極大地刺激了鈷價格的上漲,到2018年3月鈷期貨的價格達到9.48萬美元/噸,2018年4月由于供應和囤貨的過剩,鈷價開始下跌,2019年6月初,相比于高點跌幅達到66%,投機式的囤貨行為,以及新礦業法的實施,不穩定的局勢對鈷的價格形成更多擾動。2019年8月初嘉能可宣布其最大銅鈷礦Mutanda將關閉兩年,鈷價有所反彈。隨后由于新能源車需求疲軟以及新冠疫情的影響,鈷價進一步有所回落。

全球三元正極材料出貨量及增速

數據來源:公開資料整理

2017年至今鈷價經歷了大幅的波動(單位:元/噸)

數據來源:公開資料整理

過去四輪周期鈷價驅動因素分析

過去四輪周期鈷價驅動因素分析 | ||||

- | 第一階段(1990-1995) | 第二階段(2001-2007) | 第三階段(2011-2016) | 第四階段(2017-2018) |

供給 | 收縮 | 平穩 | 擴張 | 收縮 |

需求 | 平穩 | 提升 | 平穩 | 擴張 |

數據來源:公開資料整理

4、3C+動力電池雙輪驅動,投機需求推波助瀾

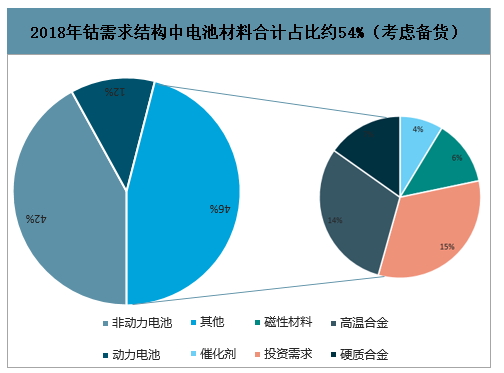

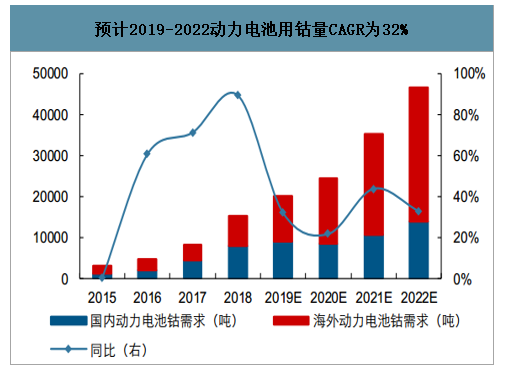

鈷的需求結構中,電池材料占比高達54%;其中動力電池占比12%、3C電池占比42%。展望2020年,在3C和動力電池的雙輪驅動下,鈷的需求有望顯著回暖。值得注意的是,不同于鋰,3C電池在鈷需求結構中占據半壁江山,對鈷需求的彈性更大。長期來看,動力電池高鎳低鈷是大勢所趨,但在2020年實際影響相對有限,2025-2030年影響更為顯著。理論上,同等帶電量NCM811鋰電池用鈷基本是NCM523/622的不到一半;預計2020年的單位KWH的平均用鈷量為0.193kg,相比于2018年0.218kg僅小幅下滑11%;而2020年之后單位用鈷量會隨著三元材料高鎳化的加速推進而呈現加速下滑的趨勢,動力電池用鈷量的核心是看高鎳的推進速度與新能源汽車帶動動力電池蛋糕擴大之間的博弈。根據測算,2020年動力電池用鈷量為2.45萬噸,2019-2022GAGR高達32%。(在假設2020年國內新能源汽車135萬輛、海外新能源汽車145萬輛,并不考慮產業鏈備貨的基礎上)。

2018年鈷需求結構中電池材料合計占比約54%(考慮備貨)

數據來源:公開資料整理

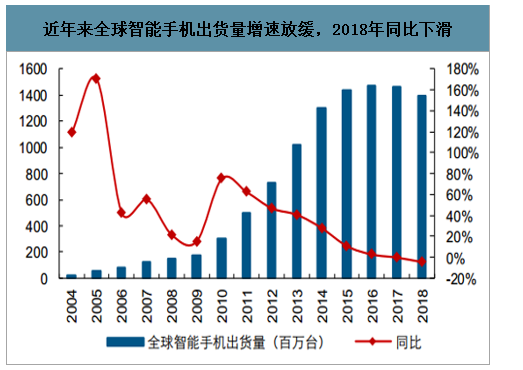

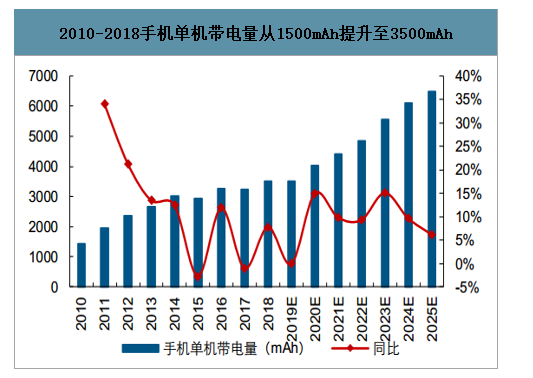

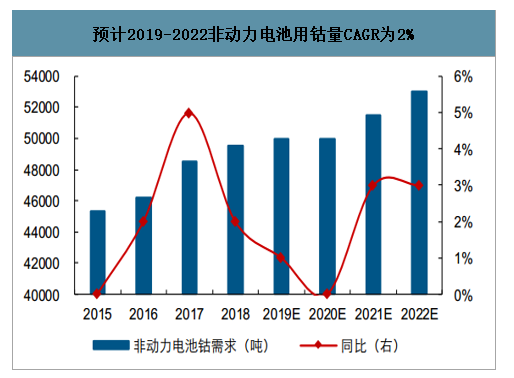

未來隨著單機帶電量提升,加之在5G帶動下3C出貨量回暖,3C用鈷量有望邊際改善。2018年全球智能手機出貨量同比下滑5%至1395百萬臺。隨著5G市場逐步滲透,預計將帶動全球智能手機市場恢復緩慢增長。同時,2010-2018年手機單機帶電量逐步從1500mAh提升至3500mAh,帶動單機用鈷量逐步增長。根據測算,2020年3C電池用鈷量為5萬噸,2019-2022GAGR2%。

近年來全球智能手機出貨量增速放緩,2018年同比下滑

數據來源:公開資料整理

2010-2018手機單機帶電量從1500mAh提升至3500mAh

數據來源:公開資料整理

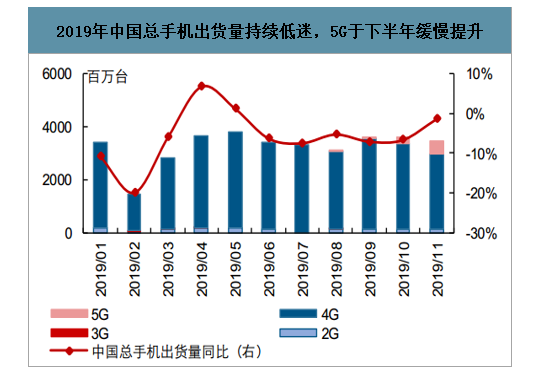

2019年中國總手機出貨量持續低迷,5G于下半年緩慢提升

數據來源:公開資料整理

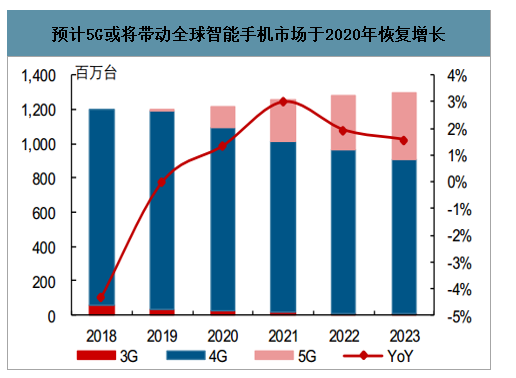

預計5G或將帶動全球智能手機市場于2020年恢復增長

數據來源:公開資料整理

預計2019-2022動力電池用鈷量CAGR為32%

數據來源:公開資料整理

預計2019-2022非動力電池用鈷量CAGR為2%

數據來源:公開資料整理

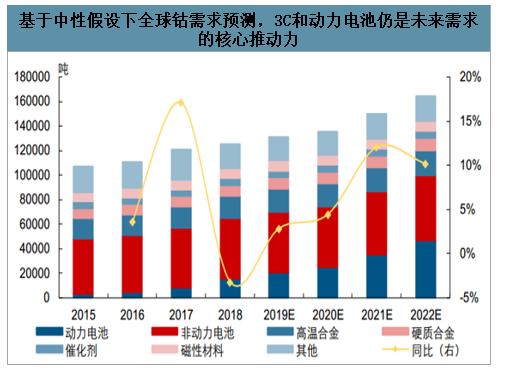

在中性假設條件下(國內新能源汽車銷量135萬輛、3C出貨量增速0%),預計2020年全球鈷需求量為14萬噸,同比增長4%。2022年全球鈷需求量有望增長至17.3萬噸,2019-2022CAGR8.8%;其中電池合計占比從55%提升至62%,2022年動力電池和非動力電池需求占比將分別達到29%、33%。除此之外,預計鈷在高溫合金、催化劑、磁性材料等傳統領域需求增速保持平穩。

基于中性假設下全球鈷需求預測,3C和動力電池仍是未來需求的核心推動力

數據來源:公開資料整理

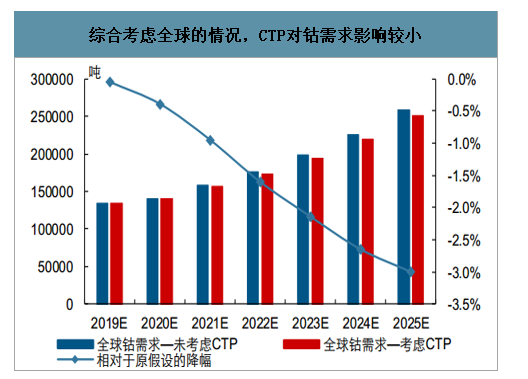

“磷酸鐵鋰+CTP”鈷需求影響幾何?分別將不考慮CTP和考慮CTP兩種情況下EV鐵鋰的滲透率代入鈷需求模型,CTP對鈷需求的影響會逐步顯現。其中2020-2022年,受CTP影響,國內動力電池鈷需求相較無CTP的情況分別減少522/1144/2107噸,相對原假設同年動力電池用鈷需求的降幅達到6%/10%/13%,2025年將進一步減少4729噸,降幅擴大至14%。從整體需求來看,考慮CTP的影響,2020-2022年相對原假設同年全球鈷需求的降幅僅為0.4%/1.0%/1.6%,至2025年為3%。考慮CTP和未考慮CTP假設下,2020-2025年全球精煉鈷需求的年復合增速分別為12%和13%,CTP對全球鈷需求的影響相對有限。

預計CTP對國內鈷需求影響逐步顯現

數據來源:公開資料整理

綜合考慮全球的情況,CTP對鈷需求影響較小

數據來源:公開資料整理

5、供需判斷:過剩——緊平衡——短缺,未來價格有望迎來趨勢性上漲

雖然新冠疫情階段性影響全球新能源車與消費電子對于鈷的需求,我們依然認為全年鈷需求能夠實現約1.5%的增長,2020-2022三年內精煉鈷需求復合增速達到5.7%。供給端,由于嘉能可的主動減產,全球鈷產量2020年將出現下滑,同比下降5.6%,2019-2022年產量復合增速為2.7%。測算供需平衡時需充分考慮當前庫存,2018年鈷庫存為3769噸,2019年生產了氫氧化鈷17054噸,而同期出售僅僅4257噸,預計Katangamining折合金屬鈷庫存約1.2萬噸。鈷礦端存在較高的庫存,國內冶煉廠與正極材料廠商庫存基本處于正常水平,預計2020-2022年供需過剩為1.0/0.4/-0.2萬噸,2020年將主要用來消化庫存,2021年全產業鏈庫存將回歸正常水平,2022年將會出現緊缺,鈷逐漸從供需緊平衡過渡到短缺,價格有望迎來趨勢性上漲,同時供給端存在中間貿易商囤貨、行業性收儲以及資源礦區的不可控等多種因素影響,或進助推鈷價上漲。

全球精煉鈷需求測算(單位:萬噸)

全球精煉鈷需求測算(單位:萬噸) | |||||||

類別 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E |

3C | 4.3 | 4.5 | 4.7 | 4.7 | 4.8 | 5 | 5.3 |

動力 | 1.1 | 1.8 | 2 | 2.2 | 2.3 | 2.9 | 3.6 |

超級合金 | 1.7 | 1.8 | 1.9 | 2 | 2 | 2.1 | 2.2 |

硬質合金 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.3 | 1.4 |

催化劑 | 0.8 | 0.8 | 0.9 | 0.9 | 0.9 | 1 | 1.1 |

其他 | 2.1 | 2.1 | 2.1 | 2.1 | 2.1 | 2.1 | 2.1 |

合計 | 11.2 | 12.2 | 12.8 | 13.1 | 13.3 | 14.4 | 15.7 |

數據來源:公開資料整理

全球鈷供給測算(單位:萬噸)

全球鈷供給測算(單位:萬噸) | |||||

公司 | 2018產量 | 2019產量 | 2020E | 2021E | 2022E |

嘉能可 | 4.2 | 4.62 | 2.9 | 3.2 | 3.2 |

洛陽鉬業 | 1.9 | 1.61 | 1.6 | 1.6 | 1.6 |

Chemaf | 0.7 | 0.7 | 1 | 1.3 | 1.6 |

金川集團 | 0.7 | 1.1 | 1.1 | 1.1 | 1.3 |

謝里特 | 0.6 | 0.6 | 0.6 | 0.6 | 0.6 |

淡水河谷 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

諾里斯克鎳業 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

華友鈷業 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

歐亞資源 | 0.4 | 0.6 | 1 | 1.4 | 1.4 |

中國中冶 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 |

Managem | 0.2 | 0.2 | 0.2 | 0.2 | 0.2 |

中色Deziwa | - | - | 0.2 | 0.4 | 0.6 |

其他 | 3.2 | 3.2 | 3.2 | 3.2 | 3.2 |

全球 | 13.6 | 14.3 | 13.5 | 14.8 | 15.5 |

數據來源:公開資料整理

鈷供需平衡表測算(單位:萬噸)

鈷供需平衡表測算(單位:萬噸) | |||||

類別 | 2018 | 2019A | 2020E | 2021E | 2022E |

供給 | 13.6 | 14.3 | 13.5 | 14.8 | 15.5 |

需求 | 12.8 | 13.1 | 13.3 | 14.4 | 15.7 |

積壓庫存 | 0.4 | 1.2 | 0.4 | 0.4 | 0.4 |

過剩/缺口 | 0.4 | 1.6 | 1 | 0.4 | -0.2 |

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)