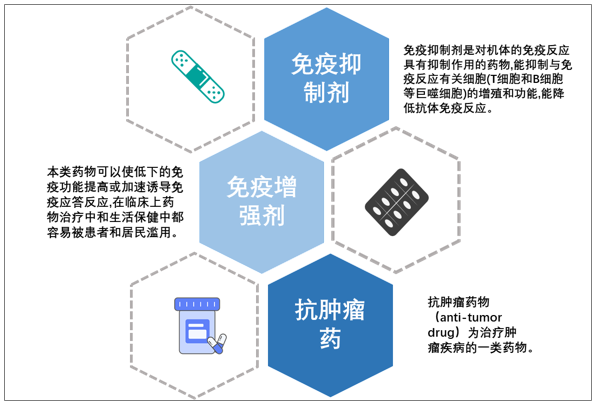

抗腫瘤和免疫調節劑主要包括抗腫瘤藥、免疫抑制劑、免疫增強劑三大細分市場。

我國抗腫瘤和免疫調節劑細分市場

資料來源:智研咨詢整理

隨著研發進展推進,我國開始逐步完善抗腫瘤藥物的審查政策,長遠來看,政策的逐步完善將利好行業發展,藥品和醫療技術只有在嚴格監管下才能成為標準化療法。

國內抗腫瘤和免疫調節劑行業相關政策

發布時間 | 機構 | 政策名稱 | 主要內容 |

2003/03/20 | CFDA | 《人體細胞治療研究和制劑質量控制技術指導原則》 | 要求每個方案的整個操作過程和最終制品必須制定并嚴格執行標準操作程序,以確保體細胞治療的安全、有效 |

2012/07/10 | 科技部 | 《“十二五”生物技術發展規劃》 | 提出加速惡性腫瘤的細胞治療發展,突破關鍵技術,搶占世界領先位置,將其列為發展重點 |

2016/12/09 | 國務院 | 《“十三五”國家戰略新興產業發展規劃》 | 加快布局細胞重編程科學技術研發,構建基于干細胞的醫學新模式,發展腫瘤免疫治療技術 |

2017/01/12 | 發改委 | 《“十三五”生物產業發展規劃》 | 要求建立個體化抗腫瘤藥物相關治療技術應用示范中心,引導研發能力強的機構和企業進行合作,建立抗腫瘤藥物治療技術開發和制備平臺,推動治療的標準化和規范化 |

2017/12/22 | CFDA | 《細胞治療產品研究與評價技術指導原則(試行)》 | 明確規范了細胞治療產品的臨床監管,提高其生產安全性、有效性和質量可控性水平,從而推動和促進我國細胞治療領域的健康發展 |

2018/01/04 | 衛計委 | 《關于政協十二屆全國委員會第五次會議第0543號(醫療體育類056號)提案答復的函》 | 正在研究制定相關體細胞治療技術臨床研究管理辦法,參考干細胞管理模式,會同食品藥品監管局完善體細胞治療臨床研究的組織形式、工作機制、結果論證、成果轉換等制度設計。 |

2018/02/08 | CDE | 《抗PD-1/PD-L1單抗品種申報上市的資料數據基本要求》 | 提出允許企業基于以ORR為主要重點的單臂臨床試驗的結果提出上市申請,并且允許企業以滾動申請的形式,分階段提交臨床數據 |

2019/12/20 | 國家衛生健康委 | 《新型抗腫瘤藥物臨床應用指導原則(2019年版)》 | 明確抗腫瘤藥物臨床應用是否合理基于有無抗腫瘤藥物應用指征和選用的品種及給藥方案是否適宜兩方面。 |

2020/04/22 | CDE | 《抗腫瘤藥臨床試驗影像終點程序標準技術指導原則(征求意見稿)》 | 以臨床試驗影像標準相關的設計、實施和數據管理三方面的考慮為邏輯,為鼓勵抗腫瘤新藥研發,進一步規范臨床試驗影像學終點評估提供可參考的技術標準。 |

資料來源:智研咨詢整理

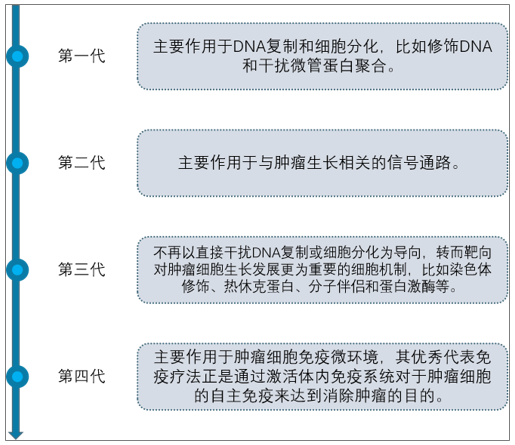

我國抗腫瘤和免疫調節劑行業發展起步較晚,近年來在國家政策扶持以及企業研發投入增長的基礎上,部分產品領域取得了一定的進展,根據開發時間以及作用機制的不同,抗腫瘤藥物的研發歷程經歷了四代產品。

抗腫瘤藥物的研發歷程

資料來源:智研咨詢整理

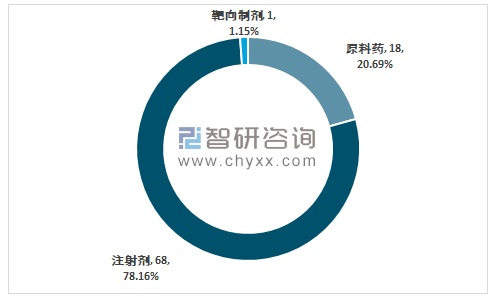

國內醫院使用的抗癌藥市場中紫杉醇酯質體需求較大,位于第一位,該藥物適應于卵巢癌、乳腺癌、非小細胞肺癌、胃癌等多個癌領域的治療。國家食品藥品監督管理局數據顯示截至2020年我國取得相關批文的紫杉醇產品共計87個,其中原料藥產品批文數為18個,注射劑產品批文數為68個,靶向制劑產品批文數為1個。

2020年紫杉醇產品國產批文數統計圖:個,%

資料來源:國家食品藥品監督管理局

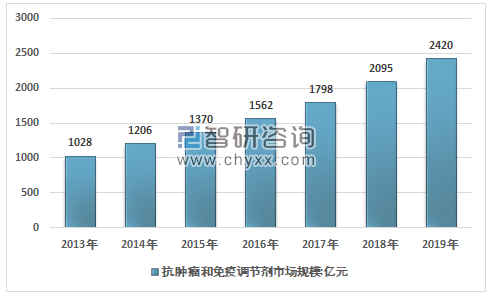

智研咨詢發布的《2020-2026年中國抗腫瘤和免疫調節劑市場競爭格局及投資戰略咨詢報告》數據顯示:2018年我國抗腫瘤和免疫調節劑行業市場規模為2095億元,2019年我國抗腫瘤和免疫調節劑行業市場規模增長至2420億元,2013年以來我國抗腫瘤和免疫調節劑行業市場規模復合增長率達到13.01%。

2013-2019年我國抗腫瘤和免疫調節劑行業市場規模走勢圖

資料來源:智研咨詢整理

不斷推出的行業利好政策鼓勵著制藥企業對于抗腫瘤藥物的創新研發,而減少賦稅以及納入醫保償付目錄等手段則提高了藥品的可及性,隨著中國藥物注冊審批速度的加快,2018年一年就上市三個小分子靶向藥物,分別是由正大天晴生產,治于肺癌的安羅替尼;恒瑞醫藥生產,治療復發或轉移性乳腺癌的吡咯替尼,以及和記黃埔生產的治療直腸癌的呋喹替尼。

中國小分子靶向抗腫瘤藥物上市產品及公司

藥品通用名 | 商品名 | 生產企業 | 類型 | 靶點 | 適應癥 | 上市時間 |

尼妥珠單抗 | 泰欣生 | 百泰生物 | 單抗 | EGFR | 頭頸癌 | 2006年 |

I131美妥昔單抗 | 利卡汀 | 成都華神 | 單抗 | CD147 | 肝細胞癌 | 2006年 |

埃克替尼 | 凱美納 | 貝達藥業 | 小分子 | EGFR | 非小細胞肺癌 | 2011年 |

西達本胺 | 愛譜沙 | 深圳微芯 | 小分子 | HDAC | 外周T細胞淋巴瘤 | 2014年 |

阿帕替尼 | 艾坦 | 恒瑞醫藥 | 小分子 | VEGFR | 胃/胃食管結合部癌 | 2014年 |

安羅替尼 | 福可維 | 正大天晴 | 小分子 | VEGFR | 非小細胞肺癌 | 2018年 |

吡咯替尼 | 艾瑞妮 | 恒瑞醫藥 | 小分子 | HER2/EGFR | 復發或轉移性乳腺癌 | 2018年 |

呋喹替尼 | 愛優特 | 和記黃埔 | 小分子 | VEGF | 轉移性結腸癌 | 2018年 |

資料來源:CFDA

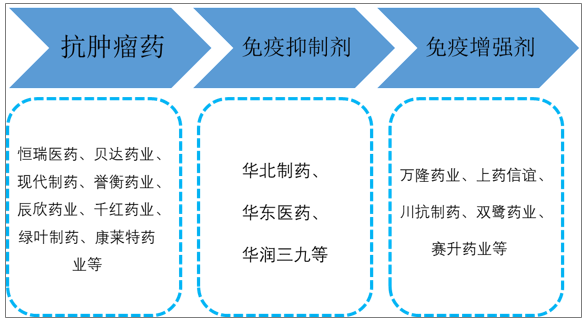

我國抗腫瘤和免疫調節劑市場進口、合資、國產藥品三足鼎立的局面長期存在,其中抗腫瘤藥行業領先企業包括恒瑞醫藥、貝達藥業、現代制藥、譽衡藥業等,免疫抑制劑領先企業包括華北制藥、華東醫藥、華潤三九等,免疫增強劑主要企業有西安萬隆藥業、上海上藥信宜藥廠有限公司、雙鷺藥業等。

我國抗腫瘤和免疫調節劑產業細分市場領先企業

資料來源:智研咨詢整理

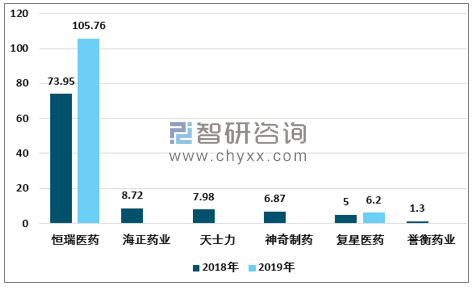

2018-2019年重點企業抗腫瘤藥物銷售收入

資料來源:公司財務公報、智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)