智研咨詢發布的《2020-2026年中國鋼鐵產品行業市場深度評估及發展前景預測報告》顯示:2019年中國鋼材供需基本趨于平衡。相較于2018年,2019年四個季度的銷售量累計值均有所增加。至2019年第四季度,中國鋼材銷售量累計值達118967.2萬噸,同比增長9.2%。從鋼材產銷率累計值看,2019年基本穩定在99%以上。

2016Q1-2019Q4中國鋼材銷售量及產銷率累計值情況

數據來源:公開資料整理

(一)需求:2019年鋼材需求增速放緩,建筑業需求增速保持韌性、制造業需求增速明顯下滑

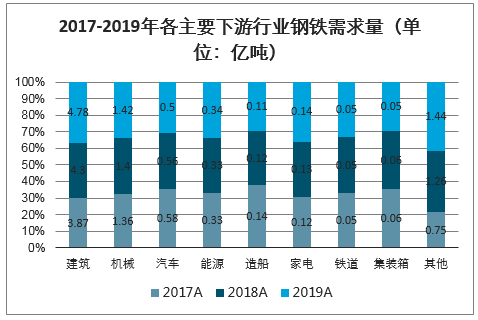

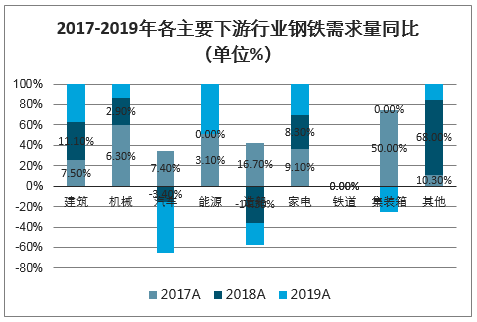

鋼鐵下游需求主要來自于建筑(包括地產和基建)、機械、汽車等。根據2019年冶金工業規劃研究院發布的鋼材存量結構計算,2019年下游行業鋼材需求量結構變化不大。具體而言,2019年建筑行業耗鋼量達4.78億噸,同比增長11.2%,占比高達54.1%;機械行業次之、耗鋼量達1.42億噸,同比增長1.4%,占比達16.1%;汽車行業耗鋼量達0.50億噸,同比減少10.7%,占比達5.7%;能源行業耗鋼量達0.34億噸,同比增加3.0%,占比達3.9%;造船、家電、鐵道和集裝箱耗鋼量分別同比增長-8.3%、7.7%、0.0%、-16.7%,占比分別為1.2%、1.6%、0.6%和0.6%。

2017-2019年各主要下游行業鋼鐵需求量(單位:億噸)

數據來源:公開資料整理

2017-2019年各主要下游行業鋼鐵需求量同比(單位%)

數據來源:公開資料整理

2019年各主要下游行業鋼鐵需求量占比(單位:億噸)

數據來源:公開資料整理

1.建筑行業:2019年鋼材需求快速增長,主要受益房地產行業投資韌性與基建投資穩定增長

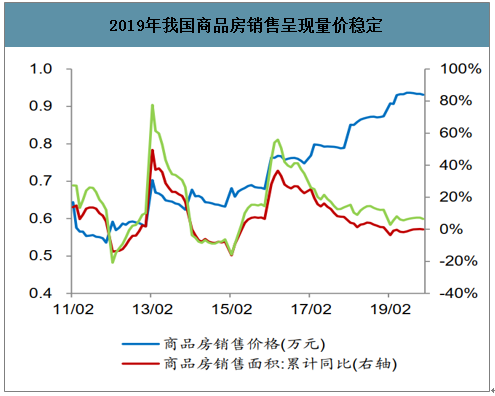

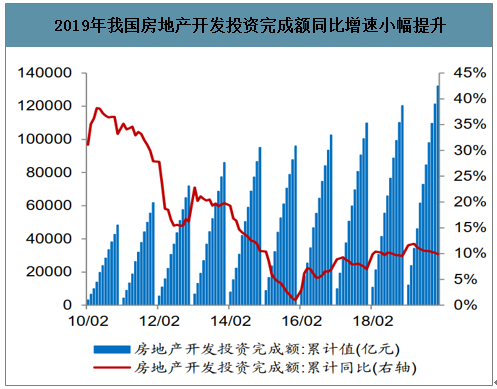

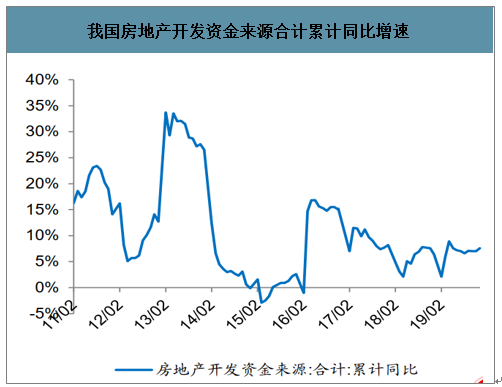

(1)地產方面,2019年我國房地產市場在宏觀調控下呈現量價較為穩定的狀態。2019年我國商品房銷售價格繼續維持在2011年以來的高位,銷售面積縮量為2016年以來最低值,但較2018年下降幅度有限,整體較為穩定。樓市趨穩帶動房地產開發投資小幅增長,房地產開發投資累計同比增速由2018年底的9.5%小幅上升至2019年底的9.9%,各月度同比增速較2018年同期小幅上升

2019年我國商品房銷售呈現量價穩定

數據來源:公開資料整理

2019年我國房地產開發投資完成額同比增速小幅提升

數據來源:公開資料整理

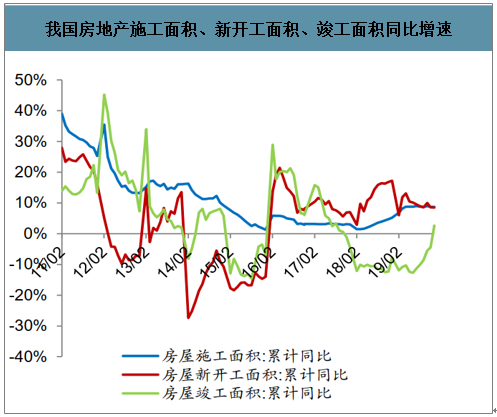

從細分指標來看,2019年我國房屋新開工面積同比增速在年初短暫沖高后震蕩下降,施工面積同比增速全年穩定、較2018年明顯上升,竣工面積同比增速2019年上半年大幅下降、下半年降幅逐漸收窄并在2019年12月由負轉正。2019年,我國房屋施工面積、新開工面積、竣工面積的累計同比增速分別為8.7%、8.5%、2.6%,較2018年分別上升3.5PCT、下降8.7PCT、上升10.4PCT。

我國房地產施工面積、新開工面積、竣工面積同比增速

數據來源:公開資料整理

我國房地產開發資金來源合計累計同比增速

數據來源:公開資料整理

(2)基建方面,2019年基建投資低速增長,2019年累計同比增速達3.33%,相比2018年的1.79%上升1.54PCT。

2019年我國基建固定資產投資完成額同比低速增長

數據來源:公開資料整理

2.機械行業:2019年用鋼需求增速明顯放緩,主要受累于下游景氣度下滑

選取工程機械作為分析對象,反映整個機械部門的運行現狀與趨勢。2019年受下游汽車等行業基本面景氣度下降影響,工程機械行業下游需求景氣度下降,使工程機械銷量同比增速回落。2019年全國主要企業工程機械產品的累計銷量為105.6萬臺,同比增長5.7%,增速比2018年大幅下降19.9PCT。

2019年我國工程機械主要企業銷量同比增速大幅降低

數據來源:公開資料整理

3.汽車行業:2019年用鋼需求持續負增長,主要受累于汽車產銷量同比大降

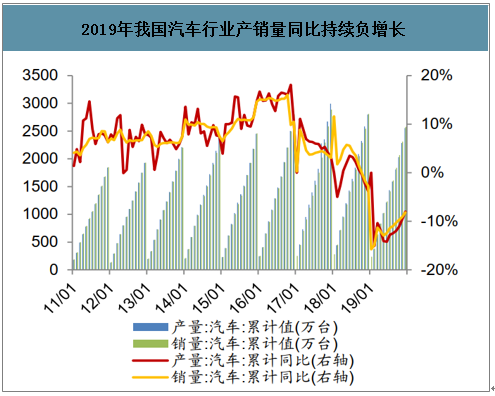

2019年汽車行業延續2018年產銷量呈現負增長趨勢,1-8月汽車產銷量經歷大幅負增長,9-12月同比降幅收窄。2019年汽車產量、銷量分別為2552.8萬輛和2576.9萬輛,同比分別減少8.0%、8.2%,增速較2018年下降4.2PCT和5.4PCT。分品種看,2019年乘用車、商用客車產量同比分別減少9.2%、3.5PCT,較2018年分別下降4.1PCT、上升3.6PCT;商用貨車實現同比增長2.6%,較2018年下降0.4PCT。

2019年我國汽車行業產銷量同比持續負增長

數據來源:公開資料整理

2019年我國乘用車、商用客車產量同比均減少,僅商用貨車同比增長

數據來源:公開資料整理

二、2020年中國鋼材市場發展趨勢解讀

1、高性能、高技術、高品質的高端鋼材將成未來主攻方向

新材料產業的快速發展為鋼鐵行業帶來了新的發展機遇。就目前的情況來看,在發展先進基礎材料方面,我國鋼企,特別是實力雄厚的國企,憑借自身雄厚的技術研發實力,通過對原有基礎性材料進行轉型升級。比如,鋼企研發的第三代汽車鋼,滿足了汽車輕量化的需求對鋼材功能、屬性等方面的創新,非常有助于鋼企拓寬用鋼需求的市場邊際開拓新市場。

2、可持續發展和綠色發展是必由之路

在國家大力推進生態文明建設的大背景下,走可持續發展和綠色發展之路已成為共識。應國家政策的要求,綠色發展成為鋼鐵未來發展的主要方向,也是行業轉型升級的關鍵所在。近年來,我國有不少企業起到了帶頭作用,合理規劃企業排污,對設備進行開發和改進,以科學技術推動綠色發展,實現綠色產業,綠色鋼鐵,提升國際市場競爭力。

3、鋼鐵材料智能制造是產業轉型升級的新動能

智能制造對產業發展、分工格局和推動形成新的生產方式、產業形態、商業模式帶來重要影響,成為制造業未來競爭的新優勢。踐行新時代新戰珞中國鋼鐵工業加快供給訓結構性改革,推進鋼鐵智能制造發展,是實現質量變革、效率變革、動力變革高質量發展的基礎保障,是實現轉型升級的突破口。

4、期現結合對沖風險成鋼鐵行業發展趨勢

自2018年以來,受煤炭進口政策、環保限產常態化等多因素的影響,鋼鐵原料價格波動加大,鋼企穩定經營和高質量發展面臨很大挑戰。在此背景下,越來越多的鋼鐵產業鏈企業參與到期貨市場。受2020年新冠肺炎疫情的影響,鋼材需求疲軟、庫存上升、鋼價出現下滑,企業資金回籠困難。部分鋼企在疫情下突圍,期貨工具讓很多企業在這次產業能力和生存大戰中找到了新的增長機會 。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢