一、疫情加速落后產能退出,大硅片產能競爭力更強

1、電池價格暴跌倒逼低效產能退出,產業集中度加速提升

據了解,我國76%的國土光照充沛,光能資源分布較為均勻;與水電、風電、核電等相比,太陽能發電沒有任何排放和噪聲,應用技術成熟,安全可靠。除大規模并網發電和離網應用外,太陽能還可以通過抽水、超導、蓄電池、制氫等多種方式儲存, 太陽能+蓄能幾乎可以滿足中國未來穩定的能源需求。太陽能是未來最清潔、安全和可靠的能源,發達國家正在把太陽能的開發利用作為能源革命主要內容長期規劃,光伏產業正日益成為國際上繼IT、微電子產業之后又一 爆炸式發展的行業。利用太陽能的最佳方式是光伏轉換,就是利用光伏效應,使太陽光射到硅材料上產生電流直接發電。

智研咨詢發布的《2020-2026年中國互聯網+太陽能光伏發電行業市場深度評估及投資戰略分析報告》顯示:我國太陽能 (3.300, 0.00, 0.00%)光伏行業雖起步較晚,但發展迅速,尤其是2013年以來,在國家及各地區的政策驅動下,太陽能光伏發電在我國呈現爆發式增長, 2017年,我國光伏發電新增裝機容量為53.06GW,創歷史新高,2018年,受光伏531新政影響,各地光伏發電新增項目有所下滑,全年新增裝機容量為44.26GW,同比下降16.6%。

2019年,全國新增光伏發電裝機30.11GW,同比下降31.6%,其中集中式光伏新增裝機17.91GW,同比下降22.9%;分布式光伏新增裝機12.20GW,同比下降41.8%。

2013-2019年中國光伏發電新增裝機容量情況

數據來源:公開資料整理

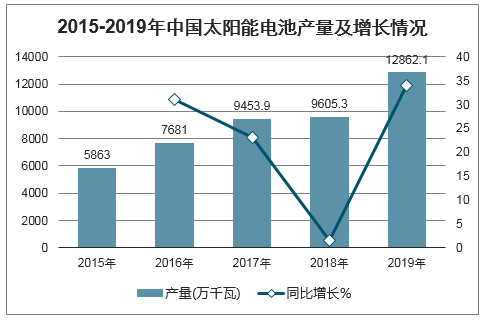

2015年以來,我國太陽能電池產量規模穩步提升。2019年我國太陽能電池產量為12862.1萬千瓦,同比增長33.91%。

2015-2019年中國太陽能電池產量及增長情況

數據來源:公開資料整理

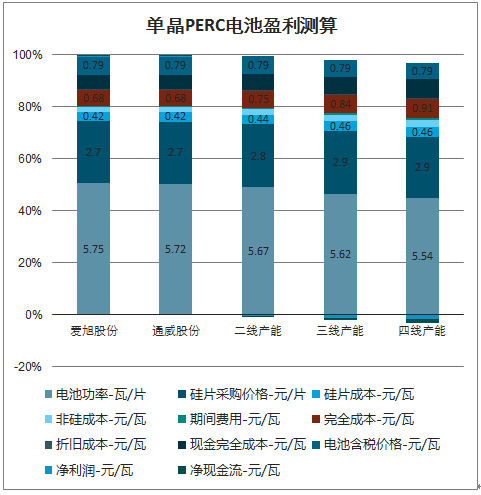

當前價格下二三四線產能均已虧現金流。年初以來,受疫情沖擊,海外需求驟降,電池價格暴跌,最新高效PERC電池含稅售價0.79元/瓦,較年初下調約0.15元/瓦。這個價格下,二三四線產能分別虧損5/14/21分/瓦,考慮折舊后,凈虧現金流1/1/17分/瓦,如果電池效率再低些,價格更低,虧損更加嚴重。

單晶PERC電池走勢

數據來源:公開資料整理

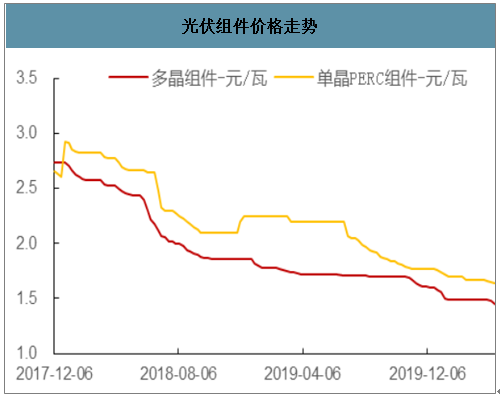

光伏組件價格走勢

數據來源:公開資料整理

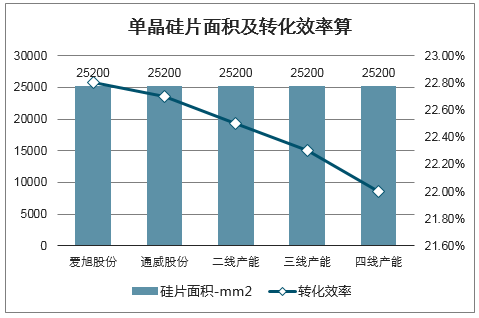

單晶硅片面積及轉化效率算

數據來源:公開資料整理

單晶PERC電池盈利測算

數據來源:公開資料整理

低效產能不具備盈利可能,疫情加速產業集中度的提升。2015年PERC大規模產業化以來,產能迅速擴張,2018年底全球單晶PERC產能僅56GW,2019年底就擴張到123GW,如果沒有疫情沖擊,2020年底可能擴張到190GW。受疫情影響,中小電池廠訂單獲取困難,即使有訂單也是虧損運營,不具備持續性,當前行業實際開工單晶PERC產能約90GW,和需求基本匹配。即使沒有疫情,不具備成本和效率優勢的產能也將逐漸退出,疫情只是加速了落后產能的出清和集中度的提升。

2、大尺寸硅片性價比更高,愛旭領跑大硅片時代

硅片尺寸亂局再現,大硅片降本效果顯著。2015年硅片尺寸統一到M2規格,2019年晶科推出158.75,隆基推出166,中環推出210,近期預計有硅片大廠聯合推出18X(邊長預計在180-185mm),硅片尺寸亂局再現。從產業反饋來看,大硅片確實可以有效降低電池非硅成本、組件BOM成本、電站BOS成本,帶來終端發電成本LCOE的顯著下降,電池價格因此也有一定溢價。當前新建電池廠基本都是210往下兼容。當前市場主流是G1,未來三年預計呈現M6、18X、G12共存的格局。

硅片尺寸變遷歷史

數據來源:公開資料整理

2020年底愛旭將形成10GW-M6+10GW-G12+2GW-G1的產能格局,在大硅片時代領跑電池行業,傳統M2/G1產能將逐漸退出。

2019年底全球單晶PERC產能123GW,其中兼容M6的僅24GW,尚無兼容G12的產能投產,其余100GW存量產能基本按M2設計,兼容G1,這部分產能可以升級到M6,但需要電池端和組件端各2000萬元/GW的升級費用,此外這部分產能無法升級到G12,升級到18X也比較困難。

自2019年3季度電池價格暴跌以來,電池環節就已經進入微利狀態,今年疫情沖擊下,電池環節已經進入全行業虧損狀態,大部分中小電池廠已經虧現金流,改建和新建產能都較為困難,產能迭代升級跟不上很容易掉隊。

電池環節規模效應顯著,體現在硅片銀漿等原材料采購和運營成本兩個方面,當前大廠新建產能基本按照5-7.5GW的單廠規模建設,資金需求在25-30億,電池環節的資金壁壘抬高,M2時代1-2GW級別的擴產方式已經不具備經濟性。

硅片尺寸趨勢預測

規格 | 面積(mm2) | 邊長(mm) | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E |

5 | 寸 | 125 | 2% | 1% | 1% | 0% | 0% | 0% | 0% |

M2 | 24432 | 156.75 | 97% | 82% | 13% | 0% | 0% | 0% | 0% |

G1 | 25199 | 158.75 | 0% | 12% | 63% | 31% | 10% | 0% | 0% |

M4&M4+ | 25825 | 161.7 | 1% | 3% | 6% | 6% | 5% | 4% | 3% |

M6 | 27415 | 166 | 0% | 1% | 14% | 41% | 35% | 20% | 12% |

18X | 待定 | 待定 | 0% | 0% | 1% | 9% | 32% | 48% | 52% |

G12 | 44096 | 210 | 0% | 1% | 2% | 12% | 18% | 28% | 33% |

數據來源:公開資料整理

二、光伏產業未來發展趨勢

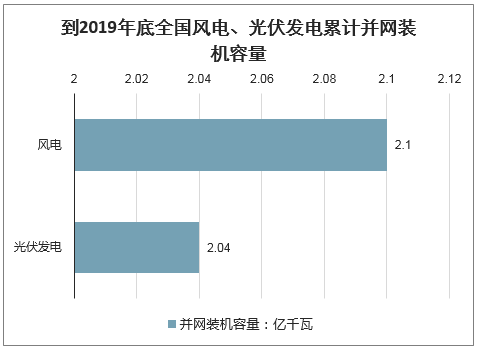

2019年,全國新增風電裝機2574萬千瓦,全國平均棄風率4%,同比下降3個百分點;新增光伏發電裝機3011萬千瓦,全國平均棄光率2%,同比下降1個百分點。到2019年底,全國風電、光伏發電累計并網裝機容量分別達到2.1億千瓦、2.04億千瓦。2019年,全國風電、光伏發電總體平穩有序發展,其中風電增速同比提升,光伏發電增速有所減緩,風電、光伏產業技術持續進步,棄電現象得到有效控制。

到2019年底全國風電、光伏發電累計并網裝機容量

數據來源:公開資料整理

2010年后,在歐洲經歷光伏產業需求放緩的背景下,我國光伏產業迅速崛起,成為全球光伏產業發展的主要動力,累計光伏裝機并網容量16GW。2018年全國新增光伏并網裝機容量達到44GW,同比下降17%。累計光伏裝機并網容量超過174GW。新增和累計裝機容量均為全球第一。全年光伏發電量約為1800億千瓦時,約占全國全年總發電量的2.6%。

目前,國際能源署、發改委能研所等多家國內外權威部門、機構公布了光伏行業最新研究報告,其中可以看出:我國光伏行業將在2020年迎來全面爆發的拐點。我國化石能源消費總量將在2020年達到高峰,與此同時,光伏增長迅速。下個十年,中國將迎來光伏大規模建設高峰,每年新增光伏裝機容量約80~160GW。而到2050年,我國的能源方式中,太陽能和風能將成為主要的能源消耗方式,石油、煤炭、天然氣的消耗比例將下降。

“十三五”能源發展規劃中,2017-2020四年間,我國普通電站光伏裝機指標為54.5GW,領跑者指標每年8GW、共32GW,四年總計達86.5GW。與2020年后每年的預計新增光機容量幾乎相同。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)