CVD金剛石是利用化學氣相沉積(CVD)工藝制造的一種人造金剛石。目前全球的人造金剛石主要有化學氣相沉積(CVD)和高溫高壓(HTHP)兩種工藝,其中HTHP是最為主要的生產工藝。

化學氣相沉積(CVD)金剛石和高溫高壓(HTHP)金剛石。其中HTHP法制備的金剛石含有雜質,品質較低,主要作為刀具的開發(fā)。而CVD法能夠制備純度較高、尺寸較大的金剛石顆粒和金剛石膜,具有更高的利用價值,同時隨著技術的進步,可以工業(yè)化生產的尺寸也顯著擴大,應用價值持續(xù)提升,應用領域也進一步拓展。目前CVD金剛石已經被廣泛應用電子器件、珠寶首飾、激光器、導彈、航天等等領域。

自上世紀80年代初開始的CVD人造金剛石技術研究幾乎涉及材料研究和應用的各個方面(材料制備、加工、性能、檢測、應用等),伴隨著CVD人造金剛石技術的進步,CVD人造金剛石的應用領域也越來越寬廣,生產企業(yè)也越來越多。全球范圍內美國、日本、歐洲等是CVD人造金剛石研究起步最早的國家和地區(qū)。其中,美國研究機構和企業(yè)的側重點是工業(yè)化沉積技術和工具領域;日本側重的是電子行業(yè);歐洲側重的是工業(yè)化沉積技術、精密工具、傳感器等。目前,全球CVD人造金剛石生產企業(yè)也主要分布在美國、日本和歐洲等國家和地區(qū),代表性企業(yè)有元素六、賽歐金剛石技術公司等。

全球主要CVD人造金剛石生產企業(yè)

序號 | 生產商 |

1 | 日本朝日金剛石工業(yè)公司 |

2 | 元素六(Element Six)公司 |

3 | 賽歐金剛石技術公司 |

4 | 俄羅斯Wonder Technologies LLC |

5 | IIa Technologies Pte Ltd |

6 | NeoCoat |

7 | SP3 Diamond Technologies |

8 | Crystallume |

9 | Lambda Technologies |

資料來源:智研咨詢整理

從技術工藝來看,目前,CVD 單晶金剛石的主要制備方法包括微波等離子體CVD 法(MPCVD)、直流等離子體CVD 法、熱絲CVD 法(HFCVD)、燃燒火焰CVD 法(CFCVD)等。

CVD 制備單晶金剛石的主要方法對比

方法 | 優(yōu)點 | 缺點 |

微波等離子體CVD 法 | 質量非常高,沉積參數(shù)穩(wěn)定,沉積面積大 | 設備價格昂貴,沉積速率較低,在復雜形狀襯底上沉積困難 |

直流等離子體 CVD 法 | 質量高,沉積面積較 大,工藝參數(shù)難控制 | 電力和氣體消耗量大, 電極污染 |

熱絲CVD 法 (HFCVD) | 裝置簡單,成本低, 沉積面積較大 | 沉積速率低,有污染, 形貌不穩(wěn)定 |

燃燒火焰CVD 法(CFCVD) | 裝置簡單,設備成本低,沉積速率高 | 沉積面積小,形貌不穩(wěn)定,均勻性差,容易發(fā)生回火熄火現(xiàn)象 |

資料來源:智研咨詢整理

微波等離子體CVD法可以制備面積大、均勻性好、純度高、結晶形態(tài)好的高質量金剛石薄膜,特別適合在各種曲面(異形表面)上涂復金剛石薄膜,能制備各種不同需要的金剛石薄膜制品。并且可以原位實施基體與金剛石薄膜之間的中間層的多種不同處理工藝,適用性強。設備的使用操作簡便,設備本身沒有易損易耗件,能長期穩(wěn)定運行,生產的重復性好。設備的能耗低,運行成本也低。因此微波等離子體CVD法是當前世界上研究和制備金剛石薄膜的主流方法。特別是對正在研究開發(fā)電子器件級高純和可控制摻雜的異質外延金剛石薄膜,微波等離子體CVD技術是唯一能達到相應嚴格工藝要求的制備方法。所以國際學術界公認“微波等離子體CVD法是穩(wěn)定生長純的均勻的高質量金剛石膜的最有前途的技術”。

近20年來,我國開發(fā)了大部分世界上現(xiàn)有CVD生長技術,其開發(fā)最好熱絲CVD金剛石設備技術,現(xiàn)階段生長工藝技術基本成熟,已經開始小規(guī)模產業(yè)化生產,有批量產品進入國內外市場,技術國際上也屬領先水平。在MPCVD領域,中國的技術相對落后。

從原理上來說,MPCVD法制備的金剛石純度最高,質量是最好的,高質量的大面積金剛石厚膜制作成為窗口材料能夠應用于軍事、航空領域,作為導彈頭罩、光學紅外窗口等,能提高導彈的精確性和對惡劣環(huán)境的抵抗性。由于其較高的軍事應用價值,因此高功率的微波設備是限制進入中國市場的,在很大程度上阻礙了國內MPCVD工藝的發(fā)展。

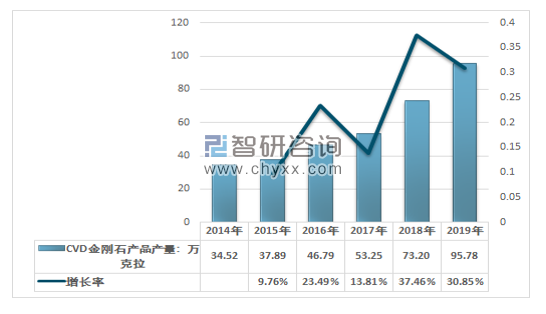

而近幾年來,我國的CVD金剛石行業(yè)投入的資源也主要集中在利用MPCVD工藝生產光學膜等領域,并取得了較好的成績,打破了國外企業(yè)的壟斷,寶石級和大尺寸厚膜CVD金剛石產品生產量逐漸增長,整體產量保持較為迅速的增長。2014年我國CVD金剛石產量僅為34.52萬克拉,2019年達到了95.78萬克拉。

2014-2019年中國CVD金剛石產品產量及增速

資料來源:智研咨詢整理

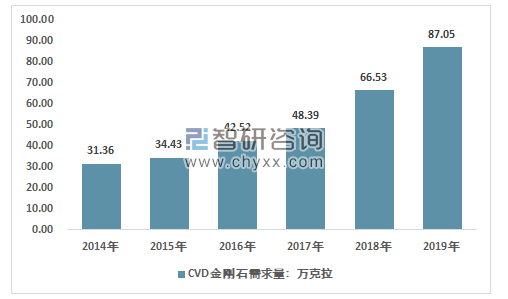

智研咨詢發(fā)布的《2020-2026年中國CVD金剛石產業(yè)轉移機會與策略建議分析報告》指出:隨著行業(yè)的技術進步,需求的增長,行業(yè)的市場規(guī)模穩(wěn)步擴大。近幾年,我國CVD金剛石行業(yè)需求量快速在增長,從2014年的31.36萬克拉增長到了2019年的87.05萬克拉。近幾年我國CVD金剛石行業(yè)需求量情況如下圖所示:

2014-2019年中國CVD金剛石行業(yè)需求量情況

資料來源:智研咨詢整理

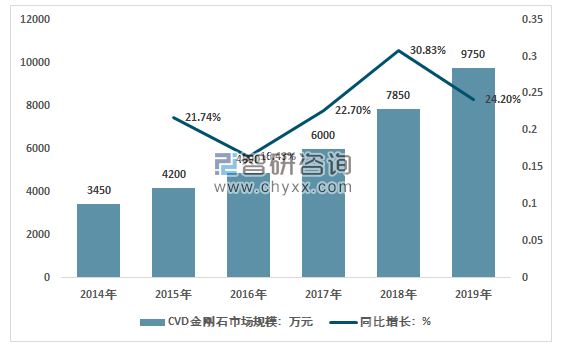

2019年我國CVD金剛石行業(yè)市場規(guī)模9750萬元,同比2018年的7850萬元增長了24.2%,近幾年我國CVD金剛石行業(yè)市場規(guī)模情況如下圖所示:

2014-2019年中國CVD金剛石行業(yè)市場規(guī)模及增速

資料來源:智研咨詢整理

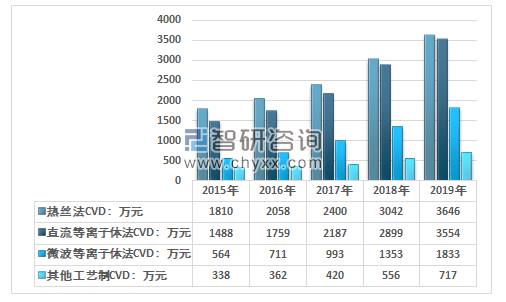

分技術工藝來看,熱絲法與直流等離子體法是最為主要的兩種工藝,微波等離子發(fā)展較為迅速,其他工藝的增長總體穩(wěn)定。

2015-2019年我國不同工藝CVD金剛石市場規(guī)模統(tǒng)計圖

資料來源:智研咨詢整理

當前美國和歐洲主要生產金剛石膜的公司(如Norton公司、Crystallume公司、Lambda Technologies公司、Element 6公司、Fraunhofer公司、ASTeX公司、Westinghouse電氣公司、IBM公司、Apollo Diamond公司、De Beer鉆石公司等等)都是用微波等離子體CVD方法來制備金剛石薄膜產品的。同時也用微波等離子體CVD生產無色寶石級的大單晶人造鉆石。MPCVD工藝已經成為全球主流的CVD金剛石生產工藝。

2019年河北省激光研究所直徑5英寸CVD(化學氣相沉積)金剛石窗口制備技術再上新臺階,其產品厚度達到1mm,比之前的0.7mm高出0.3mm。這標志著我國915MHz、75KW的微波CVD金剛石設備基本成熟,實現(xiàn)了比肩國外先進水平的目標。預計未來MPCVD工藝也將成為中國CVD金剛石行業(yè)的主流工藝,但需要長時間的發(fā)展。

從國內行業(yè)的競爭格局來看,目前,我國工業(yè)級CVD金剛石領域已經出現(xiàn)了數(shù)十家生產企業(yè),企業(yè)生產規(guī)模普遍規(guī)模較小,產品尺寸涵蓋了3*3*X到10*10*X,產品種類比較豐富,應用領域以切削刀具和半導體為主。

目前,能夠進行工業(yè)級CVD人造金剛石生產的企業(yè)有洛陽譽芯金剛石有限公司、河北普萊斯曼金剛石科技有限公司、無錫遠穩(wěn)烯科技有限公司、天津市寶利欣超硬材料、河北平鉆人造金剛石有限公司、上海交友鉆石涂層有限公司、北京天地東方超硬材料股份有限公司等。其中,寧波晶鉆工業(yè)科技有限公司、河北平鉆人造金剛

石有限公司的生產規(guī)模較大,洛陽譽芯金剛石有限公司、洛陽艾美爾金剛石有限公司、無錫遠穩(wěn)烯科技有限公司也可以進行小批量、定制化生產。

總體而言。近幾年來,隨著中國CVD金剛石行業(yè)技術的不斷成熟,市場規(guī)模的持續(xù)增長以及技術的擴散催生了眾多中小規(guī)模的CVD金剛石企業(yè),這些企業(yè)產品種類相對單一,產能規(guī)模相對較小,但數(shù)量眾多,在很大程度上推動了國內CVD金剛石行業(yè)產能和產量的增長。從其分布來看,浙江、廣東、江蘇的小規(guī)模CVD金剛石生產

企業(yè)數(shù)量最多。總體而言,據(jù)不完全統(tǒng)計,目前我國的CVD金剛石行業(yè)內企業(yè)數(shù)量規(guī)模已經超過了80家,且仍在不斷的增長中。

從企業(yè)的分布來看,行業(yè)呈現(xiàn)出較為明顯的區(qū)域性分布特點,華北地區(qū)是我國CVD金剛石行業(yè)最為主要的分布區(qū)域,規(guī)模較大的企業(yè)數(shù)量較多,同時中小企業(yè)也較為常見,其次是華東、以及華南地區(qū),東北地區(qū)近幾年行業(yè)增長相對緩慢。目前華北地區(qū)已經形成了較為明顯的產業(yè)集群,CVD金剛石的功能化發(fā)展趨勢更加明顯,而華東地區(qū)的產業(yè)集群仍有待完善。

總體而言,由于CVD金剛石具備的優(yōu)秀性質,使得其應用領域較為寬廣,但在應用方面,由于技術限制目前主要集中在低端領域,行業(yè)未來具備較大發(fā)展?jié)摿ΑN覈鳦VD金剛石行業(yè)發(fā)展較晚,因此在全球市場競爭中不具備優(yōu)勢,但在國內,經過多年發(fā)展已生成部分優(yōu)秀企業(yè),能夠滿足國內市場需求。且在國內市場中,CVD金剛石的優(yōu)點尚未被全面開發(fā),因此產量相對較低,行業(yè)未來仍具備較大發(fā)展?jié)摿ΑnA計未來仍將持續(xù)增長,行業(yè)的市場規(guī)模將會持續(xù)擴大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國CVD金剛石行業(yè)市場調查研究及發(fā)展前景規(guī)劃報告

《2026-2032年中國CVD金剛石行業(yè)市場調查研究及發(fā)展前景規(guī)劃報告》共二十二章,包含CVD金剛石所屬行業(yè)營運能力分析,投資機會及經營策略建議,風險提示等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業(yè)產業(yè)鏈圖譜、營收規(guī)模、競爭格局、上市企業(yè)對比及未來競爭趨勢分析:百勝中國營收規(guī)模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業(yè)政策、產業(yè)鏈、批發(fā)情況、競爭格局及發(fā)展趨勢分析(附上市企業(yè)疫苗經營現(xiàn)狀、區(qū)域分布):綜合性龍頭將在市場中占據(jù)絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業(yè)分類、市場規(guī)模、重點企業(yè)及中標項目分析:深遠海開發(fā)倒逼輸電技術跨越式升級,國產±500kV直流海纜實現(xiàn)百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數(shù)據(jù)取證行業(yè)發(fā)展歷程、政策、發(fā)展現(xiàn)狀、競爭格局及趨勢研判:網絡犯罪高發(fā)推動需求增長,電子數(shù)據(jù)取證市場規(guī)模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)