有軌堆垛機是在高層貨架的窄巷道內作業的起重機,可大大提高倉庫的面積和空間利用率,是自動化倉庫的主要核心設備。有軌巷道堆垛起重機是隨著立體倉庫的出現而發展起來的專用起重機,隨著立體倉庫的發展,堆垛機逐漸取代了傳統的橋式堆垛機。目前有軌和無軌堆垛機已經成為立體倉庫特征的標志。

堆垛機主要用途是在高層貨架倉庫的巷道內沿軌道運行,將位于巷道口的貨物存人貨格;或者相反,取出貸格內的貨物運送到巷道口,完成出入庫作業。與無軌堆垛機相比,有軌巷道堆垛機具有負載大,起步快,更為安全問題,同時有軌巷道堆垛機的金屬結構要求的剛度和精度比較高,技術難度也相對更高,因此價格也相對更貴。

在現代機械行業中,有軌巷道堆垛機的分類形式豐富, 有軌堆垛機按照用途的不同可分單元型、揀選型、單元-揀選型三種;按照控制方式的不同可分手動、半自動和全自動三種;按照轉移巷道方法的不同可分固定式、轉移式和轉移車式三種;按照金屬結構的形式可分單立柱和雙立柱兩種。

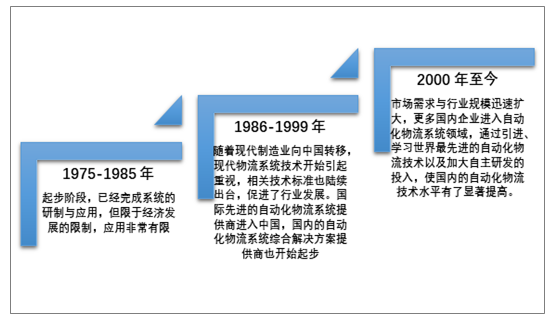

隨著立體倉庫的發展,巷道式堆垛機逐漸代替了橋式堆垛機。我國是70年代初期開始研究采用巷道式堆垛機的立體倉庫。1980年,由北京機械工業自動化研究所等單位研制建成的我國第一座自動化立體倉庫在北京汽車制造廠投產。從此以后,立體倉庫在我國得到了迅速的發展。

近幾年來,隨著各大物流快遞企業陸續登陸資本市場,紛紛加強對運輸能力、智能化處理能力及科技信息化投入,智能倉儲物流的布局是主要表現形式,目前,倉儲、配送一體化已經成為物流、電商倉儲的發展趨勢。作為智能制造的后端環節,在產品多樣化、個性化的趨勢下,智能倉儲物流承擔著提升效率、提升客戶體驗、提升企業核心競爭力的重任,高標立體倉庫成為近幾年主要的建設對象。隨著大數據、物聯網、機器人、傳感器等技術的不斷進步,智能倉儲作為以上技術的載體,有望迎來高速發展。

2000 年至今,市場需求與行業規模迅速擴大,技術全面提升。現代倉儲系統、分揀系統及其自動化立體庫技術在國內各行業開始得到應用,尤其以煙草、冷鏈、新能源汽車、醫藥、機械制造等行業更為突出。更多國內企業進入自動化物流系統領域,通過引進、學習世界最先進的自動化物流技術以及加大自主研發的投入,使國內的自動化物流技術水平有了顯著提高。

國內自動化物流系統發展歷程

資料來源:艾凱數據中心整理

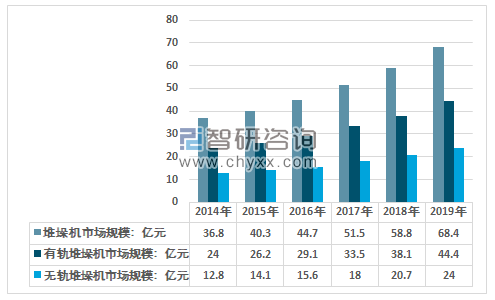

近幾年來,我國智能倉儲行業市場規模持續增長,堆垛機的需求量和市場規模也保持穩定的增長態勢,2014年我國智能倉儲行業市場規模428億元,到2019年增長到了965億元,其中,立體化倉庫規模226.4億元,占比智能倉儲規模比重的23.46%;堆垛機行業規模68.4億元,占比立體倉庫規模比重的30.2%。

2014-2019年中國堆垛機行業規模及占比立體倉庫規模比重

資料來源:智研咨詢整理

2019年我國堆垛機行業市場規模68.4億元,其中,有軌堆垛機行業市場規模44.4億元,無軌堆垛機行業市場規模24億元。近幾年我國堆垛機行業細分產品規模情況如下圖所示:

2014-2019年中國堆垛機行業細分產品規模情況

資料來源:智研咨詢整理

總的來看,近幾年我國有軌堆垛機產品市場規模增長穩定,市場規模增速有較為明顯的提升。

智研咨詢發布的《2020-2026年中國有軌堆垛機行業市場前景預測及投資戰略研究報告》指出:從國內的行業發展來看,隨著技術的進步,國內企業規模的擴大,中國的有軌堆垛機行業生產能力有較為明顯的提升,低端產品供應充足,中端產品供給更為充分,逐漸實現了進口替代,但在高端領域,尤其是高載重,高起步速度的有軌堆垛機在很大程度上還依賴進口。一是國內的企業的發展起步相對較晚,技術實力與國外巨頭相比仍有差距,同時行業下游市場也有極高的資質壁壘,限制了市場的擴張。

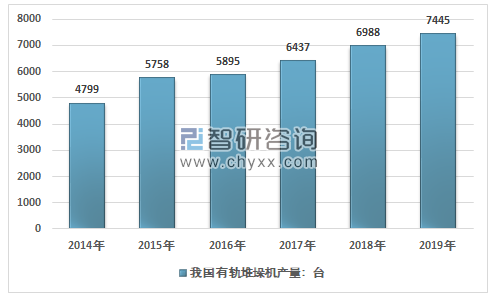

2018年我國有軌堆垛機產量為6988臺,2019年我國有軌堆垛機產量增長至7445臺,2014年以來我國有軌堆垛機產量復合增長率為7.59%。

2014-2019年我國有軌堆垛機產量走勢圖

資料來源:智研咨詢整理

各行業對自動化立體庫的需求推動了自動化立體庫的快速發展,自動化立體庫數量的增長成為推動國內有軌堆垛機需求上升的關鍵動力。2019年我國有軌堆垛機產量為7445臺,進口數量為295臺,出口數量為164臺,國內有軌堆垛機需求總量為7576臺。

2014-2019年我國有軌堆垛機供需平衡走勢圖

資料來源:智研咨詢整理

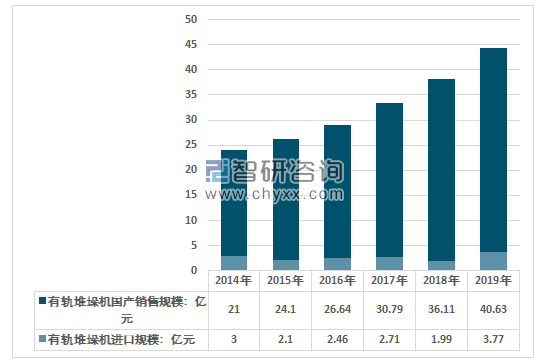

從細分市場來看,2019年我國有軌堆垛機行業市場規模44.4億元,其中,有軌堆垛機進口規模3.77億元;有軌堆垛機國產銷售規模40.63億元。進口產品售價顯著高于國產產品,中國的有軌堆垛機行業產品高端化仍面臨較為艱巨的挑戰。

2014-2019年中國有軌堆垛機行業細分市場規模情況

資料來源:智研咨詢整理

總的來說,目前市場需求的主流堆垛機產品已基本實現國產化,各廠家在堆垛機產品上廣泛采用紅外、激光、無線、伺服驅動、無接觸供電甚至RFID等技術,堆垛機使用的基礎技術、關鍵器件以及配套件與國際知名制造廠商已經十分接近,通用系列的技術規格和技術參數與國外產品相差不大。相關設備的國產化率已經達到了90%左右。但行業內企業規模依然相對較小,相對于外資企業而言,國內的企業的規模和技術實力都有較為明顯的劣勢,在高端市場競爭中出于明顯的弱勢。企業需要積極的加大研發投入,實現技術突破與產品的系列化。

從國內的企業分布來看,隨著國內堆垛機生產技術的不斷提高,國內形成了一批堆垛機優勢企業,堆垛機生產企業主要分布在華東、華北、華南地區。如下表所示:

2019年國內主要堆垛機生產企業一覽表

序號 | 堆垛機生產企業名單 |

1 | 江門市鑫順倉儲設備有限公司 |

2 | 南京貝特智能存儲系統有限公司 |

3 | 合肥井松自動化科技有限公司 |

4 | 廣東神馬自動化科技有限公司 |

5 | 浙江中精工業器材有限公司 |

6 | 山西東杰智能物流裝備股份有限公司 |

7 | 北京久威倉儲設備有限公司 |

8 | 蘇州柯瑞德物流科技有限公司 |

9 | 深圳市今天國際物流技術股份有限公司 |

資料來源:智研咨詢整理

從行業的發展趨勢來看,隨著現代工業生產的發展,有軌巷道堆垛起重機技術也在不斷提高和完善。世界主要工業國家都把著眼點放在開發性能可靠的新產品和采用高新技術上更加注重實用性和安全性。

近幾年隨著技術的發展,穿梭機、RGV等新型的自動化倉儲設備發展迅速。穿梭車作為一種獨特的自動化物流設備,能在貨架的導軌上運行,實現料箱貨物的出入庫,主要解決了貨物密集存儲與快速存取難題。相比于堆垛機只能在固定巷道作業,穿梭車比堆垛機方案柔性度更高, 較少的設備即可處理大量貨位,同時穿梭車較堆垛機而言更為穩定。未來隨著技術的發展,對低端的單立柱有軌堆垛機可能形成極為明顯的替代作用,中小規模的企業需要積極注意技術風險。

預計未來隨著替代品與智慧物流技術的發展,中高端產品的需求將逐漸成為主流,中小企業面臨較大的市場競爭壓力,同時隨著中國的經濟發展,立體倉庫的需求持續增長,國外主要企業也將逐步加大在中國的投資力度,行業的市場競爭壓力將會持續上升。行業內企業應該著力與結構與性能改性,在使堆垛機具有更高定位精度的同時,提高運行速度,以獲得更短的操作周期和更大的生產能力。向中高端產品發展,獲得更大的競爭優勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國有軌堆垛機行業市場運行態勢及發展戰略研究報告

《2026-2032年中國有軌堆垛機行業市場運行態勢及發展戰略研究報告》共十一章,包含中國有軌堆垛機行業優勢企業運營分析,2026-2032年中國有軌堆垛機行業投資機會與風險,2026-2032年中國有軌堆垛機行業發展趨勢與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國有軌堆垛機行業全景速覽:行業的發展趨勢是多元化、智能化、綠色化和高效化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)