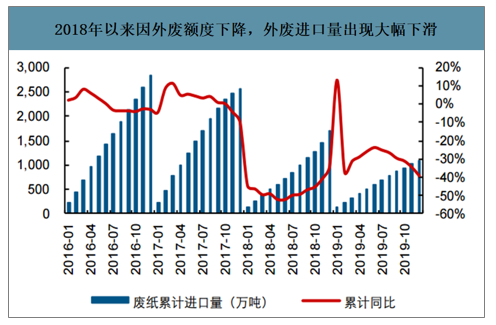

2017年以來外廢進口政策大幅收緊,主要包括:1)數(shù)量控制:明確2020年底前實現(xiàn)外廢零進口;2)質(zhì)量控制:要求2018年3月1日起,進口廢紙中其它夾雜物總重量不超過進口廢紙重量的0.5%,修訂前為1.5%;3)進口資質(zhì)限制:對進口廢紙的企業(yè)生產(chǎn)能力要求不小于5萬噸/年,并要求其擁有與加工利用能力相適應(yīng)的制漿、造紙等生產(chǎn)加工設(shè)備;4)進口成本增加:對美廢的關(guān)稅征收導(dǎo)致外廢進口成本增加。受外廢政策收緊影響,2017/2018/2019年,廢紙進口量下降278/869/610萬噸。

2017年以來外廢進口量持續(xù)下滑

數(shù)據(jù)來源:公開資料整理

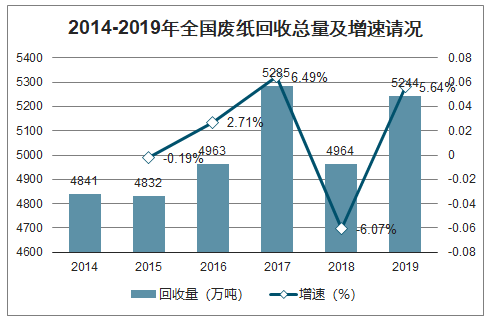

在固廢進口政策影響下,近年來廢紙回收量快速上升。2018年全國廢紙回收總量4964萬噸,同比下降6.1%,主要受生產(chǎn)端影響,2018年全國紙及紙板產(chǎn)量下降了695萬噸,但廢紙回收量較之2010年之前已得到長足發(fā)展。2019年我國廢紙回收量為5244萬噸,同比增長5.64%。

2014-2019年全國廢紙回收總量及增速請況

數(shù)據(jù)來源:公開資料整理

在回收量增長的同時,廢紙回收率也逐漸提升。2010年我國廢紙回收率為43.8%,到了2019年提升到了49%。2020年之前,我國廢紙回收體系將加速建立,廢紙回收規(guī)模將在取得質(zhì)的突破。

2010-2019年我國廢紙回收率情況

數(shù)據(jù)來源:公開資料整理

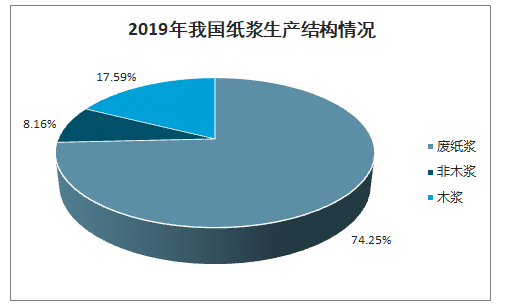

雖然木漿產(chǎn)量逐年上升,但目前廢紙漿在我國仍然占主流地位。2019年,我國紙漿產(chǎn)量為7207萬噸,其中木漿產(chǎn)量1268,占紙漿總產(chǎn)量的17.59%;廢紙漿產(chǎn)量為5351萬噸,占總產(chǎn)量的74.25%;非木漿產(chǎn)量為588萬噸,產(chǎn)量產(chǎn)比為8.16%。

2019年我國紙漿生產(chǎn)結(jié)構(gòu)情況

數(shù)據(jù)來源:公開資料整理

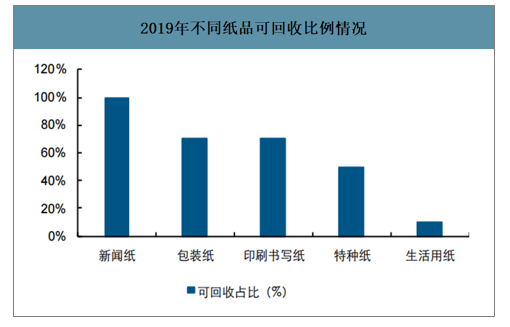

多因素共振,廢紙缺口問題在2017-19年尚未充分暴露。在外廢進口政策大幅收緊的背景下,復(fù)盤2017-2019年,由于受到產(chǎn)量、庫存等因素對沖,廢紙價格中樞雖逐年上行,但供給缺口并不明顯,主因:1)2017年國廢價格持續(xù)上行的同時,回收成本相對更高的三四線城市廢紙被納入回收體系,當(dāng)期國廢回收量增加322萬噸;2)2018年內(nèi)外需趨弱及成品紙進口量增加,導(dǎo)致國內(nèi)廢紙系紙品“減產(chǎn)”470萬噸;3)2019年“廢紙系”產(chǎn)業(yè)鏈進入去庫周期,預(yù)計給廢紙供給騰挪約300-400萬噸空間

2019年不同紙品可回收比例情況

數(shù)據(jù)來源:公開資料整理

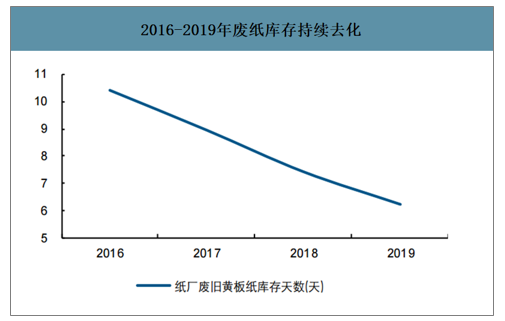

智研咨詢發(fā)布的《2020-2026年中國廢紙行業(yè)市場消費調(diào)查及投資價值咨詢報告》數(shù)據(jù)顯示:2019年外廢進口量下降610萬噸,產(chǎn)業(yè)鏈去庫緩解廢紙壓力。復(fù)盤17-19年行業(yè)庫存變化,1)原紙庫存:2017-2019H1箱板瓦楞紙行業(yè)處于累庫期,2019年下半年行業(yè)大幅去庫,紙企原紙/下游原紙相比2018年同期庫存下降100/70萬噸以上,因覆蓋樣本有限,預(yù)計實際去庫量高于該值,或減少廢紙使用量300-400萬噸;2)廢紙庫存:延續(xù)下行趨勢,或釋放30萬噸廢紙量。此外,富陽白板紙產(chǎn)能清退(2019年清退產(chǎn)能超過200萬噸)及廢紙漿進口增加亦部分對沖外廢進口減少帶來的影響。

2016-2019年廢紙庫存持續(xù)去化

數(shù)據(jù)來源:公開資料整理

在外廢持續(xù)收緊背景下,國內(nèi)廢紙缺口料持續(xù)凸顯并拉大內(nèi)外廢價差。在此時點,具備低價外廢資源(海外廢紙漿產(chǎn)能或外廢額度)的頭部企業(yè)將擁有成本優(yōu)勢,廢紙漿成本雖高于直接進口海外廢紙(主因需要增加制造費用和運費),但可考慮使用低價的美廢11#,相較國廢依然具備超過300元的成本優(yōu)勢。就外廢獲批額度而言,2019年玖龍、理文和山鷹合計獲批額度占總額度比重近60%,2020年(前七批)玖龍、理文和山鷹合計獲批額度占總額度比重近55%,頭部企業(yè)外廢額度獲批優(yōu)勢依舊顯著。即使2020年后頭部企業(yè)外廢額度歸零,考慮其海外廢紙漿產(chǎn)能投放,預(yù)計成本優(yōu)勢亦將延續(xù)。具備海外廢紙漿產(chǎn)能和外廢額度的頭部企業(yè)將倒逼中小紙企加速出清。

2018年以來因外廢額度下降,外廢進口量出現(xiàn)大幅下滑

數(shù)據(jù)來源:公開資料整理

頭部企業(yè)外廢獲批額度數(shù)據(jù)

外廢額度(萬噸) | 2020前七批 | 2019 | 2018 | 2017 | 占比(%) | 2020前七批 | 2019 | 2018 | 2017 |

玖龍紙業(yè) | 125 | 336 | 638 | 804 | 玖龍紙業(yè) | 27.42% | 31.28% | 34.23% | 29.64% |

理文造紙 | 58 | 149 | 286 | 381 | 理文造紙 | 12.77% | 13.87% | 15.34% | 14.04% |

山鷹紙業(yè) | 61 | 143 | 246 | 333 | 山鷹紙業(yè) | 13.38% | 13.31% | 13.20% | 12.27% |

核發(fā)總量 | 458 | 1074 | 1864 | 2713 | 核發(fā)總量 | 100.00% | 100.00% | 100.00% | 100.00% |

數(shù)據(jù)來源:公開資料整理

國內(nèi)紙企的海外廢紙漿產(chǎn)線

廢紙漿 | 產(chǎn)線位置 | 投產(chǎn)時間 | 生產(chǎn)模式 | 投產(chǎn)額(萬噸) |

玖龍 | 馬來西亞 | 2019.09 | 收購 | 48 |

美國(Biron) | 2020 | 新建 | 24 | |

美國(Fairmont) | 2020 | 新建 | 6 | |

美國(Fairmont) | 2021 | 新建 | 6 | |

美國(Rumford) | 2020 | 新建 | 20 | |

理文 | 緬甸 | 2019-2021 | 代生產(chǎn) | 68 |

馬來西亞 | 未定 | 新建 | 55 | |

景興 | 馬來西亞 | 2021 | 新建 | 80 |

山鷹紙業(yè) | 美國 | 2019中 | 新建 | 36 |

美國 | 2020初 | 新建 | 12 | |

美國 | 未定 | 新建 | 未定 | |

泰國 | 2020-2021 | 代生產(chǎn) | 30 | |

太陽紙業(yè) | 老撾 | 2019 | 新建 | 40 |

2021 | 新建 | 80 |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國廢紙行業(yè)市場全景調(diào)研及發(fā)展趨向研判報告

《2024-2030年中國廢紙行業(yè)市場全景調(diào)研及發(fā)展趨向研判報告》共十一章,包含2023年中國廢紙回收行業(yè)競爭格局分析,廢紙行業(yè)領(lǐng)先企業(yè)經(jīng)營形勢分析,2024-2030年中國廢紙行業(yè)發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢