一、屠宰行業發展階段

我國屠宰行業相關法規經過多輪演進,頭部企業合規經營優勢逐步顯現。我國屠宰業起步于上世紀50年代,經過幾十年的發展,相關法律法規日趨完善,頭部企業的合規經營優勢逐步顯現。

(1)傳統管理時期(1950~1954年):1950年代處于建國初期,屠宰業相關法律法規較少,屠宰方式延續傳統方法,主要是手工操作;肉品檢驗只檢查胴體、不檢內臟和頭蹄;檢驗項目嚴重不全。

(2)計劃經濟模式管理時期(1955~1985年):該時期屠宰業監管由商業部、農業、衛生、畜牧獸醫等部門相互配合。其中商業部統一領導屠宰場及場內衛生工作,將分散在農業、衛生、供銷、外貿等部門的屠宰場劃歸商業部所屬的食品公司及分支機構統一領導,統一管理;衛生部門對屠宰場的建筑、設備、環境衛生、肉品加工、儲運和銷售方面的衛生情況進行監督和指導;畜牧獸醫部門對屠宰場的獸醫工作進行監督和指導。

(3)市場經濟初期粗放式管理時期(1986-1997年):該時期生豬屠宰由國營食品公司獨家經營轉變為多種經濟主體、多渠道共同經營。由于缺乏相關的法律法規,各種問題陸續出現,比如個體屠宰戶泛濫,病害肉大量上市、環境污染、機械化程度低等。

(4)依法規范經營時期(1998—至今):1998年國務院頒布《生豬屠宰管理條例》,規范生豬屠宰行為,提高生豬產品質量,保障人民吃肉安全。2010年商務部制訂《全國生豬屠宰行業發展規劃綱要(2010-2015年)》明確要求行業加強規模化、品牌化。2016年農業部制訂《全國生豬生產發展規劃(2016-2020年)》,要求推進“就近屠宰、冷鏈配送”經營方式,減少生豬疫病傳播。2017年環保部發布《固定污染源排污許可分類管理名錄(2017年版)》,規范屠宰業污染治理。2018年農業農村部發布《關于加強生豬屠宰企業非洲豬瘟防控保障豬肉質量安全和有效供給的通知》,要求加強屠宰企業無害化處理,并要求不得批準年屠宰生豬15萬頭(70頭/小時)及以下的屠宰建設項目。中小屠宰企業將加速出局,利于行業集中度的進一步提升。

屠宰業核心監管法規及內容

時間 | 發布單位 | 政策法規 | 相關內容 |

2016 | 農業部 | 全國生豬生產發展規劃(2016-2020年) | 1.推進“就近屠宰、冷鏈配送”經營方式,提高綜合生產能力和市場競爭力。2.減少生豬疫病傳播,推進就近屠宰,減少長距離跨省調運;降低生豬調運成本;通過養殖、屠宰“產銷銜接,場廠掛鉤”,解決養殖企業生豬銷售后顧之憂,同時也為屠宰企業提供穩定豬源。 |

2017 | 環境保護部 | 固定污染源排污許可分類管理名錄(2017年版) | 年屠宰生豬10萬頭及以上、肉牛1萬頭及以上、肉羊15萬頭及以上、禽類1000萬只及以上的適用排污許可技術規范。 |

2018 | 農業農村部 | 關于加強生豬屠宰企業非洲豬瘟防控保障豬肉質量安全和有效供給的通知 | 1.嚴格生豬入廠。屠宰企業要加強生豬販運經紀人和代宰戶管理,簽訂質量安全承諾書、代宰協議,明確質量安全責任。2.嚴格檢驗檢疫。3.嚴格無害化處理。4.嚴格日常消毒。5.嚴格豬血處置。6.嚴格執行國家發展改革委《產業結構調整指導目錄(2011年本)》(2013年修正),不得批準年屠宰生豬15萬頭(70頭/小時)及以下的屠宰建設項目。" |

數據來源:公開資料整理

二、屠宰行業企業數量

近20年來,我國豬周期大致四年一個周期,上一個豬周期自2014年4月至2018年5月,本輪豬周期自2018年6月至今已經持續接近兩年。數次豬周期均未帶來屠宰肉制品行業的大規模整合和發展,而發生非洲豬瘟之后(即2018年后)行業規模化快速推進。

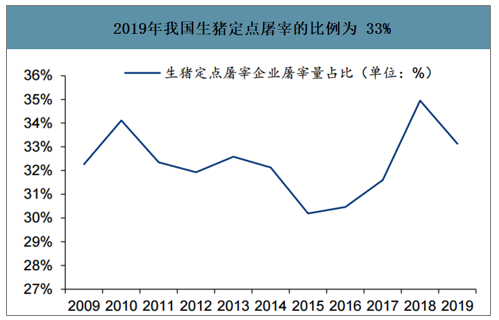

2019年我國生豬定點屠宰的比例為33%

數據來源:公開資料整理

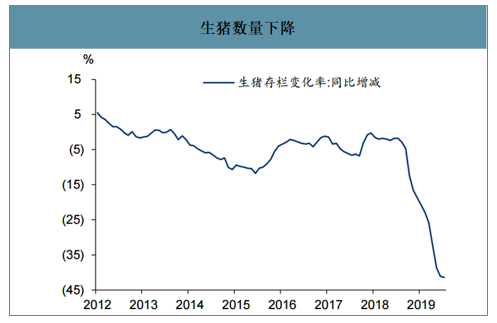

2020年世界出現“黑天鵝”,新冠疫情的爆發給我國帶來了宏觀經濟上的壓力,具體到屠宰行業,20年來的困難程度要高于19年,原因在于:19年生豬和豬肉價格雙雙上漲,生豬供應下滑,但需求端接受程度尚可;20年來屠宰行業面臨需求供給雙淡季,一方面生豬供給十分緊缺(肥豬少+養殖戶惜售),另一方面由于新冠疫情,豬肉需求端冷淡,屠宰行業可能正在面臨史無前例的困境。

生豬數量下降

數據來源:公開資料整理

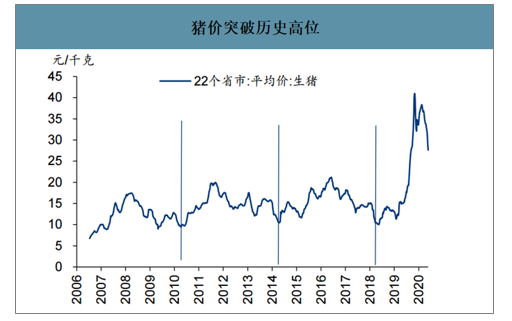

此輪豬價最高峰突破43元/千克,此前歷次豬周期的最高價不足22元/千克,此輪豬價的高位遠超以往各輪周期。此前周期中,生豬養殖行業整體的結構仍然維持散戶為主、規模企業占比緩慢升高的情況,生豬超高價位(即達到上輪豬價低點的兩倍)很難持續超過半年,而這一輪超高價位自2019年8月開始,至今已經維持了9個月之多,預計超高豬價可能至少延續到今年年底。

豬價突破歷史高位

數據來源:公開資料整理

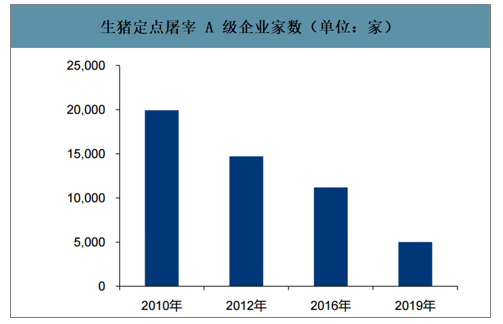

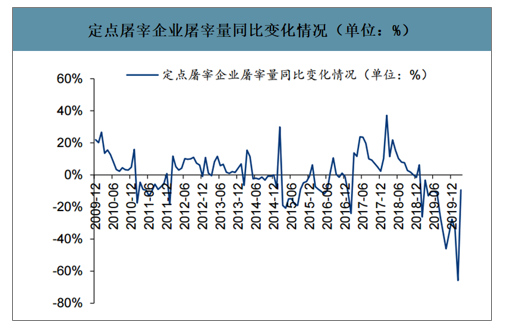

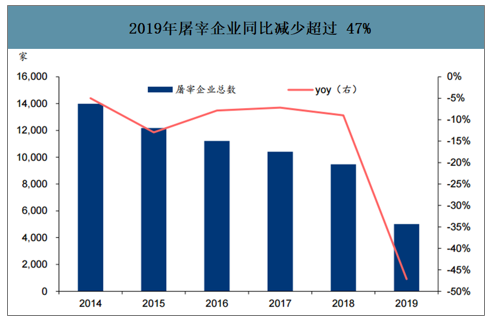

智研咨詢發布的《2020-2026年中國生豬屠宰行業市場消費調研及發展規劃咨詢報告》數據顯示:2019年屠宰淘汰超過4000家,同比減少超過47%。定點屠宰企業屠宰量2020年2月下降幅度最大,同比下降達65.8%,作為對比,上一輪豬周期(15年3月-19年2月)定點屠宰企業屠宰量同比最多下滑23.9%(2017年2月)。

生豬定點屠宰A級企業家數(單位:家)

數據來源:公開資料整理

定點屠宰企業屠宰量同比變化情況(單位:%)

數據來源:公開資料整理

2019年屠宰企業同比減少超過47%

數據來源:公開資料整理

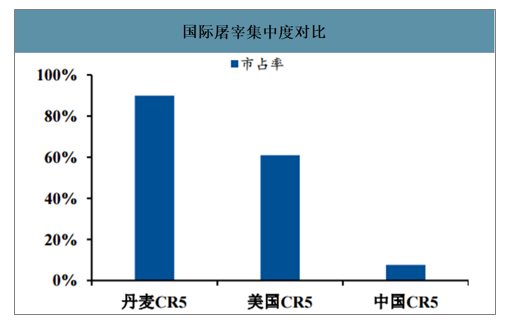

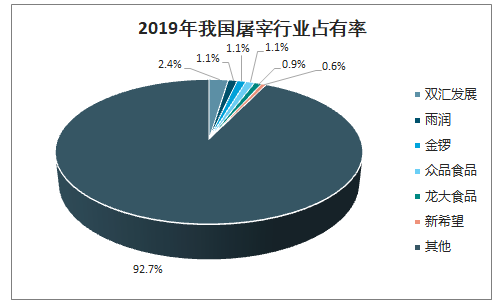

與國際對比,我國屠宰行業的頭部企業市占率仍然較低。盡管1998年我國就開始推行定點屠宰,但是屠宰行業仍然處于極為分散的狀態。目前我國的屠宰行業CR5僅7.62%,遠低于丹麥CR2的90%和美國CR5的61%水平。

國際屠宰集中度對比

數據來源:公開資料整理

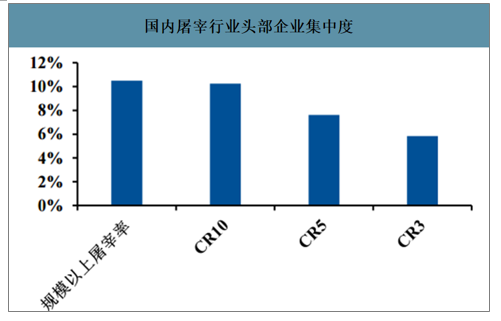

國內屠宰行業頭部企業集中度

數據來源:公開資料整理

2019年我國屠宰行業占有率

數據來源:公開資料整理

屠宰頭部企業的屠宰量及屠宰機械化率水平仍有待提高。目前我國屠宰行業的機械化處理生豬的比例僅為10%,半機械半手工方式占比為20%,仍有70%左右的生豬屠宰依靠手工方式處理,處理機械化率較低。

屠宰機械化率

數據來源:公開資料整理

三、屠宰行業發展機遇:

1)“吃蛋糕的人”少了:2019年來的整合期中,大量落后屠宰產能遭受淘汰,不規范的屠宰場和私屠亂宰的屠宰散戶大幅減少;

2)“蛋糕變大”:隨著生豬養殖的恢復與生豬供給的增多,屠宰市場的總量將觸底回升,考慮到屠宰的剛性需求,屠宰行業最早今年四季度就有望迎來恢復性增長;

3)“蛋糕更甜”:調豬向調肉轉變之后,生豬產區屠宰場話語權將逐步提升,議價力趨勢性上升有望帶來更高的利潤邊際,屠宰行業會發生結構性的變化;

4)“甜蜜期更長”:超長下行周期給屠宰行業帶來了可能長達三年的成本下降期。

四、屠宰行業未來趨勢

1.養殖規模化沖擊私屠亂宰的生存基礎

1)散戶退出加劇,私屠亂宰面臨永久性失去豬源的趨勢;2)疫情防控趨嚴,規模養殖場會更多選擇規模屠宰場,而不是非瘟病毒傳染風險較大的小屠宰場;3)豬源短缺、銷售承壓、政策限制等多種因素疊加,私屠亂宰的成本提升;4)非瘟疫情及新冠疫情給消費者觀念帶來改變,消費者更加注重安全和衛生。

2.“調豬變調肉”趨勢沖擊銷區屠宰生存基礎

在原來的生豬調運模式下,屠宰產能的銷區分布和分散化分布較為明顯,為了防控非瘟疫情,我國調豬向調肉轉變成為常態,銷區屠宰產能面臨無豬可殺的局面,產區面臨養殖與屠宰雙雙迅速增多的態勢。經過整合,我國屠宰行業的產能利用率有望大幅提升。

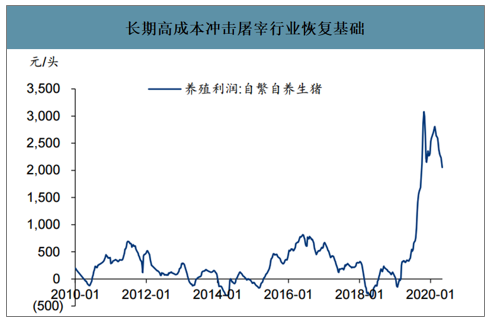

3.長時期高成本沖擊行業快速恢復基礎

預計此輪超高豬價有望持續一年半以上,在嚴苛的生存環境下,屠宰場的現金流與設備調整能力都將面臨嚴峻的考驗,屠宰行業去產能幅度可能很大,大批屠宰企業可能無法接受長達一年半的“陣痛期”而退出。

長期高成本沖擊屠宰行業恢復基礎

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)