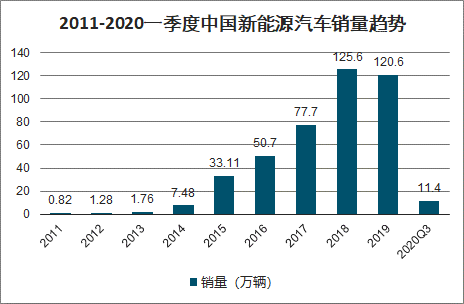

2019年全年中國新能源汽車銷量為120.6萬輛,同比下降4%,為近十年來首次同比下降。2020年一季度,疊加新冠肺炎疫情的沖擊,新能源汽車銷量達到11.4萬輛,同比下降高達56.4%。從目前的數據來看,新能源車企還不用太擔心,200萬的規模基本可以覆蓋目前新能源汽車行業的全年銷量。

2011-2020一季度中國新能源汽車銷量趨勢

數據來源:公開資料整理

目前,我國公共交通及特定領域車輛電動化比例低,初步統計,截至2019年底,公務、城市公交、道路客運、出租、網約、環衛、城市物流配送、郵政快遞、機場、港口、礦山領域汽車保有量約1000多萬輛,電動化比例不到7%。

在政策扶持下,截至2019年底,我國累計推廣燃料電池汽車超過6500輛,建成加氫站超過50座,形成初創企業400多家,社會資本投入燃料電池汽車的積極性明顯提高。

針對產業存在的問題,將當前對燃料電池汽車的購置補貼政策,調整為選擇一部分城市圍繞燃料電池汽車關鍵零部件核心技術攻關,開展燃料電池產業化示范應用,形成布局合理、各有側重、協同推進的燃料電池汽車發展模式。

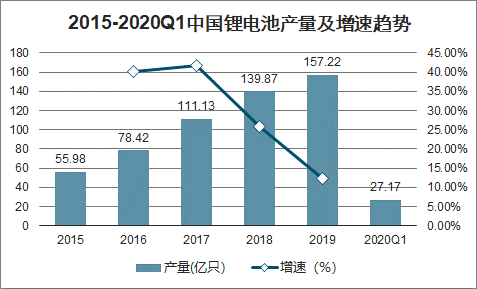

2015-2019年我國鋰電池的產量不斷增長。近年來3C產品對鋰電池需求量的穩定增加,以及隨著新能源汽車的市場規模逐步擴大和儲能電池的需求擴大,我國鋰電池產量規模逐年擴大。2019年,我國鋰離子電池產量157.22億只,同比增長12.40%。2020年1-3月,我國鋰離子電池產量為27.17億只。

2015-2020Q1中國鋰電池產量及增速趨勢

數據來源:公開資料整理

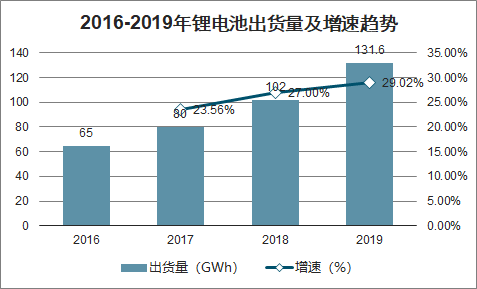

我國鋰電池總出貨量逐年增加,主要受益于新能源汽車和動力電池出貨量增長。數據顯示,2018年中國鋰電池總出貨量102GWh,同比增長27%,2019年中國鋰離子電池出貨量達到131.6Gwh。

2016-2019年鋰電池出貨量及增速趨勢

數據來源:公開資料整理

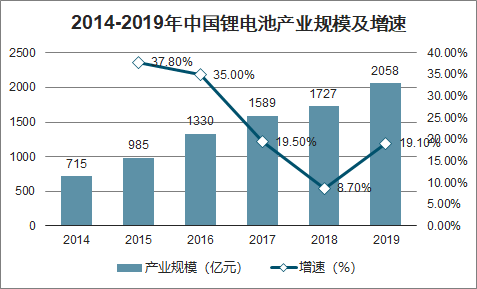

近年來,中國鋰電池產業規模呈增長趨勢,3C市場、電動自行車、新能源汽車、儲能用鋰電池是鋰電池最重要的需求領域。2019年我國鋰電池產業規模超過2000億元。

2014-2019年中國鋰電池產業規模及增速

數據來源:公開資料整理

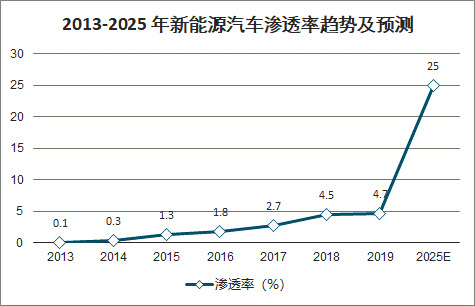

我國新能源汽車處于快速發展階段,預計2025年銷量約700萬輛。2015-2019年新能源汽車年復合增速達到38%,到 2019 年新能源汽車銷量 120.6 萬輛,新車滲透率約為4.7%。

2013-2025 年新能源汽車滲透率趨勢及預測

數據來源:公開資料整理

歐洲、美國和日本對汽車碳排放都提出的明確目標,歐洲要求最為嚴格。歐盟要求到 2021 年碳排放下降到 95g/km,超出部分將受到 95 歐元/km 的懲罰,2030 年要求碳排放下降到59g/km,相比 2021 年降幅達到 38%。國際優秀整車企業紛紛開啟電動化規劃,如大眾到 2025 年預計實現新能源汽車銷售占比達 20%以上,約 300 萬輛。按照豐田的規劃,以 2020 年在中國率先推出純電動車為標志,正式開啟“EV 元年”,到 2025年,將在中國市場推出 10 款 EV 車型,以此為開端逐步向全球市場投放,預計電動化車型年銷量過550萬輛。預計到2025年海外新能源汽車銷量超800萬輛。

智研咨詢發布的《2020-2026年中國新能源汽車動力鋰電池行業市場行情動態及投資規模預測報告》數據顯示:到2025 年動力電池需求約為1013GWh,年復合增速44%。其中,國內需求 447GWh,海外需求566GWh。

2017-2025年新能源汽車動力電池市場及預測

數據來源:公開資料整理

目前儲能市場處于發展初期,2018 年全球儲能累計裝機規模僅 17GWh。2019 年全球儲能出貨量約為18.8GWh,同比增長 39.8%。其中,中國儲能電池出貨量約 9.54GWh,同比增長 83.5%,占全球儲能市場的 45.4%。隨著電池成本降低,儲能的應用范圍進一步擴大,未來將在電力系統調峰和能量時移,以及用戶側電費管理等方面發揮重要作用。短期看,受益于 5G 商用化速度進一步提升,能源互聯網的興起等因素,儲能市場將迎來快速發展階段。預計到 2025 年儲能電池出貨量將達到 113GWh,2019~2025 年復合增長率將達到 35%。,預計到2040 年全球儲能市場累計裝機規模將達到 2850GWh,2018-2040 年儲能電池累計需求量為 2833GWh。

2018-2025年全球場儲能市場及預測

數據來源:公開資料整理

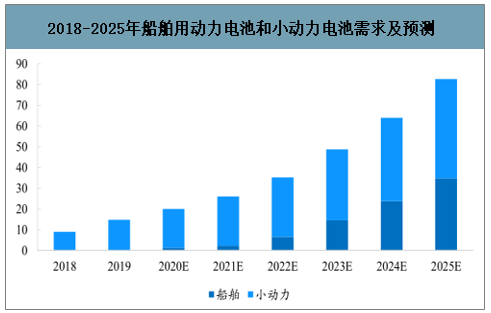

船舶用動力電池和小動力電池市場是國內鋰電市場的重要補充,2025年需求量約 80GWh。船舶用鋰電,船舶每百公里運行成本,柴油動力船舶為 4100 元,LNG 燃料船舶為 3700 元,電動船舶為 2800 元。電動船舶的運行成本明顯低于柴油和 LNG 燃料船舶。同時由于電動船舶結構簡單,轉動部件少,工作可靠,所以維護成本極低。目前,船舶電動化還處于初期,主要集中在內湖船舶。2018 年滲透率僅為 0.016%。目前星盈科技、風帆目前正在進行船用鋰電池的相關測試,未來有望帶動電動船舶市場進一步增長。此外,寧德時代還積極探索海洋船舶,其首套海洋船舶動力電池系統近日成功配套“深海01”輪,成為國內首艘使用鋰電池作為混合推進動力的海上公務船。預計到2025 年,船舶用動力電池需求在 35GWh 左右。小動力市場,小動力電池主要是提供各細分產品的動力系統,用電量一般在 0.5~5KWh,主要特點是取代原有的動力系統,如鉛酸、鎳氫等電池,因此小動力市場是具有龐大的可替換存量市場。2017-2019 年小動力鋰電國內出貨量年增速超 50%,約 15GWh。未來隨著鋰電在兩輪車滲透率不斷提升和電動工具電池國產供應商份額的提升,2025 年小動力電池國內出貨量有望達到 48GWh。

2018-2025年船舶用動力電池和小動力電池需求及預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)