近年來(lái),環(huán)衛(wèi)行業(yè)逐漸受到國(guó)家重視,隨著垃圾分類、鄉(xiāng)村振興、農(nóng)村環(huán)境整治改革等政策的的推出和落實(shí),環(huán)衛(wèi)裝備市場(chǎng)需求持續(xù)釋放,整體呈現(xiàn)增長(zhǎng)態(tài)勢(shì)。

2019年全國(guó)環(huán)衛(wèi)車總銷量達(dá)到11.66萬(wàn)輛,同比增長(zhǎng)14.01%,近三年復(fù)合增長(zhǎng)率達(dá)到23.48%。分品類來(lái)看,垃圾分類的推廣變革帶動(dòng)了垃圾收轉(zhuǎn)裝備需求快速上漲,2019年垃圾收轉(zhuǎn)類裝備銷量達(dá)5.87萬(wàn)輛,同比增速高達(dá)19.27%,增量主要來(lái)自低端產(chǎn)品的桶裝垃圾車、自卸式垃圾車和吸污車以及中高端產(chǎn)品的餐廚垃圾運(yùn)輸車、壓縮式垃圾車。2019年環(huán)衛(wèi)清潔類裝備銷量5.79萬(wàn)輛,同比增長(zhǎng)9.11%,增量主要來(lái)自低端產(chǎn)品綠化噴灑車、灑水車和中高端產(chǎn)品抑塵車。自2017年以來(lái),垃圾收轉(zhuǎn)類裝備銷量首次超過(guò)環(huán)衛(wèi)清潔類裝備銷量,預(yù)計(jì)未來(lái)幾年內(nèi)垃圾分類帶來(lái)的垃圾收轉(zhuǎn)裝備需求將逐步釋放。

國(guó)內(nèi)環(huán)衛(wèi)設(shè)備總銷量(臺(tái))

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

國(guó)內(nèi)兩類環(huán)衛(wèi)設(shè)備銷量(臺(tái))

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

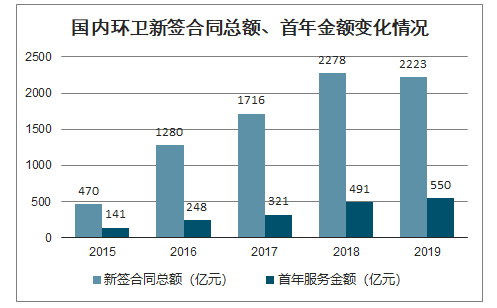

2019年環(huán)衛(wèi)服務(wù)市場(chǎng)化項(xiàng)目數(shù)量14870個(gè),同比增加20.1%,環(huán)衛(wèi)服務(wù)新簽合同總金額為2223億元,同比略降2.41%,首年服務(wù)金額為550億元,同比增長(zhǎng)12.02%。

國(guó)內(nèi)環(huán)衛(wèi)新簽合同總額、首年金額變化情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

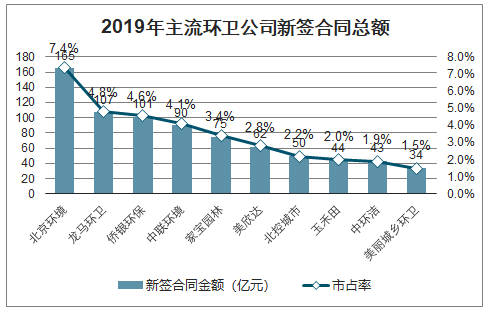

2019年主流環(huán)衛(wèi)公司新簽合同總額

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

國(guó)家及地方出臺(tái)多項(xiàng)政策要求提高環(huán)衛(wèi)機(jī)械化水平。《國(guó)務(wù)院關(guān)于印發(fā)打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃的通知》要求:2020年底前,地級(jí)及以上城市建成區(qū)機(jī)械化清掃率達(dá)到70%以上,縣城達(dá)到60%以上,重點(diǎn)區(qū)域要顯著提高。地方層面,北上廣深以及江西、山東、南京等地陸續(xù)出臺(tái)提高環(huán)衛(wèi)機(jī)械化水平的支持政策,部分省市機(jī)械化清掃率要求達(dá)到90%以上。

國(guó)家出臺(tái)多項(xiàng)政策提高環(huán)衛(wèi)機(jī)械化水平

時(shí)間 | 機(jī)構(gòu)/地區(qū) | 政策 | 要求 |

2018.6 | 國(guó)務(wù)院 | 《國(guó)務(wù)院關(guān)于印發(fā)打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃的通知》 | 大力推進(jìn)道路清掃保潔機(jī)械化作業(yè),提高道路機(jī)械化清掃率,2020年底前,地級(jí)及以上城市建成區(qū)達(dá)到70%以上,縣城達(dá)到60%以上,重點(diǎn)區(qū)域要顯著提高。 |

2019.4 | 住建部 | 《住房和城鄉(xiāng)建設(shè)部辦公廳關(guān)于進(jìn)一步加強(qiáng)施工工地和道路揚(yáng)塵管控工作的通知》 | 推行機(jī)械化作業(yè)。推行城市道路清掃保潔機(jī)械化作業(yè)方式,推動(dòng)道路機(jī)械化清掃率穩(wěn)步提高。到2020年底前,地級(jí)及以上城市建成區(qū)道路機(jī)械化清掃率達(dá)到70%以上,縣城達(dá)到60%以上,京津冀及周邊地區(qū)、長(zhǎng)三角地區(qū)、汾渭平原等重點(diǎn)區(qū)域要顯著提高。 |

2017.2 | 江西省 | 《關(guān)于進(jìn)一步提高城市道路機(jī)械化清掃水平減少城市道路揚(yáng)塵污染的通知》 | 到2017年底,設(shè)區(qū)市建成區(qū)城市主干道車行道機(jī)械化清掃率達(dá)到80%以上,到2020年底,設(shè)區(qū)市建成區(qū)城市主干道車行道基本實(shí)現(xiàn)機(jī)械化清掃。 |

2019.1 | 山東省 | 《全面加強(qiáng)住建領(lǐng)域生態(tài)環(huán)境保護(hù),堅(jiān)決打好污染防治攻堅(jiān)戰(zhàn)的實(shí)施意見(jiàn)》 | 2020年年底前,山東各市城市建成區(qū)道路機(jī)械化清掃和灑水比例達(dá)到70%以上,縣城達(dá)60%以上。 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

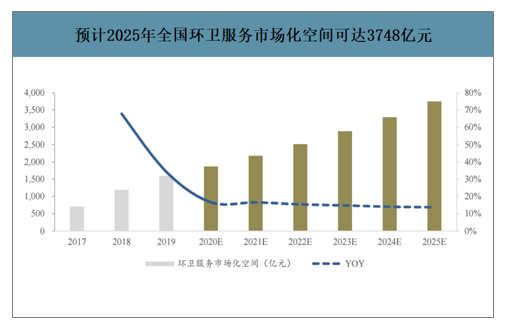

智研咨詢發(fā)布的《2020-2026年中國(guó)環(huán)衛(wèi)設(shè)備行業(yè)市場(chǎng)分析預(yù)測(cè)及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示:預(yù)計(jì)2025年中國(guó)環(huán)衛(wèi)服務(wù)總體市場(chǎng)規(guī)模4685億元,較2019年的增長(zhǎng)空間約88.82%,2025年全國(guó)環(huán)衛(wèi)服務(wù)市場(chǎng)化率有望達(dá)到80%左右。環(huán)衛(wèi)市場(chǎng)總體規(guī)模疊加市場(chǎng)率提升,2025年全國(guó)環(huán)衛(wèi)服務(wù)市場(chǎng)化空間有望達(dá)到3748.07億元,較2019年提升134.11%。

預(yù)計(jì)2025年全國(guó)環(huán)衛(wèi)服務(wù)市場(chǎng)化空間可達(dá)3748億元

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

環(huán)衛(wèi)裝備可以分為環(huán)衛(wèi)清潔裝備與垃圾收運(yùn)裝備,預(yù)計(jì)2020-2025年環(huán)衛(wèi)裝備每年分別釋放需求15.05萬(wàn)輛、17.78萬(wàn)輛、19.64萬(wàn)輛、21.78萬(wàn)輛、23.84萬(wàn)輛、26.55萬(wàn)輛,2025年環(huán)衛(wèi)裝備市場(chǎng)需求較2019年提升128%。預(yù)計(jì)2020-2025年環(huán)衛(wèi)裝備累計(jì)市場(chǎng)規(guī)模達(dá)5123億元,每年市場(chǎng)規(guī)模分別為589億元、709億元、823億元、920億元、1006億元、1076億元,年化增速達(dá)12.82%。

預(yù)計(jì)2025年環(huán)衛(wèi)裝備市場(chǎng)需求為26.55萬(wàn)輛,較19年提升128%

預(yù)測(cè)年份 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

替代年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

存量需替代總額 | 248821 | 284248 | 310044 | 347527 | 385240 | 425183 |

替代比例 | 50% | 50% | 50% | 50% | 50% | 50% |

合計(jì):存量更新需求 | 124411 | 142124 | 155022 | 173764 | 192620 | 212592 |

存量比例:清掃保潔/垃圾轉(zhuǎn)運(yùn) | 1 | 1 | 1 | 1 | 1 | 1 |

存量更新需求:清掃保潔 | 62205 | 71062 | 77511 | 86882 | 96310 | 106296 |

存量更新需求:垃圾收運(yùn) | 62205 | 71062 | 77511 | 86882 | 96310 | 106296 |

環(huán)衛(wèi)服務(wù)市場(chǎng)空間 | 3273.75 | 3533.14 | 3796.49 | 4076.72 | 4368.11 | 4685.08 |

新增環(huán)衛(wèi)市場(chǎng)總?cè)萘?/div> | 221.68 | 259.39 | 263.35 | 280.23 | 291.39 | 316.97 |

投資強(qiáng)度 | 60% | 70% | 80% | 80% | 80% | 85% |

設(shè)備投資占比 | 70% | 70% | 70% | 70% | 70% | 70% |

初始設(shè)備投資額 | 93.1 | 127.1 | 147.48 | 156.93 | 163.18 | 188.6 |

投資比例:清掃保潔/垃圾轉(zhuǎn)運(yùn) | 3 | 3 | 3 | 3 | 3 | 3 |

初始投資額:清掃保潔 | 69.83 | 95.33 | 110.61 | 117.7 | 122.38 | 141.45 |

初始投資額:垃圾收運(yùn) | 23.28 | 31.78 | 36.87 | 39.23 | 40.79 | 47.15 |

清掃保潔裝備單價(jià) | 43.35 | 43.35 | 43.35 | 43.35 | 43.35 | 43.35 |

新增需求:清掃保潔 | 16108 | 21990 | 25515 | 27151 | 28231 | 32630 |

垃圾收運(yùn)裝備單價(jià) | 23.28 | 23.28 | 23.28 | 23.28 | 23.28 | 23.28 |

新增需求:垃圾收運(yùn) | 9998 | 13649 | 15837 | 16853 | 17523 | 20253 |

新增總需求 | 26106 | 35639 | 41352 | 44003 | 45754 | 52883 |

存量更新+新增需求:清掃保潔 | 78313 | 93052 | 103026 | 114032 | 124541 | 138925 |

存量更新+新增需求:垃圾收運(yùn) | 72204 | 84711 | 93348 | 103734 | 113833 | 126549 |

合計(jì):環(huán)衛(wèi)裝備 | 150517 | 177763 | 196374 | 217767 | 238374 | 265475 |

數(shù)據(jù)來(lái)源:住建部、智研咨詢整理

新能源環(huán)衛(wèi)裝備推廣,裝備市場(chǎng)規(guī)模彈性較大。國(guó)家及地方出臺(tái)多項(xiàng)政策要求提高新能源汽車的應(yīng)用比例。2018年國(guó)務(wù)院發(fā)布的《打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃》,提出要加快推進(jìn)城市建成區(qū)新增和更新的環(huán)衛(wèi)等六類車輛使用新能源或清潔能源汽車,重點(diǎn)區(qū)域使用比例達(dá)到80%。北京、上海、廣東等個(gè)省市陸續(xù)出臺(tái)政策要求加快新能源汽車在環(huán)衛(wèi)、公交、物流等領(lǐng)域內(nèi)的應(yīng)用,純電動(dòng)環(huán)衛(wèi)車成為新能源環(huán)衛(wèi)車中政府部門推廣使用的主要對(duì)象。目前深圳三個(gè)環(huán)衛(wèi)項(xiàng)目已經(jīng)實(shí)現(xiàn)電動(dòng)化。綜合考慮裝備市場(chǎng)釋放及新能源裝備投放,2020-2025年環(huán)衛(wèi)裝備累計(jì)市場(chǎng)規(guī)模為5123億元,年化增長(zhǎng)12.82%,市場(chǎng)空間廣闊。

預(yù)計(jì)2020-2025年環(huán)衛(wèi)裝備累計(jì)市場(chǎng)規(guī)模為5123億元

項(xiàng)目 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

環(huán)衛(wèi)清潔裝備需求(萬(wàn)輛) | 7.83 | 9.31 | 10.3 | 11.4 | 12.45 | 13.89 |

新能源替代比例 | 20% | 30% | 40% | 50% | 50% | 50% |

新能源裝備價(jià)格/傳統(tǒng)裝備價(jià)格 | 1.8 | 1.6 | 1.6 | 1.5 | 1.5 | 1.4 |

環(huán)衛(wèi)清潔裝備市場(chǎng)空間(億元) | 393.81 | 475.99 | 553.8 | 617.91 | 674.86 | 722.69 |

垃圾轉(zhuǎn)運(yùn)裝備需求(萬(wàn)輛) | 7.22 | 8.47 | 9.33 | 10.37 | 11.38 | 12.65 |

新能源替代比例 | 20% | 30% | 40% | 50% | 50% | 50% |

新能源裝備價(jià)格/傳統(tǒng)裝備價(jià)格 | 1.8 | 1.6 | 1.6 | 1.5 | 1.5 | 1.4 |

垃圾轉(zhuǎn)運(yùn)裝備市場(chǎng)空間(億元) | 194.98 | 232.7 | 269.47 | 301.87 | 331.25 | 353.53 |

環(huán)衛(wèi)裝備市場(chǎng)空間(億元) | 588.79 | 708.69 | 823.27 | 919.78 | 1006.11 | 1076.22 |

數(shù)據(jù)來(lái)源:住建部、智研咨詢整理

競(jìng)爭(zhēng)格局穩(wěn)定,龍頭有望持續(xù)受益。2016-2019年環(huán)衛(wèi)裝備銷量前三均為中聯(lián)環(huán)境、湖北程力、龍馬環(huán)衛(wèi)。銷量CR6接近50%且已穩(wěn)定保持3年。行業(yè)壁壘已現(xiàn),行業(yè)龍頭公司有望保持市場(chǎng)份額,隨環(huán)衛(wèi)裝備市場(chǎng)釋放,業(yè)務(wù)規(guī)模快速增長(zhǎng)。

環(huán)衛(wèi)裝備市場(chǎng)CR6接近50%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)環(huán)衛(wèi)設(shè)備行業(yè)市場(chǎng)全景調(diào)研及產(chǎn)業(yè)趨勢(shì)研判報(bào)告

《2026-2032年中國(guó)環(huán)衛(wèi)設(shè)備行業(yè)市場(chǎng)全景調(diào)研及產(chǎn)業(yè)趨勢(shì)研判報(bào)告 》共十二章,包含2025年中國(guó)環(huán)保產(chǎn)業(yè)發(fā)展格局,2026-2032年中國(guó)環(huán)衛(wèi)設(shè)備行業(yè)發(fā)展趨勢(shì)與前景展望,2026-2032年中國(guó)環(huán)衛(wèi)設(shè)備行業(yè)投資機(jī)會(huì)及風(fēng)險(xiǎn)規(guī)避指引等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢