一、藥店零售現狀

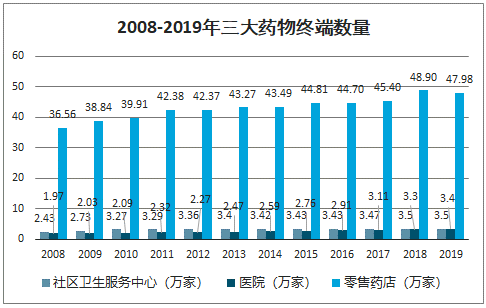

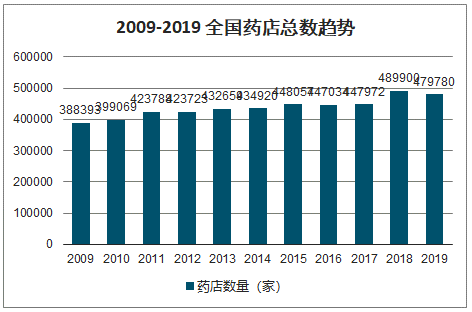

2019 年國內零售藥店數量較 2018 年小幅下降 0.9 萬家至 47.98 萬家左右,行業整合態勢初步顯現。同時,我國零售藥店店均服務人口穩中有降,近五年來維持在平均約 3000 人。

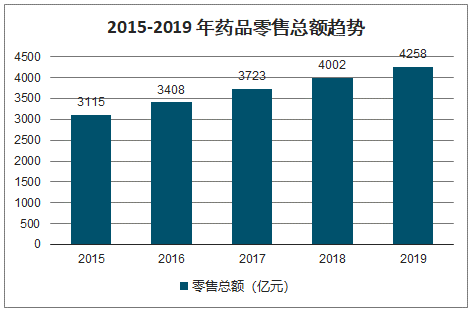

2019 年全國藥品零售市場規模達到 4258 億元,同比增長 6.4%,增速同比繼續略有下降。2019 年國內藥店連鎖化率已上升至 55.74%,連鎖型門店的數量占比持續上升。

2008-2019年三大藥物終端數量

數據來源:公開資料整理

2008-2019年零售店均服務人口趨勢

數據來源:公開資料整理

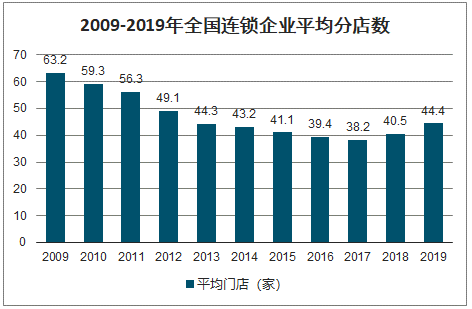

2009-2019年全國連鎖企業平均分店數

數據來源:公開資料整理

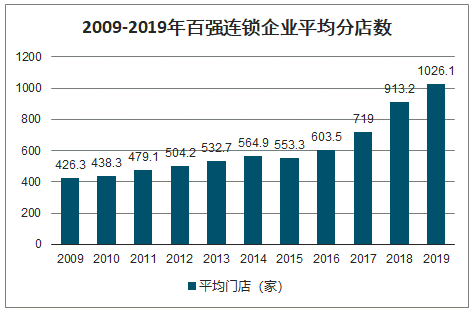

2009-2019年百強連鎖企業平均分店數

數據來源:公開資料整理

2009-2019 全國藥店總數趨勢

數據來源:公開資料整理

2019 年百強、五十強、十強連鎖藥房的銷售額增速同比 2018 年稍有下降,預計與 2019 年全國范圍內多次的醫保嚴查以及部分省市個人醫保賬戶調整改革有關。隨著 2020 年整體醫保整頓規范性的提升以及個人醫保賬戶明確化的改革定位,部分不規范的中小連鎖企業得到有效肅清,頭部醫藥連鎖零售企業的收入增速有望回升。

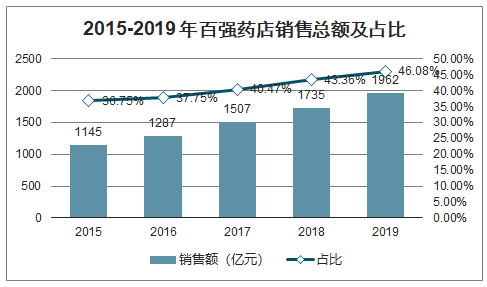

2015-2019 年百強藥店銷售總額及占比(億元)

數據來源:公開資料整理

2015-2019 年藥品零售總額趨勢

數據來源:公開資料整理

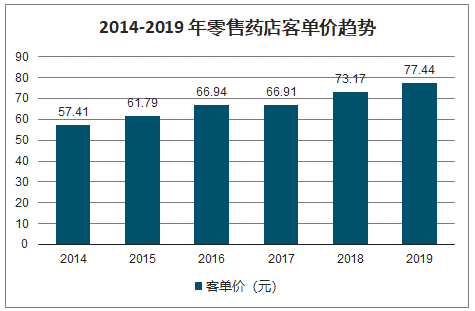

近幾年零售藥店平均客單價及品單價提升明顯,客單價從 2014 年的 57.41 元提升至2019 年的 77.44 元,升幅約 34.9%;品單價由 2014 年 21.66 元增長至 2019 年 29.15 元,升幅約 34.6%,進而也帶動了龍頭連鎖藥房公司同店增長率的快速提升。

2014-2019 年零售藥店客單價趨勢

數據來源:公開資料整理

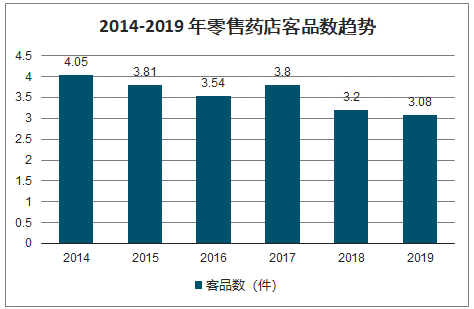

2014-2019 年零售藥店客品數趨勢

數據來源:公開資料整理

二、連鎖藥店

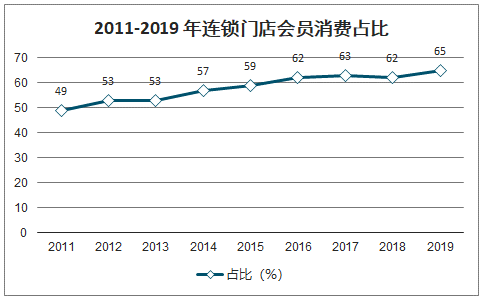

隨著連鎖化集中度的提升,全國門店平均會員消費占比提升明顯,從 2011 年的不足50%上升至 2019 年 65.47%,連鎖品牌消費吸引力的上升趨勢明顯,預計未來仍有進一步提升的空間。

2011-2019 年連鎖門店會員消費占比

數據來源:公開資料整理

隨著連鎖集中度的提升,近幾年連鎖藥房行業薪酬總額增幅隨著門店總數增長有所放緩而小幅下降,2019 年員工流失率明顯上升,預計主要與行業規范化標準提高、行業整合加速、中小連鎖和單體門店加速出清有關。

2014-2019 年連鎖藥店酬薪總額增幅趨勢

數據來源:公開資料整理

2014-2019 年單店平均投資額變化

數據來源:公開資料整理

2014-2019 年新店盈利周期趨勢

數據來源:公開資料整理

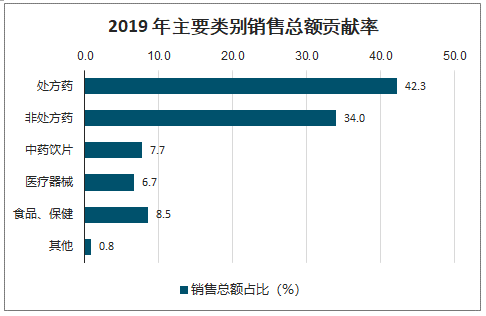

2019 年主要類別銷售總額貢獻率

數據來源:公開資料整理

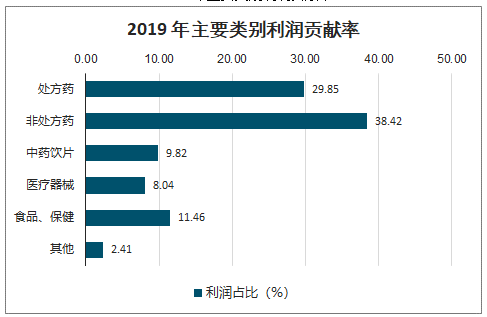

2019 年主要類別利潤貢獻率

數據來源:公開資料整理

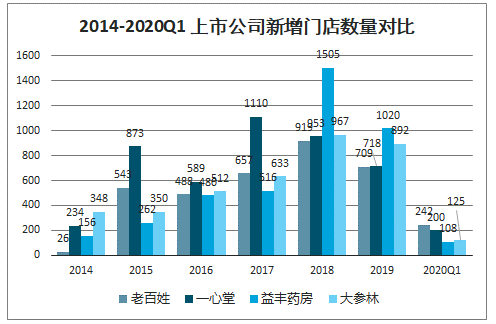

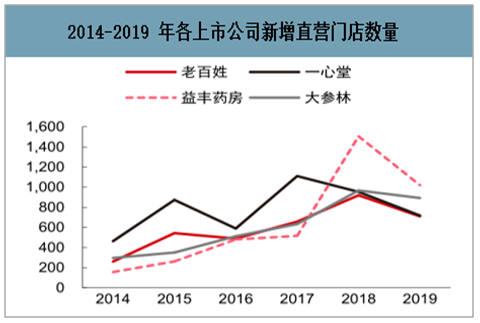

上市公司門店數量持續保持高增長,每年新增門店數量明顯呈上升趨勢。截至 2019年,各上市公司門店數量 5 年內均增長了約 3-5 倍,2014-2019 年門店數量的復合增長率達到 28.21%。但從市場占比來看,四家民營上市公司門店數量總計僅占零售藥店總量的4.36%,較 2018 年的 3.50%有所增長,但仍還處在較低水平,未來各上市公司有望繼續借力資本市場通過并購、自建、嚴加盟等方式進行擴張,保持門店數量高增長。

四家民營上市公司中,老百姓的醫保資格門店占比最高,為 89.47%;大參林占比最低,為 76.31%。分區域來看,老百姓在華中、西北和華南地區的醫保資格門店占比均在90%以上,優勢明顯,而華北地區僅為 79.20%,具備很強的提升空間。大參林占在華東地區醫保資格門店占比為 84.07%,而東北、華北及西北地區僅為 66.47%,彈性空間顯著。

2014-2020Q1 上市公司新增門店數量對比

數據來源:公開資料整理

2014-2019 年各上市公司新增直營門店數量

數據來源:公開資料整理

2019 年上市公司醫保資格門店占比

數據來源:公開資料整理

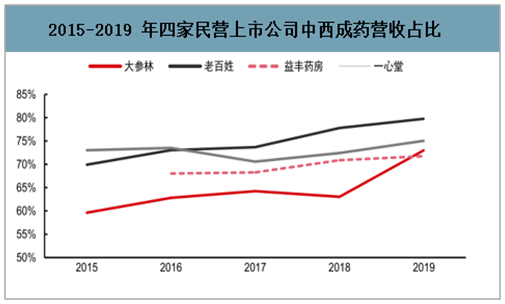

從中西成藥的占比來看,2019 年四家民營上市公司占比均超過 60%,并呈現穩步提升的態勢(見圖 67),醫院處方藥品外流的大邏輯這幾年都在逐步兌現。其中占比最高的老百姓達到了 80%,其處方藥銷售占比也是目前幾家上市公司中最高,體現了全國性院邊店側重布局及大店模式承接處方藥外流的優勢明顯。

2015-2019 年四家民營上市公司中西成藥營收占比

數據來源:公開資料整理

三、網上藥店

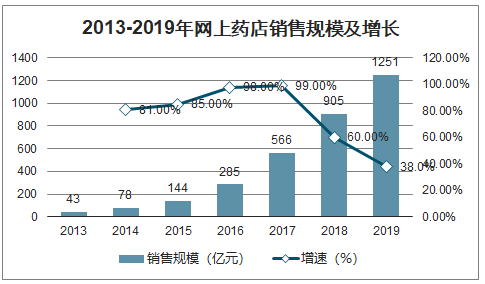

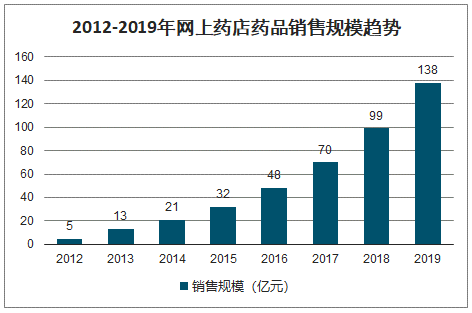

2013-2019 年我國網上藥店銷售規模 CAGR 達到 75%(有基數低的原因),醫藥電商滲透率也不斷提升。然而,網上藥店銷售品類主要為養生、器械等,其中藥品的銷售規模CAGR 僅為 50%,整體來看,整個藥品端(含 OTC)網上銷售 2019 年達到 138 億元,較約 19000 億整體藥品終端占比約 0.7%。同時線下零售端(約 3900 億),占到整個藥品終端僅 21%。醫院處方外流及醫藥分家帶來的增量市場,才是未來線上或線下最大的行業增量,現在藥品市場還遠沒有到線上和線下之爭的地步,應該更多期待醫院處方加速外流后料將新增的近萬億市場。

2013-2019年網上藥店銷售規模及增長

數據來源:公開資料整理

2012-2019年網上藥店藥品銷售規模趨勢

數據來源:公開資料整理

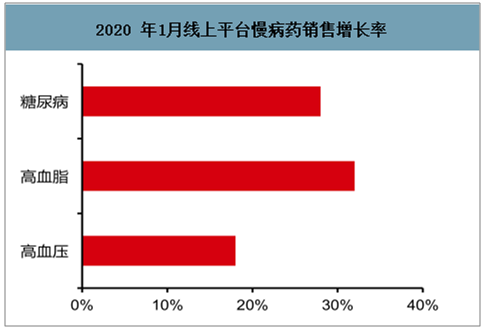

智研咨詢發布的《2020-2026年中國藥店行業市場運行態勢及發展趨勢研究報告》數據顯示:2020 年1月受疫情爆發影響,慢病用藥在線上平臺銷量環比大幅提升,且多類別處方藥在 B2C 渠道銷售已占據一定份額,預計未來醫藥零售模式將會是患者數據驅動的線上線下融合模式。

2020 年1月線上平臺慢病藥銷售增長率

數據來源:公開資料整理

2019Q4 處方藥線上/線下渠道銷售額占比

數據來源:公開資料整理

2019 年非處方藥線上/線下銷售渠道份額

數據來源:公開資料整理

未來線上或線下是否能獲取到外流的處方,也將成為龍頭公司爭奪的熱點。線下和線上龍頭未來都將加速布局互聯網醫院或參與到當地公立醫院的互聯化進程,從而爭奪處方源頭。此外傳統零售連鎖龍頭也有望快速推進線上藥師遠程審方,減少執業藥師的人力成本并加快外延并購步伐。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國藥店行業市場經營管理及發展前景規劃報告

《2026-2032年中國藥店行業市場經營管理及發展前景規劃報告》共十二章,包含藥店行業投資環境分析,藥店行業投資機會與風險,藥店行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國藥店產業鏈、政策、市場現狀、競爭格局和趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)