我國是紡織大國,紡織行業是我因國民經濟支柱產業之一。2018年我國規模以上紡織企業累計實現主營業務規模達53,703.50億元,同比增長2.90%。2019年,我國紡織行業發展面臨的國內、外風險明顯增多,面臨貿易環境更趨復雜、內外市場需求放緩及綜合成本持續提升等多重壓力,因此,紡織企業投資增長動力偏弱,效益水平下滑,主要經濟運行指標均呈現放緩態勢。2019年,我國規模以上紡織服裝企業實現營業收入49,436.45億元,與去年同期相比下滑1.47%。

2018年,在宏觀經濟總體平穩支撐下,我國紡織品服裝內需市場呈現較快增長態勢,雖然全年增速走勢逐月放緩,但是線上線下增速均處于近兩年較高水平。這一方面得益于民生消費加快增長,更表明紡織行業有效供給有所增強。

2019年,我國紡織行業發展面臨的國內外風險增多,全行業通過堅持深化供給側結構性改革及持續推動轉型升級以克服下行風險壓力,綜合景氣度及生產情況大體平穩。但在內外市場需求放緩、貿易環境更趨復雜及綜合成本持續提升等多重壓力下,主要經濟運行指標均呈現放緩態勢。

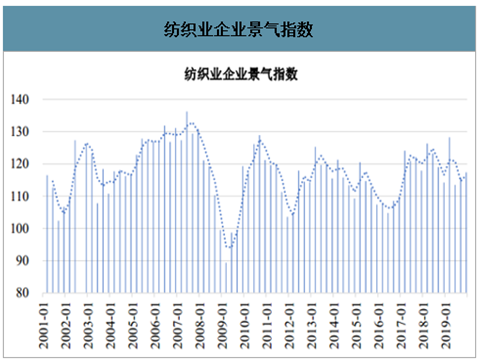

近20年來,紡織業企業景氣指數呈現波動式變化,其中在2003年、2007年、2011年、2013年、2017年達到期間峰值,在2002年、2004年、2009年、2012年及2016年達到階段性谷值。2013、2014年,紡織行業景氣指數總體保持在增長區間,但增長的趨勢已較之前年度放緩。近年,紡織行業景氣指數基本和之前年度持平,具體表現如下圖所示:

紡織業企業景氣指數

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國互聯網+紡織產業運營現狀及發展前景分析報告》數據顯示:近10年來,全年規模以上工業中,紡織業工業增加值持續增長,近年來增速有所放緩,具體情況如下:

紡織業工業增加值增長率

數據來源:公開資料整理

2017年全年規模以上工業中,紡織業增長4.0%,2018年增長1.00%,2019年增長1.30%。2018年全國限額以上服裝鞋帽、針紡織品類零售額同比增長8%,增速較上年提高0.20%,高于同期限額以上單位商品零售額增速2.30%。2019年,我國紡織品服裝內銷市場增長速度有所放緩,全國限額以上服裝鞋帽、針紡織品類商品零售額同比增長2.90%,增速較2018年放緩5.10%。總體來看,雖然面臨國內外經濟增長波動、原材料及勞動力成本上升、匯率波動、行業競爭加劇等不利因素,我國紡織業總體保持穩中增長的趨勢。近10年,我國紡織紗線、織物及制品出口整體呈現逐年上升趨勢。具體情況如下:

紡織紗線、織物及制品出口情況

數據來源:公開資料整理

2017年以來,紡織行業出口呈現緩中趨穩態勢,出口降幅逐步收窄。2017年我國出口紡織紗線、織物及制品7,441億元,同比增長7.4%;出口服裝及衣著附件10,656億元,同比,上升2.30%。2018年,我國出口紡織紗線、織物及制品7,851億元,同比增長5.10%;出口服裝及衣著附件10,413億元,同比下降2.30%。2019年,我國出口紡織紗線、織物及制品8,283億元,同比增長5.50%;出口服裝及衣著附件10,447億元,同比增長0.30%。

綜上所述,國內經濟減速換擋呈現由高速增長轉向中高速增長的新常態,我國紡織工業增速明顯放緩,作為紡織產業鏈上游的紡織機械行業,在國內市場需求方面受到一定影響。根據《紡織工業發展規劃(2016-2020年)》,“十三五”時期,我國經濟發展進入新常態,雖然紡織工業發展環境和形勢正在發生深刻變化,但總體發展機遇大于挑戰。若利用好新-輪科技和產業變革的戰略機遇,紡織工業將保持中高速發展,規模以上紡織企業工業增加值年均增速將保持在6%-7%。這為紡織機械行業的發展提供了政策支撐。

紡織行業增長系多因素推動,增長具備可持續性,具體原因如下:

1)國家政策性利好,助力紡織行業發展

近年來,國家出臺了一系列政策以支持紡織行業轉型升級。2016年,工業和信息化部印發了《紡織工業發展規劃(2016-2020年)》。《規劃》中指出,.要以提高發展質量和效益為中心,以推進供給側結構性改革為主線,以增品種、提品質、創品牌的“三品”戰略為重點,增強產業創新能力,優化產業結構,推進智能制造和綠色制造,促進產業邁向中高端,由紡織大國向紡織強國的轉變。《規劃》從提升產業創新能力、大力實施“三品”戰略、推進紡織智能制造、加快綠色發展進程、促進區域協調發展及提升企業綜合實力等六個方面提出了具體任務。《規劃》作為“十三五”時期指導紡織工業發展的專項規劃,將促進紡織工業轉型升級,創造競爭新優勢。在國家政策的扶持下,紡織業的產業結構不斷優化,技術水平不斷增強。我國紡織行業正在從傳統的生產要素和投資驅動轉入創新驅動,由傳統的勞動密集型產業向科技產業轉變。

2)“互聯網+”成為紡織產業營銷新模式

“互聯網+紡織”是紡織行業新的發展點。互聯網的普及帶動電商的快速發展,紡織服裝網上零售持續保持快速增長。2018年全國網上穿著類商品零售額同比增長22%,增速高于上年1.7個百分點。天貓“雙11”數據顯示,成交額過億的品牌中服裝服飾類占比27%,位居第一,超過第二品類6個百分點。紡織服裝行業品牌線.上渠道建設日益成熟,智慧供應鏈體系與智能制造能力穩步提升。

3)區域產業結構調整,“一帶一路”倡議帶來新機遇

近年來,中國紡織產業布局發生明顯變化,其顯著特征之一為產業轉移,中國紡織產業呈現出由東向西、由內向外的轉移路徑。新疆是國內的投資重點,同時紡織服裝企業也加大海外投資力度,骨干企業開始打造“中國+周邊國家”制造基地,向產業鏈高端領域滲透。

“一帶一路”、京津冀協同發展、長江經濟帶三大戰略實施,為促進紡織區域協調發展提供新機遇。建設新疆絲綢之路經濟帶核心區,以及支持新疆發展紡織服裝產業促進就業一系列政策實施,推動了新疆紡織工業發展進程。

“一帶一路”沿線共65個國家和地區,擁有44億人口,經濟總量約21萬億美元,約占全球的29%,為重要的新興市場。紡織服裝企業積極貫徹“一帶一路”倡議,在沿線國家展開布局,并且開始向中東歐、非洲延伸,充分利用相關國家的優勢資源,進行垂直產業鏈布局,增強企業國際競爭力。

4)科技創新推動產業智能化生產

紡織行業作為我國傳統支柱產業和重要的民生產業,正處于轉型升級的關鍵時期。在成本不斷上漲的背景下,提升紡織裝備的數字化、智能化技術水平成為紡織行業提高生產率和產品質量穩定性的重要手段。紡織行業積極以智能制造為手段,打通紡織全產業鏈、生產制造關鍵環節的數據流,開展生產模式、商業模式的變革,實現紡織行業勞動生產率、生產柔性的大幅提升,以及產品質量、資源能耗的改善,推動我國紡織行業向高端方向發展。綜上所述,國內紡織行業發展得益于國家政策、互聯網發展、區域產業結構調整及智能化生產等多項因素推動,增長具有一定的可持續性。但中美貿易不確定因素等,也同時影響著紡織行業的發展和增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國紡織行業發展戰略規劃及投資方向研究報告

《2026-2032年中國紡織行業發展戰略規劃及投資方向研究報告》共十九章,包含2021-2025年中國紡織相關行業運行狀況分析,2026-2032年中國紡織行業的前景及規劃分析,2026-2032年中國紡織產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢