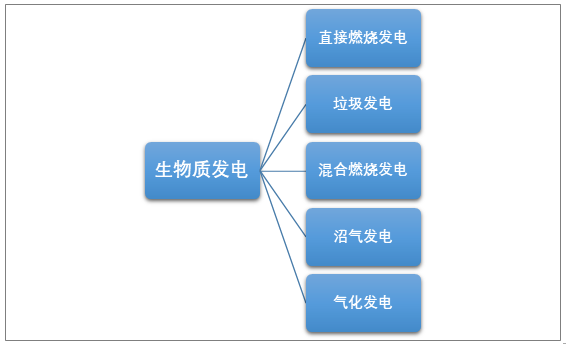

生物質發電是可再生能源發電的細分領域,指利用生物質所具有的生物質能進行發電,生物質發電設備就是利用生物質來進行發電過程的工具器械。根據發電方式的差異,生物質發電技術可分為直接燃燒發電、混合燃燒發電、垃圾發電、沼氣發電和氣化發電。

生物質發電技術分類(按發電方式劃分)

資料來源:智研咨詢整理

生物質發電技術簡介

技術 | 簡介 |

直接燃燒發電 | 將生物質放入鍋爐中直接燃燒,產生的蒸汽帶動蒸汽輪機及發電機發電 |

混合燃燒發電 | 將生物質和煤混合進行燃燒發電,可分為兩種方式:一種是直接將生物質與煤混合后投放燃燒,另一種是將生物質氣化產生的燃氣與煤混合燃燒 |

垃圾發電 | 以焚燒發電的形式為主,垃圾焚燒發電是利用鍋爐燃燒技術產生的熱量將水加熱后獲得蒸汽推動汽輪機帶動發電機發電 |

沼氣發電 | 利用工農業或城鎮生活中產生的大量有機廢棄物經厭氧發酵處理產生的沼氣驅動發電機組發電 |

氣化發電 | 生物質在氣化爐中轉化為氣體燃料,凈化冷卻后直接進入燃氣機中燃燒發電或者直接進入燃料電池發電 |

資料來源:智研咨詢整理

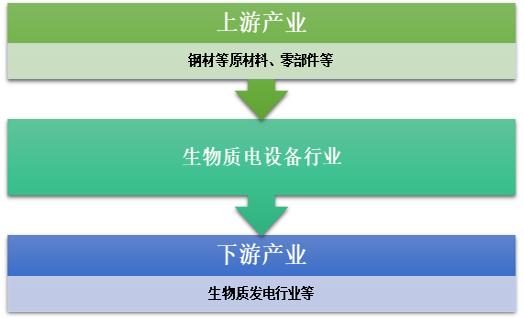

隨著我國生物質發電設備技術不斷加強,其自動化程度水平不斷提高,性能不斷增強,而成本卻有所下降。我國生物質發電設備行業發展的不斷進步,產業鏈不斷完善。生物質發電設備行業上游包括鋼材等原材料及零部件產業,下游主要面向生物質發電行業。

生物質發電設備產業鏈結構

資料來源:智研咨詢整理

自改革開放以來,隨著國民經濟的快速發展,中國電力工業也取得了高速增長。隨著我國生態環境的逐漸惡化,我國對于發電的環保逐漸加強重視,大力發展新能源發電成為發電行業的新趨勢。為了推動我國生物質發電設備行業的快速平穩發展,完善我國生物質發電設備產業鏈,國家加強了對于生物質發電設備的生態環保質量把控。政府頒布一系列措施推動我國該行業的發展,規范市場競爭,提高我國生物質發電設備的競爭力。

我國生物質發電設備相關法律法規

政策名稱 | 發布時間 | 發布單位 | 主要內容 |

《生物質能發展“十三五”規劃》 | 2016年 | 國家能源局 | 到2020年,生物質能基本實現商業化和規模化利用。生物質能年利用量約5800萬噸標準煤。生物質發電總裝機容量達到1500萬千瓦,年發電量900億千瓦時,其中農林生物質直燃發電700萬千瓦,城鎮生活垃圾焚燒發電750萬千瓦,沼氣發電50萬千瓦;生物天然氣年利用量80億立方米;生物液體燃料年利用量600萬噸;生物質成型燃料年利用量3000萬噸。 |

《中華人民共和國節約能源法》 | 1997年 | 全國人民代表大會 | 國家鼓勵、支持節能科學技術的研究、開發、示范和推廣,促進節能技術創新與進步。國家開展節能宣傳和教育,將節能知識納入國民教育和培訓體系,普及節能科學知識,增強全民的節能意識,提倡節約型的消費方式。 |

《中華人民共和國可再生能源法》 | 2006年 | 全國人民代表大會 | 國家將可再生能源的開發利用列為能源發展的優先領域,通過制定可再生能源開發利用總量目標和采取相應措施,推動可再生能源市場的建立和發展。國家鼓勵各種所有制經濟主體參與可再生能源的開發利用,依法保護可再生能源開發利用者的合法權益。 |

《中華人民共和國循環經濟促進法》 | 2009年 | 全國人民代表大會 | 發展循環經濟應當在技術可行、經濟合理和有利于節約資源、保護環境的前提下,按照減量化優先的原則實施。在廢物再利用和資源化過程中,應當保障生產安全,保證產品質量符合國家規定的標準,并防止產生再次污染。 |

《可再生能源發電有關管理規定》 | 2011年 | 國家發展改革委 | 可再生能源發電項目的上網電價,由國務院價格主管部門根據不同類型可再生能源發電的特點和不同地區的情況,按照有利于促進可再生能源開發利用和經濟合理的原則確定,并根據可再生能源開發利用技術的發展適時調整和公布。 |

《關于進一步加強生物質發電項目環境影響評價管理工作的通知》 | 2008年 | 環境保護部、國家發展和改革委員會、國家能源局 | 建設生物質發電項目應充分結合當地特點和優勢,合理規劃和布局,防止盲目布點。生活垃圾焚燒發電項目建設,要以城市總體規劃、土地利用規劃及環境衛生專項規劃(或城市生活垃圾集中處置規劃等)為基礎,確定合理的布局及建設規模;秸稈發電項目原則上應布置在農作物相對集中地區,要充分考慮秸稈產量和合理的運輸范圍;林木生物質發電項目原則上布置在重點林區;垃圾填埋氣發電項目廠址應與垃圾填埋場統籌規劃;沼氣發電項目要與大型畜禽養殖場、城市生活污水處理工程、工業企業的廢水處理工程配套建設。 |

《關于完善農林生物質發電價格政策的通知 》 | 2008年 | 國家發展和改革委員會 | 對農林生物質發電項目實行標桿上網電價政策。未采用招標確定投資人的新建農林生物質發電項目,統一執行標桿上網電價每千瓦時0.75元(含稅,下同)。通過招標確定投資人的,上網電價按中標確定的價格執行,但不得高于全國農林生物質發電標桿上網電價。 |

《關于加強和規范生物質 發電項目管理有關要求的通知 》 | 2014年 | 國家發展和改革委員會 | 鼓勵發展生物質熱電聯產,提高生物質資源利用效率。具備技術經濟可行性條件的新建生物質發電項目,應實行熱電聯產;鼓勵已建成運行的生物質發電項目根據熱力市場和技術經濟可行性條件,實行熱電聯產改造。 |

《可再生能源中長期發展規劃》 | 2007年 | 國家發展和改革委員會 | 今后十五年我國可再生能源發展的總目標是:提高可再生能源在能源消費中的比重,解決偏遠地區無電人口用電問題和農村生活燃料短缺問題,推行有機廢棄物的能源化利用,推進可再生能源技術的產業化發展。 |

《生物質能發展“十三五”規劃》 | 2016年 | 國家能源局 | 生物質能是重要的可再生能源。開發利用生物質能,是能源生產和消費革命的重要內容,是改善環境質量、發展循環經濟的重要任務。推進生物質能分布式開發利用,擴大市場規模,完善產業體系,加快生物質能專業化多元化產業化發展步伐。 |

《關于印發促進生物質能供熱發展指導意見的通知》 | 2017年 | 國家發展改革委、國家能源局 | 到2020年,生物質熱電聯產裝機容量超過1200萬千瓦,生物質成型燃料年利用量約3000萬噸,生物質燃氣(生物天然氣、生物質氣化等)年利用量約100億立方米,生物質能供熱合計折合供暖面積約10億平方米,年直接替代燃煤約3000萬噸。到2035年,生物質熱電聯產裝機容量超過2500萬千瓦,生物質成型燃料年利用量約5000萬噸,生物質燃氣年利用量約250億立方米,生物質能供熱合計折合供暖面積約20億平方米,年直接替代燃煤約6000萬噸。 |

《關于貫徹落實促進非水可再生 能源發電健康發展若干意見,加快編制生活垃圾焚燒發電中長期專項規劃的通知》 | 2020年 | 國家發改委 | 國家可再生能源電價附加補貼資金優先用于列入專項規劃的項目。2020年3月31日前發改委未收到專項規劃的省(區、市),其新建生活垃圾焚燒發電項目所需補貼資金原則上由所在省(區、市)自行解決。 |

《關于穩步推進新增農林廢棄物發電項目建設有關事項的通知》 | 2020年 | 國家發改委 | 2020年1月20日后需補貼的新增農林廢棄物發電項目為新增項目,國家按照以收定支的原則,通過可再生能源發展基金繼續予以支持。2020年1月20日前需補貼的農林廢棄物發電項目為存量項目,根據《管理辦法》有關規定另行管理。 |

資料來源:智研咨詢整理

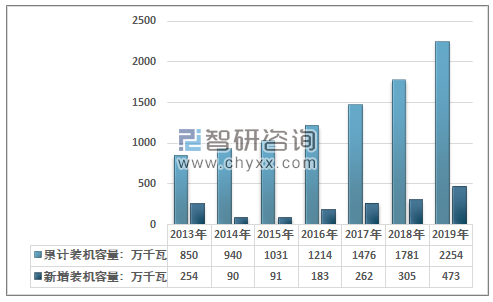

根據國家能源局統計數據2019年底我國生物質發電并網裝機容量達到2254萬千瓦,年度新增裝機容量為473萬千瓦。

2013-2019年我國生物質發電累計及新增裝機容量統計圖

資料來源:國家能源局、智研咨詢整理

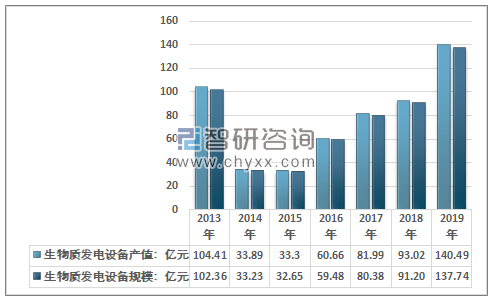

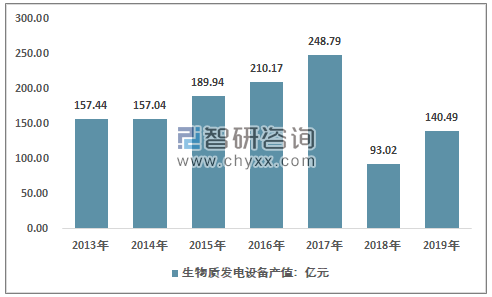

據測算:2019年我國生物質發電設備行業產值規模為140.49億元,2019年我國生物質發電設備市場規模為137.74億元。

2013-2019年我國生物質發電設備行業產值及市場規模走勢圖

資料來源:國家能源局、智研咨詢整理

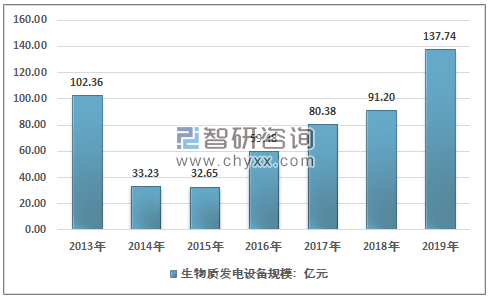

受各年度新增裝機容量波動的影響,近年來我國生物質發電設備需求規模呈現出較大的變動性,2013年我國生物質發電設備市場規模為102.36億元,2014年受裝機容量大幅滑坡的影響,國內生物質發電設備市場規模下降至33.25億元。近年來隨著產業整合和政策規范,國內生物質發電設備規模逐步回升,2018年我國生物質發電設備市場規模為91.20億元,2019年我國生物質發電設備市場規模為137.74億元。

2013-2019年我國生物質發電設備市場規模走勢圖

資料來源:智研咨詢整理

2013年國內生物質發電設備行業產值約157.44億元,到2019年產值約140.49億元。

2013-2019年中國生物質發電設備行業產值情況

資料來源:智研咨詢整理

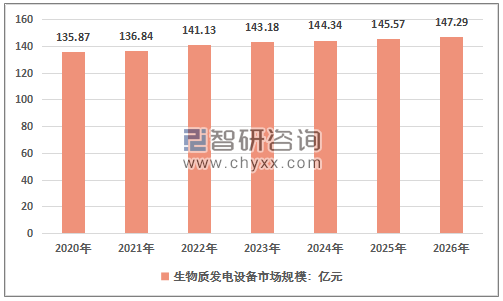

目前,隨著我國經濟的快速發展,對于電力的需求也日益高漲,加之環保要求的提高,生物質發電日益得到推廣。受技術條件的約束,生物質發電設備需求量尚未完全打開。隨著國家對生物質發電的愈發重視,生物質發電設備的應用需求將會越來越大,未來下游的強勁需求和上游的供應壓力必將帶動生物質發電設備市場規模持續走高。

2020-2026年中國生物質發電設備市場規模預測

資料來源:智研咨詢整理

相關報告,智研咨詢發布的:《2020-2026年中國生物質發電設備行業市場運作模式及投資前景展望報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)