射頻同軸電纜又稱RF電纜(Radio Frequency),是指有兩個同心導體,而導體和絕緣層又共用同一軸心,在無線電頻率范圍內傳輸高頻信號或能量的一種通信電纜。射頻同軸電纜具有頻率高、頻帶寬等特點,目前廣泛應用于移動通信、微波通信、廣播電視、隧道通信、通信終端、軍用電子、航空航天等多個領域。目前,射頻同軸電纜無統一的分類標準,以絕緣層材料和應用領域作為分類標準較為普遍。

射頻同軸電纜分類

分類 | 簡介 |

以絕緣層材料為標準 | |

聚乙烯(PE)電纜 | 以聚乙烯作為絕緣層材料的射頻同軸電纜為聚乙烯(PE)電纜,該種電纜的溫度使用范圍較窄,使用壽命較短,相位穩定性較差。 |

氟塑料電纜 | 以氟塑料作為絕緣層的射頻同軸電纜稱為氟塑料電纜,該種電纜的溫度使用范圍較寬,使用壽命較長,相位穩定性較好。 |

二氧化硅電纜 | 以二氧化硅作為絕緣層的射頻同軸電纜稱為二氧化硅電纜,該種電纜的溫度使用范圍更寬,使用壽命更長,相位穩定性更好。 |

以應用領域為標準 | |

用于移動通信領域的射頻同軸電纜 | 半柔電纜:絕緣材料為氟塑料,主要用于移動通信基站天線內部連接,具有柔軟性好、屏蔽性好、衰減低、駐波比小、高頻寬、耐高溫、高交調等特點,加工工藝要求高,目前國內具備生產該種電纜能力的廠家較少。 |

半剛電纜:絕緣材料為氟塑料,主要用于微波信號發射和接收設備內部連接,具有轉輸頻率高、屏蔽性好、可靠性高、衰減低、駐波比小、高頻寬、耐高溫、信號穩定等特點,加工工藝要求高,目前國內具備生產該種電纜能力的廠家較少。 | |

軋紋電纜:絕緣材料為聚乙烯,主要用于基站的饋線系統以及移動通信室內覆蓋,具有傳輸功率大、防潮性好、柔軟性較差等特點,加工工藝要求較低,目前國內具備生產該種電纜能力的廠家較多。 | |

低損電纜:絕緣材料為聚乙烯,主要用于移動基站饋線系統、微波通信系統,與軋紋射頻同軸電纜相比,具有傳輸頻率高、柔軟性好、衰減低、一致性及耐侯性好等特點,加工工藝要求較高,目前國內具備生產該種電纜能力的廠家較少。 | |

軍標系列電纜:型號較多,絕緣材料為氟塑料或聚乙烯,主要用于微波通信系統的內部連接,具有使用壽命長、可靠性高等特點,加工工藝要求較高,目前國內具備生產該種電纜能力的廠家較少。 | |

用于通信終端領域的微細同軸電纜 | 該系列產品絕緣材料為氟塑料,多用于手機和筆記本電腦等通信終端產品,具有橫截面小、耐熱、耐燃、耐大氣腐蝕、抗干擾能力強、信號傳輸穩定、彎曲性能好等特點,加工工藝要求很高,目前國內具備生產該種電纜能力的廠家極少。 |

用于高端民用通信、測試儀器儀表、航空航天和軍用電子領域的穩相電 纜 | 該系列產品絕緣材料為氟塑料,主要用于高端民用通信、測試儀器儀表、軍艦、預警飛機、戰斗機、雷達等航空航天和軍用電子領域,具有低損耗、高屏蔽、防輻射、在溫度變化和機械彎曲時微波相位角變化小等特點,加工工藝要求極高,目前國內只有極少數廠家具備生產穩相電纜的能力。 |

用于廣播電視領域的CATV電纜 | 該系列產品絕緣材料為聚乙烯,主要應用于有線電視節目的傳輸。該類電纜生產技術成熟,加工工藝要求較低,目前國內具備該種電纜生產能力的廠家較多。 |

資料來源:智研咨詢整理

隨著射頻同軸電纜技術不斷加強,性能不斷增強,而成本卻有所下降。我國射頻同軸電纜行業發展的不斷進步,產業鏈不斷完善。我國射頻同軸電纜上游主要為銅材、合成樹脂、塑料等原材料行業,下游主要為便攜式通信設備、汽車電子、醫療器械、航天軍工等應用行業。

射頻同軸電纜行業產業鏈

資料來源:智研咨詢整理

隨著我國經濟的發展,科技的不斷創新,引領了我國射頻同軸電纜發展不斷攀登高峰。為了推動我國射頻同軸電纜行業的快速平穩發展,完善我國射頻同軸電纜產業鏈,政府頒布一系列措施推動我國該行業的發展,規范市場競爭,提高我國射頻同軸電纜的競爭力。

射頻同軸電纜行業發展政策

主要法規 | 發布時間 | 發布單位 | 主要內容 |

《產業結構調整指導目錄(2005本)》 | 2005年 | 國家發改委 | 《目錄》中規定,電線、電纜制造項目為限制類產業,但特種電纜、500千伏及以上超高壓電纜除外。由于射頻同軸電纜屬特種電纜,因此為目錄鼓勵發展產業。 |

《信息產業科技發展“十一五”規劃和2020年中長期規劃綱要》 | 2006年 | 工信部 | 在信息化方面,要進行業務和技術創新,帶動核心技術與產品的研發,在下一代網絡、寬帶無線移動通信、光電線纜、家庭網絡、智能終端、無線射頻識別(RFID)和傳感網絡、網絡與信息安全、信息技術應用等重點領域實現突破,形成一批具有自主知識產權的核心技術和創新產品,基本滿足國內應用對技術與產品的需求,形成較為完整的產業鏈。 |

《關于調整部分出口商品的出口退稅率和增補加工貿易禁止類商品目錄的通知》 | 2006年 | 國家發改委、財政部、商務部、海關總署、國家稅 務總局 | 重大技術裝備、部分IT產品和生物醫藥產品以及部分國家產業政策鼓勵出口的高科技產品等,出口退稅率由13%提高到17%。其中出口退稅率提高到17%的IT產品主要有:同軸電纜、無線用戶接入網設備、計算機零附件(含磁頭、內存條)、天線、手持式無線電話機零件、調制解調器、IP電話信號轉換設備、液晶彩電、數碼攝像機等。 |

《電氣電子產品強制性認證實施規則-電線電纜產品-電線電纜》 | 2007年 | 國家認證認可監督管理委員會 | 對電線電纜的強制認證(即3C認證)做出詳細規定。3C認證是我國政府按照世貿組織有關協議和國際通行規則,依照法律法規實施的一種產品合格評定制度。 |

《當前優先發展的高技術產業化重點領域指南(2007年度)》 | 2007年 | 國家發改委、科學技術部、商務部、國家知識產權局 | 在信息產業領域,當前應優先發展網絡設備、光傳輸設備、接入網系統設備、數字移動通信產品、衛星通信、數字音頻視頻產品、計算機、計算機外部設備、集成電路等領域。 |

《電子信息產業調整和振興規劃》 | 2009年 | 國務院 | 要加快提高產品研發和工業設計能力,積極發展筆記本電腦、高端服務器、大容量存儲設備、工業控制計算機等重點產品,構建以設計為核心、以制造為基礎,關鍵部件配套能力較強的計算機信息產業體系。 |

《國家發展改革委關于修改<產業結構調整指導目錄 (2011年本)>有關條款的決定》 | 2013年 | 國家發改委 | 公布了對2011版產業政策的有關條目進行調整的決定。其中,涉及電線電纜制造業的產業政策有了較大調整。《決定》中的二十條為:限制類“十一、機械”第15項“電線、電纜制造項目(用于新能源、信息產業、航天航空、軌道交通、海洋工程等領域的特種電線電纜除外)”修改為“6千伏及以上(陸上用)干法交聯電力電纜制造項目” |

《中國制造2025》 | 2015年 | 國務院 | 加快推動新一代信息技術與制造技術融合發展,把智能制造作為兩化深度融合的主攻方向;著力發展智能裝備和智能產品,推進生產過程智能化,培育新型生產方式,全面提升企業研發、生產、管理和服務的智能化水平。 |

《信息通信行業發展規劃(2016-2020年)》 | 2016年 | 工信部 | 到2020年,信息通信業整體規模進一步壯大,綜合發展水平大幅提升,“寬帶中國”戰略各項目標全面實現,基本建成高速、移動、安全、泛在的新一代信息基礎設施,初步形成網絡化、智能化、服務化、協同化的現代互聯網產業體系,自主創新能力顯著增強,新興業態和融合應用蓬勃發展,提速降費取得實效,信息通信業支撐經濟社會發展的能力全面提升,在推動經濟提質增效和社會進步中的作用更為突出,為建設網絡強國奠定堅實基礎。 |

《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》 | 2016年 | 國務院 | 明確提出“加快構建高速、移動、安全、泛在的新一代信息基礎設施,推進信息網絡技術廣泛應用,形成萬物互聯、人機交互、天地一體的網絡空間”;完善新一代高速光纖網絡,構建現代化通信骨干網絡;構建先進泛在的無線寬帶網,加快 4G 建設,實現鄉鎮及人口密集的行政村全面深度覆蓋,在城鎮熱點公共區域推廣免費高速 WLAN 接入,打通邊遠地區的“信息孤島”;加快信息網絡新技術開發應用—積極推進 5G 和超寬帶關鍵技術研究,啟動 5G 商用;超前布局下一代互聯網,全面向 IPv6 演進升級。 |

《中國光電線纜及光器件行業“十三五”發展規劃綱要》 | 2016年 | 中國電子元件行業協會 | 進入“十三五”,光電線纜及電子元器件產業要通過供給側改革,使產業發展的格局從國內市場上升到全球市場的定位,從世界制造產業鏈的視角來把握行業發展趨勢。 |

《擴大和升級信息消費三年行動計劃 (2018-2020年)》 | 2018年 | 工信部、發改委 | 消費規模顯著增長。到2020年,信息消費規模達到6萬億元,年均增長11%以上。信息技術在消費領域的帶動作用顯著增強,拉動相關領域產出達到15萬億元。 覆蓋范圍惠及全民。到2020年98%行政村實現光纖通達和4G網絡覆蓋,加快補齊發展短板,釋放網絡提速降費紅利。 |

《關于進一步加強行業標準管理的指導意見》 | 2020年 | 國家標準化管理委員會 | 行業標準的范圍應限定在行業主管部門職責范圍內,重點圍繞本行業領域重要產品、工程技術、服務和行業管理需求制定行業標準。適量控制新增行業標準數量,鼓勵進一步整合優化相關行業標準,提升單項行業標準覆蓋面,增強行業標準的系統性、通用性。 |

《關于推動5G加快發展的通知》 | 2020年 | 工信部 | 加快5G網絡建設進度。基礎電信企業要進一步優化設備采購、查勘設計、工程建設等工作流程,搶抓工期,最大程度消除新冠肺炎疫情影響。支持基礎電信企業以5G獨立組網(SA)為目標,控制非獨立組網(NSA)建設規模,加快推進主要城市的網絡建設,并向有條件的重點縣鎮逐步延伸覆蓋。加大基站站址資源支持。 |

資料來源:智研咨詢整理

射頻同軸電纜相關標準

標準編號 | 標準名稱 | 主管部門 | 實施日期 | 狀態 |

YD/T 3352-2018 | 射頻同軸電纜連接器保護用回縮套管 | 工業和信息化部 | 2019-04-01 | 現行 |

YD/T 3355-2018 | 移動通信用50Ω集束射頻同軸電纜組件 | 工業和信息化部 | 2019-04-01 | 現行 |

YD/T 1319-2013 | 通信電纜 無線通信用50Ω泡沫聚烯烴絕緣編織外導體射頻同軸電纜 | 工業和信息化部 | 2013-06-01 | 現行 |

YD/T 2339.1-2011 | 射頻同軸電纜敷設用附件 第1部分:饋線卡具 | 工業和信息化部 | 2012-02-01 | 現行 |

YD/T 2339.2-2011 | 射頻同軸電纜敷設用附件 第2部分:接地卡 | 工業和信息化部 | 2012-02-01 | 現行 |

SJ/T 11254-2001 | 射頻同軸電纜組件 第2-3部分:柔軟同軸電纜組件詳細規范 | 工業和信息化部 | 2002-05-01 | 現行 |

SJ/T 11204-1999 | 射頻同軸電纜組件 第3-1部分:半柔軟同軸電纜組件空白詳細規范 | 工業和信息化部 | 1999-12-01 | 現行 |

SJ/T 11205-1999 | 射頻同軸電纜組件 第4-1部分:半硬同軸電纜組件空白詳細規范 | 工業和信息化部 | 1999-12-01 | 現行 |

SJ/T 10703-1996 | 射頻同軸電纜組件 第2-2部分:柔軟同軸電纜組 | 工業和信息化部 | 1996-11-01 | 現行 |

GB/T 17738.4-2013 | 射頻同軸電纜組件 第4部分:半硬同軸電纜組件分規范 | 工業和信息化部 | 2014-06-15 | 現行 |

GB/T 17738.3-2013 | 射頻同軸電纜組件 第3部分:半柔同軸電纜組件分規范 | 工業和信息化部 | 2014-06-15 | 現行 |

GB/T 17738.1-2013 | 射頻同軸電纜組件 第1部分:總規范 一般要求和試驗方法 | 工業和信息化部 | 2014-06-15 | 現行 |

GB/T 17738.2-2013 | 射頻同軸電纜組件 第2部分:柔軟同軸電纜組件分規范 | 工業和信息化部 | 2014-06-15 | 現行 |

GB/T 17737.2-2000 | 射頻電纜 第2部分:聚四氟乙烯(PTFE)絕緣半硬射頻同軸電纜分規范 | 工業和信息化部 | 2001-06-01 | 現行 |

YD/T 3392-2018 | 通信電纜 聚四氟乙烯絕緣射頻同軸電纜實心絕緣鍍銀銅帶繞包編織外導體型 | 工業和信息化部 | 2019-04-01 | 現行 |

YD/T 2966-2015 | 通信電纜 聚四氟乙烯絕緣射頻同軸電纜 皺紋銅管外導體型 | 工業和信息化部 | 2016-01-01 | 現行 |

YD/T 2967-2015 | 通信電纜 聚四氟乙烯絕緣射頻同軸電纜 微孔絕緣雙層外導體型 | 工業和信息化部 | 2016-01-01 | 現行 |

GY/T 186-2002 | 有線電視系統射頻同軸電纜屏蔽性能技術要求和測量方法 | 工業和信息化部 | 2002-10-01 | 現行 |

YD/T 1667-2007 | 通信電纜——無線通信用50Ω泡沫聚乙烯絕緣光滑銅(鋁)管外導體射頻同軸電纜 | 工業和信息化部 | 2007-12-01 | 現行 |

YD/T 2161-2010 | 通信電纜 無線通信用50Ω泡沫聚乙烯絕緣、銅包鋁管內導體、皺紋鋁管外導體射頻同軸電纜 | 工業和信息化部 | 2011-01-01 | |

YD/T 2338-2011 | 通信電纜 無線通信用50Ω泡沫聚乙烯絕緣、銅包鋁管內導體、皺紋銅管外導體射頻同軸電纜 | 工業和信息化部 | 2012-02-01 | 現行 |

YD/T 1092-2013 | 通信電纜 無線通信用50Ω泡沫聚烯烴絕緣皺紋銅管外導體射頻同軸電纜 | 工業和信息化部 | 2013-06-01 | 現行 |

YD/T 2651-2013 | 通信電纜 實芯聚四氟乙烯絕緣編織浸錫外導體射頻同軸電纜 | 工業和信息化部 | 2014-01-01 | 現行 |

YD/T 1119-2014 | 通信電纜 無線通信用物理發泡聚烯烴絕緣皺紋外導體超柔射頻同軸電纜 | 工業和信息化部 | 2014-10-14 | 現行 |

資料來源:智研咨詢整理

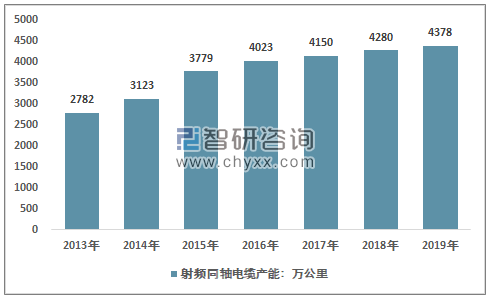

隨著現代通信技術的快速發展,電纜的使用頻率也在不斷增高,現代通信對于電纜的穩定性、一致性也提出了新的技術要求,射頻同軸電纜技術的發展,充分滿足了我國現代通信的發展需求。2013年國內射頻同軸電纜行業產能2782萬公里,到2019年射頻同軸電纜行業產能達到了4378萬公里。

2013-2019年中國射頻同軸電纜行業產能統計

資料來源:智研咨詢整理

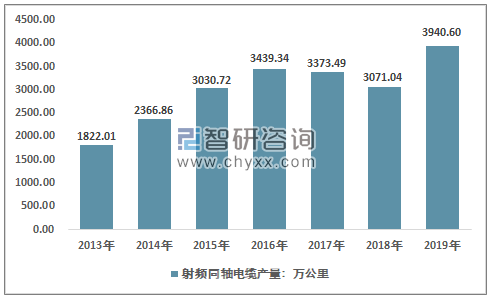

近幾年,我國射頻同軸電纜行業產量快速增長,從2013年的1822.01萬公里增長到了2019年的3940.6萬公里,近幾年我國射頻同軸電纜行業產量情況如下圖所示:

2013-2019年中國射頻同軸電纜行業產量情況

資料來源:智研咨詢整理

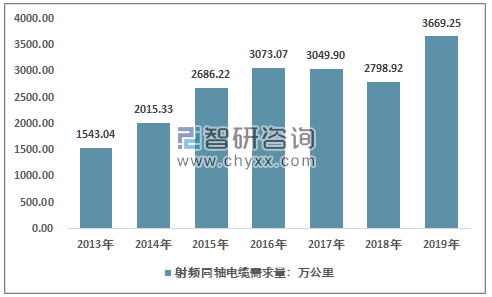

2013年我國射頻同軸電纜行業需求量約1543.04萬公里,到2019年增長到了3669.25萬公里。近幾年我國射頻同軸電纜行業需求情況如下圖所示:

2013-2019年中國射頻同軸電纜行業需求情況

資料來源:智研咨詢整理

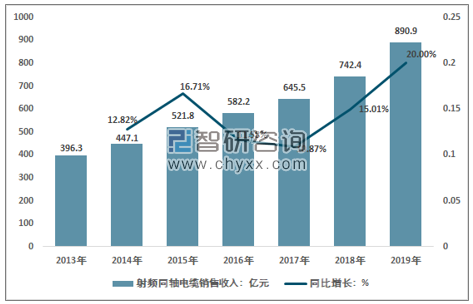

2019年我國射頻同軸電纜銷售收入890.9億元,同比2018年的742.4億元,增長了20%。近幾年我國射頻同軸電纜市場銷售收入情況如下圖所示:

2013-2019年中國射頻同軸電纜市場銷售收入及增速情況

資料來源:智研咨詢整理

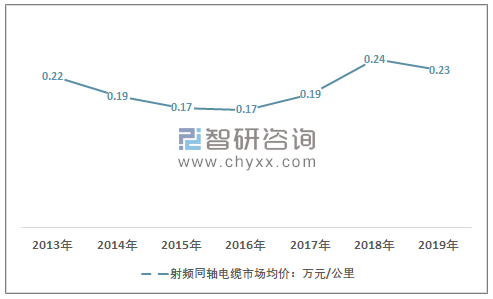

2013年-2015年隨著宏觀經濟的經濟增速的回落,4G的建設需求逐漸減少,同時銅價價格下降明顯,射頻同軸電纜的價格的也呈現出明顯的走勢,2016年之后,隨著經濟增速的回升,供給側結構改革的推動,銅價回升顯著,市場價格也有較為明顯的回升,2019年受需求不景氣的影響,行業的價格出現了一定的回落,達到了0.23萬元/公里。

2013-2019年中國射頻同軸電纜行業市場均價走勢

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國射頻同軸電纜行業全景調研及市場分析預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國射頻同軸電纜行業發展前景展望:隨著全球范圍內對5G網絡的推動,行業將扮演關鍵角色[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)