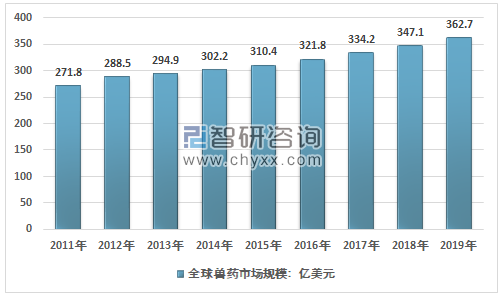

獸藥工業(yè)是20世紀(jì)中葉迅速崛起和發(fā)展的產(chǎn)業(yè)。經(jīng)過多年的發(fā)展,獸藥行業(yè)對(duì)畜牧業(yè)預(yù)防、治療和控制各類動(dòng)物疫病發(fā)揮了重要作用,為人類安全和食品供應(yīng)的可持續(xù)提供了堅(jiān)實(shí)的保障。經(jīng)過多年的發(fā)展,國外獸藥市場已進(jìn)入穩(wěn)步發(fā)展時(shí)期。近年來,在全球人口的持續(xù)增長和食品需求的推動(dòng)下,全球獸藥行業(yè)市場規(guī)模穩(wěn)步擴(kuò)大,2019年全球獸藥市場規(guī)模達(dá)到362.7億美元。

2011-2019年全球獸藥市場規(guī)模走勢(shì)

資料來源:智研咨詢整理

2018 年 8 月農(nóng)業(yè)農(nóng)村部公布中國遼寧發(fā)生非洲豬瘟疫情,疫情的到來在中國養(yǎng)豬業(yè)引起了轟動(dòng),生豬養(yǎng)殖總量逐漸減少,由此引起的連鎖反應(yīng)是獸藥消費(fèi)量下降。同時(shí),2018年12月,農(nóng)業(yè)和農(nóng)村事務(wù)部依照《獸藥管理?xiàng)l例》發(fā)布了關(guān)于對(duì)獸藥違法行為進(jìn)行重處罰的通知。今后,要加強(qiáng)獸藥行業(yè)的監(jiān)督管理,嚴(yán)厲打擊違法行為。生豬生產(chǎn)能力的降低導(dǎo)致同行業(yè)之間的競爭加劇,行業(yè)監(jiān)管的嚴(yán)格引導(dǎo)獸藥行業(yè)走向規(guī)范。

我國獸藥行業(yè)的主要政策

序號(hào) | 政策名稱 | 發(fā)布日期 | 主要內(nèi)容 |

1 | 國家中長期動(dòng)物疫病防治規(guī)劃(2012—2020 年) | 2012.05 | 提出口蹄疫、高致病性禽流感、高致病性豬藍(lán)耳病、豬瘟、新城疫等16 種優(yōu)先防治的國內(nèi)動(dòng)物疫病達(dá)到規(guī)劃設(shè)定的考核標(biāo)準(zhǔn),牛海綿狀腦病、非洲豬瘟等13 種重點(diǎn)防范的外來動(dòng)物疫病傳入和擴(kuò)散風(fēng)險(xiǎn)有效降低 |

2 | “十三五”國家科技創(chuàng)新規(guī)劃 | 2016.07 | 提出畜禽安全高效養(yǎng)殖,以安全、環(huán)保、高效為目標(biāo),圍繞主要?jiǎng)游镆卟z測與防控、主要畜禽安全健康養(yǎng)殖工藝與環(huán)境控制、畜禽養(yǎng)殖設(shè)施設(shè)備等方面開展技術(shù)研發(fā) |

3 | “十三五”國家食品安全規(guī)劃 | 2017.02 | 提出進(jìn)一步完善食品安全標(biāo)準(zhǔn),加快修訂獸藥殘留限量指標(biāo),研發(fā)推廣低毒、低殘留新獸藥產(chǎn)品 |

4 | 全國獸藥(抗菌藥)綜合治理五年行動(dòng)方案(2015— 2019 年) | 2015.07 | 提出集中清繳非法獸用抗菌藥,加強(qiáng)獸用抗菌藥生產(chǎn)環(huán)節(jié)監(jiān)管,加強(qiáng)獸用抗菌藥經(jīng)營環(huán)節(jié)監(jiān)管,規(guī)范獸用抗菌藥使用行為,加強(qiáng)獸用抗菌藥質(zhì)量抽檢和殘留監(jiān)控 |

5 | 關(guān)于促進(jìn)獸藥產(chǎn)業(yè)健康發(fā)展的指導(dǎo)意見 | 2016.04 | 提出產(chǎn)業(yè)結(jié)構(gòu)進(jìn)一步優(yōu)化,集中度進(jìn)一步提升;獸藥質(zhì)量進(jìn)一步提高,保證獸藥質(zhì)量抽檢合格率和畜禽產(chǎn)品獸藥殘留檢測合格率;產(chǎn)品種類進(jìn)一步豐富,新制劑和現(xiàn)代中獸藥制劑開發(fā)等取得重大進(jìn)展 |

6 | 全國獸藥衛(wèi)生事業(yè)發(fā)展規(guī)劃(2016-2020 年) | 2016.10 | 提出動(dòng)物疫病防治能力顯著增強(qiáng);獸藥衛(wèi)生監(jiān)管能力大幅提高,動(dòng)物源主要耐藥菌增長率得到有效控制;獸藥產(chǎn)業(yè)集中度和競爭力進(jìn)一步提升 |

7 | “十三五”農(nóng)業(yè)科技發(fā)展規(guī)劃 | 2017.02 | 提出加強(qiáng)重大動(dòng)物疫病的常規(guī)疫苗、基因工程新型疫苗、獸藥以及診斷與監(jiān)測試劑的研發(fā)及標(biāo)準(zhǔn)化應(yīng)用 |

8 | 全國遏制動(dòng)物源細(xì)菌耐藥行動(dòng)計(jì)劃(2017-2020) | 2017.06 | 提出促生長用人獸共用抗菌藥物逐步退出,強(qiáng)化獸用抗菌藥物監(jiān)督管理,健全動(dòng)物源細(xì)菌耐藥性檢測體系,強(qiáng)化獸用抗菌藥物殘留監(jiān)控,開展獸用抗菌藥物使用減量化示范 |

資料來源:智研咨詢整理

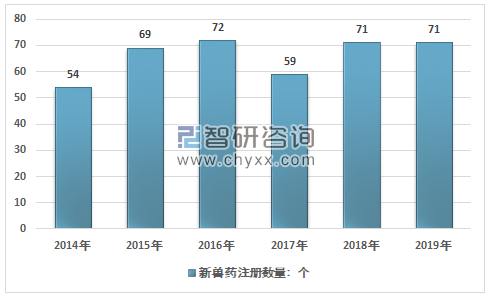

我國獸藥工業(yè)起步晚于歐美等發(fā)達(dá)國家,自上世紀(jì)90年代以來,水產(chǎn)養(yǎng)殖業(yè)的發(fā)展帶動(dòng)了獸藥工業(yè)的快速增長。2006年以來,隨著獸藥GMP、獸藥GSP等法律法規(guī)的實(shí)施,獸藥行業(yè)的生產(chǎn)經(jīng)營逐步規(guī)范,產(chǎn)品質(zhì)量大幅度提高。從2014-2019年中國新獸藥的注冊(cè)數(shù)量情況開始,中國新獸藥數(shù)量出現(xiàn)波動(dòng),2017年明顯下降,但2018年大幅增加,達(dá)到71種。2019年數(shù)量與上年相同。

2014-2019年我國新獸藥注冊(cè)數(shù)量走勢(shì)圖

資料來源:中國獸藥協(xié)會(huì)

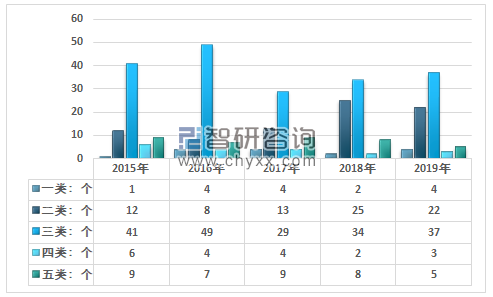

智研咨詢發(fā)布的《2020-2026年中國動(dòng)物保健品行業(yè)發(fā)展前景與投資規(guī)劃分析報(bào)告》指出:獸藥的分類方面,由于獸藥品種繁多,根據(jù)不同的分類方法可以分為不同的品種。一方面,根據(jù)現(xiàn)行的獸藥管理辦法,我國獸藥可分為五類,即一、二、三、四、五類。2019年,中國注冊(cè)數(shù)量最多的新獸藥是二類和三類,分別為22種和37種。這兩種藥物的共同點(diǎn)是,我國開發(fā)的原料及其制劑已獲準(zhǔn)在國外生產(chǎn),但未列入國家藥典、獸藥或國家法定藥品標(biāo)準(zhǔn)。此外,四類藥物最少,只有3種。

2015-2019年我國不同類型新獸藥注冊(cè)情況

資料來源:中國獸藥協(xié)會(huì)

中國的獸藥產(chǎn)能利用率保持在較低的水平,2019年的產(chǎn)能利用率僅為30%左右,但依然有眾多企業(yè)積極布局進(jìn)入這一領(lǐng)域,主要是由于獸藥市場前景廣闊。

2019年中國主要獸藥產(chǎn)品產(chǎn)量及其產(chǎn)能利用率分析

- | 產(chǎn)品類別 | 產(chǎn)量 | 產(chǎn)能利用率:% |

生物制品(疫苗) | 組織毒活疫苗 | 982.84億羽份/億頭份 | 24.55 |

細(xì)胞毒活疫苗 | 144.1億羽份/億頭份 | 12.9 | |

細(xì)菌活疫苗 | 9.91億羽份/億頭份 | 4.3 | |

組織毒滅活疫苗 | 146.53億毫升 | 29.84 | |

細(xì)胞毒滅活疫苗 | 45.84億毫升 | 14.56 | |

細(xì)菌活滅疫苗 | 41.36億毫升 | 47.64 | |

基因工程疫苗 | 10.78億毫升 | 51.66 | |

化學(xué)藥與中藥 | 0 | ||

原料藥 | 抗微生物藥 | 6.63萬噸 | 50.67 |

抗寄生蟲藥 | 0.49萬噸 | 28.05 | |

解熱鎮(zhèn)痛抗炎藥 | 0.13萬噸 | 13.87 | |

化學(xué)制劑和中藥 | 片劑 | 30.63億片 | 12.61 |

注射液(含大輸液) | 0.82億升 | 15.74 | |

注射用無菌粉針劑 | 0.33萬噸 | 34.85 | |

粉(散)劑預(yù)混劑 | 36.11萬噸 | 36.3 | |

口服液(合劑) | 0.81億升 | 15.88 | |

顆粒劑 | 0.75萬噸 | 11.46 | |

消毒藥(固體) | 4.53萬噸 | 35.6 | |

消毒藥(液體) | 0.96億升 | 13.35 |

資料來源:智研咨詢整理

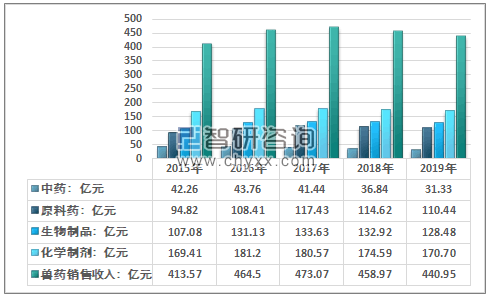

2018-2019年,由于生豬市場的需求降低,行業(yè)的規(guī)模有一定程度下滑,經(jīng)濟(jì)效益也有較為明顯的下降。2018年我國獸藥行業(yè)的銷售收入從2017年的473.07億元下降至了458.97億元,2019年下降至了440.95億元。其中生物制品總體穩(wěn)定,受影響較小,化學(xué)制劑下降明顯。

2015-2019年中國獸藥行業(yè)細(xì)分產(chǎn)品銷售收入統(tǒng)計(jì)

資料來源:中國獸藥協(xié)會(huì)、智研咨詢整理

從近幾年的發(fā)展來看,行業(yè)獸藥行業(yè)的規(guī)模總體仍保持較為穩(wěn)定的增長態(tài)勢(shì),從利潤水平來看,2012-2017年,行業(yè)的毛利率保持較為穩(wěn)定的提升態(tài)勢(shì)。行業(yè)的毛利率提升主要是由于市場集中度的逐漸上升,毛利率相對(duì)較高的企業(yè)占據(jù)的市場份額逐漸增加,行業(yè)的毛利率因此也保持了較好的增長態(tài)勢(shì)。2018-2019年,由于規(guī)模的回落,市場競爭的激化,行業(yè)毛利率也有所回落,但行業(yè)總體毛利率仍保持在30%以上,屬于高毛利行業(yè),這也吸引了眾多企業(yè)不斷進(jìn)入這一領(lǐng)域。

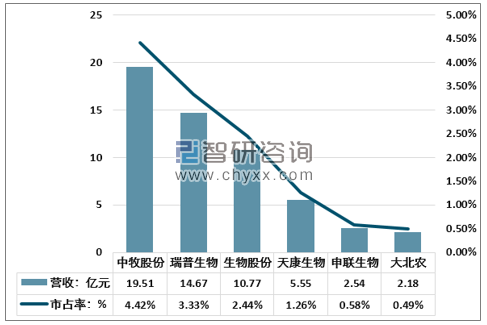

我國獸藥工業(yè)雖然取得了長足的進(jìn)步,但仍存在產(chǎn)業(yè)集中度低、規(guī)模效應(yīng)弱的問題。據(jù)相關(guān)統(tǒng)計(jì),獸藥龍頭企業(yè)的市場份額不足5%。隨著國家監(jiān)管的加強(qiáng)和管理的規(guī)范化,品牌市場知名度的逐步提高,優(yōu)質(zhì)企業(yè)將通過新技術(shù)和創(chuàng)新的服務(wù)模式,不斷提高產(chǎn)品質(zhì)量,擴(kuò)大市場份額,不斷提高行業(yè)集中度。

2019年重點(diǎn)企業(yè)獸藥營收及市占率

資料來源:公司財(cái)務(wù)公報(bào)、智研咨詢整理

基于中國畜禽養(yǎng)殖經(jīng)濟(jì)的巨大潛力,許多國際知名畜禽養(yǎng)殖公司,特別是一些國際知名獸藥公司已進(jìn)入中國市場。這些獸藥公司的進(jìn)入,不僅提供安全可靠的世界級(jí)疫苗、化學(xué)品和診斷試劑,而且有助于國內(nèi)育種企業(yè)和獸藥企業(yè)培養(yǎng)和輸送大批獸藥人才。同時(shí),也帶動(dòng)了國內(nèi)獸藥工業(yè)的快速發(fā)展。同時(shí),國家獸藥生產(chǎn)工藝、產(chǎn)品質(zhì)量以及環(huán)保監(jiān)督不斷加強(qiáng),獸藥市場在科技創(chuàng)新和規(guī)范管理的發(fā)展質(zhì)量上也發(fā)生了重大變化。注重新產(chǎn)品研發(fā)的優(yōu)質(zhì)獸藥企業(yè),人才實(shí)力雄厚,信譽(yù)良好,渠道網(wǎng)絡(luò)雄厚,市場信譽(yù)良好,在未來有望獲得更大市場份額。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國獸藥行業(yè)市場全景評(píng)估及投資前景規(guī)劃報(bào)告

《2026-2032年中國獸藥行業(yè)市場全景評(píng)估及投資前景規(guī)劃報(bào)告》共九章,包含中國獸藥行業(yè)重點(diǎn)區(qū)域分析,獸藥行業(yè)領(lǐng)先企業(yè)競爭分析,中國獸藥行業(yè)發(fā)展前景與投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國獸藥行業(yè)全景速覽:獸藥創(chuàng)新研發(fā)新業(yè)態(tài)逐漸形成[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國獸用化學(xué)藥品產(chǎn)業(yè)鏈情況分析:市場規(guī)模持續(xù)增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國獸藥注冊(cè)數(shù)量及進(jìn)口獸藥情況分析[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)