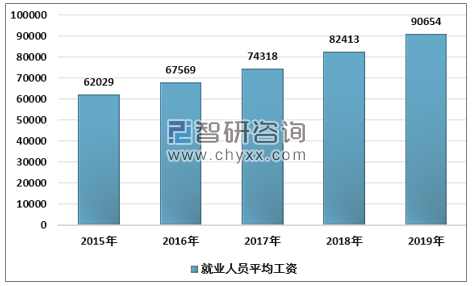

企業人力成本不斷攀升。根據國家統計局數據顯示,中國就業人員平均工資從2015年的62,029元人民幣增長至2018年的82,413元人民幣,2019年約為90,654元人民幣,過去五年的年復合增長率逼近10.0%。企業面臨“招工難”、“用人貴”的困境,激發企業自身降本增效的需求。尤其對于自動化程度較低、勞動密集型企業,將促使其挖掘在產業鏈上“以機替人”的機會,主動接受機械化運營的模式,減緩企業經營壓力。這將加速機械化升級改造進程,激發企業使用無人機的意愿,為無人機的發展創造了良好的環境。

2015-2019 年中國就業人員平均工資(元*年)

資料來源:國家統計局、智研咨詢整理

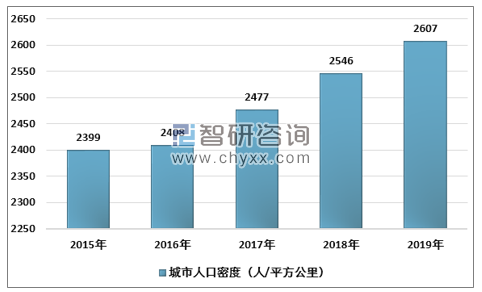

城市人口密度不斷增大。城市人口密度由2015年的每平方公里2399人增長至2019年的每平方公里2607人。城鎮人口比例的提升也帶來人口過度聚集、交通擁擠、空氣污染、生態功能退化等難題。這將刺激政府投放更多財力物力在提高宜居性、優化公共資源配置、加強城市安全等方面,例如,大力運用無人機輔助執法人員進行城市管理及監控。

2015-2019 年中國城市人口密度

資料來源:國家統計局、智研咨詢整理

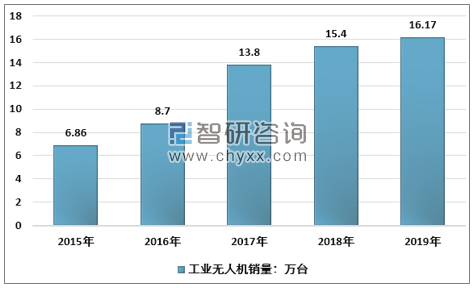

工業機器人銷量不斷提升。工業機器人的出現將逐步替代重復性、高風險的勞動,提高工作效率。數據顯示,中國工業機器人銷量從 2015 年的約 6.86萬臺,增長至 2019 年超過16萬臺。從此可見,中國對機器人的接受程度持續提高,孕育著廣闊的市場需求。這亦將刺激行業對工業無人機的需求。

2015-2019 年中國工業機器人銷量

資料來源:智研咨詢整理

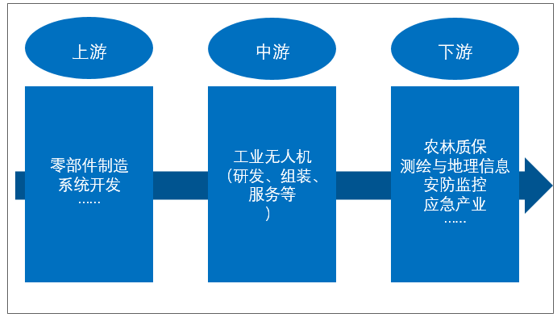

工業無人機行業產業鏈上游為無人機相關載荷、零部件制作等環節,國外玩家在專業級的軟硬件設備中占領主導地位。上游企業負責研發生產相關配件及系統,銷向中游無人機研發及整機組裝廠商。

工業無人機行業產業鏈

資料來源:智研咨詢整理

•無人機載荷/相關軟件制造商:工業應用場景對無人機載荷的性能要求高,因此無人機廠商通常向外部采購專業的載荷設備。以電力巡檢常用到的相機載荷為例,目前主要用到國外企業索尼、飛思的工業相機。而在測繪場景下,傾斜攝影就需要用到三維建模軟件,目前主要被美國的Bentley System壟斷,但國內也有少部分廠商開始自主研發相關軟件,如清華山維、武漢訊圖。對于測繪場景常用到的激光雷達,國外的RIEGL是做的較好的高端產品,北科天繪、速騰聚創、禾賽等是國內優秀的激光雷達廠家。

•無人機零部件制造商:機體結構件、電池、電機、電調等無人機的零部件均可由國內的制造商滿足。對于無人機的芯片,其決定了無人機的操控性能、通信能力和處理圖像信息的能力,目前基本被國外的英特爾、高通所壟斷。電池性能影響著無人機的飛行速度和續航時間,目前電池供應商以億緯鋰能、光宇電池、格瑞普等典型企業為代表。

工業無人機行業產業鏈中游為無人機研發、整機組裝與服務環節,研發與組裝環節已經較為成熟,應用服務潛力巨大,服務將是無人機廠商重點開拓的領域。

•無人機研發商:無人機研發包含前文提到的四大核心系統(飛行器系統、任務載荷系統、通信鏈路系統與地面保障系統)等的研發設計。無人機研發環節的市場集中程度極高,大疆、成都縱橫、極飛科技、零度智控等企業是具備無人機研發能力的主要廠商。

•整機組裝廠商:無人機的整機組裝難度較低,因此行業內主營純組裝業務的玩家眾多。其中,有少數玩家具備對上游軟硬件系統集成的能力,如針對行業應用需求與上游載荷制造商聯合研發任務載荷,結合任務載荷進行一體化的無人機設計。

•服務提供商:市面上常見的服務包括專業飛行服務、售后維修服務、飛行培訓服務等。由于工業無人機價格昂貴,對操作技術的要求較高,因此部分下游客戶更傾向于購買飛行服務,讓專業的服務公司或飛手來執行測繪、巡檢等任務,方便且成本低。目前,專業飛行服務主要由整機組裝廠商提供,市場存在較大的增量空間。

工業無人機行業產業鏈下游為下游應用場景。

•目前,測繪與地理信息、安防監控、巡檢、應急、農林植保是主要的應用場景。

•無人機整機廠商主要向政府/企業銷售工業無人機與服務。

智研咨詢發布的《2020-2026年中國工業級無人機產業發展態勢及投資前景預測報告》指出:我國工業級無人機市場增長迅速,2019年工業級無人機市場規模102.2億元,較2018年的69.8億元增長46.42%。

2013-2019年我國工業級無人機市場規模走勢圖

資料來源:智研咨詢整理

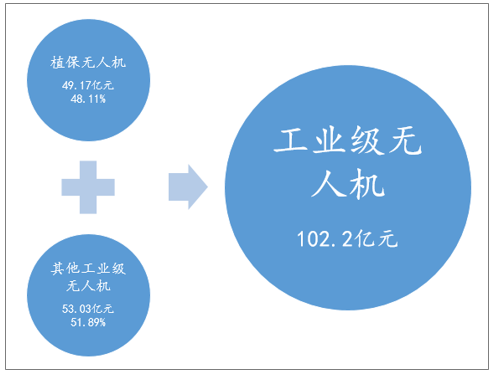

按照工業無人機在下游應用場景的方式劃分,2019 年中國工業無人機主要應用領域里,農林植保占比最大,約48.11%。

2019年我國工業級無人機市場發展形勢

資料來源:智研咨詢整理

工業無人機市場主要包含硬件及服務兩大部分,以下的市場規模包括了無人機硬件市場規模以及無人機服務市場規模(按訂單金額來計算)。2019 年,中國工業無人機硬件市場規模約為 50.62 億元人民幣。在這之中,多旋翼無人機市場規模約為 40.77 億元人民幣,占整體市場規模的 80.54%,無人直升機及固定翼無人機的市場份額分別為 5.56%及 3.79%。隨著垂直起降固定翼無人機的發展,這一機型優勢不斷彰顯,逐漸代替部分固定翼無人機的需求。2019 年市場份額約為 10.12%,預計到 2024 年,垂直起降固定翼的份額將進一步提高至 30.61%。

工業無人機行業發展趨勢

產業鏈朝縱向深挖,配套服務加速落地。目前,工業無人機行業的發展重點在于整機的研發制造及相關的飛行服務,因此更多的玩家選擇在產業鏈的中游發力。隨著工業無人機應用的普及,配套服務將成為未來的挖掘重點,維修保養服務、等市場的空間也會逐步打開。例如,維修、技術指導等售后服務由無人機廠商提供,當無人機發生故障或客戶出現使用障礙時,只能向廠商尋求幫助。由于廠商的分支機構數量有限,常常會存在送檢程序繁瑣、維修不及時的狀況。隨著工業無人機數量的增加,傳統的售后模式將難以應對客戶的需求。未來將會有越來越多的企業專注維修服務環節,售后服務市場存在較大增長潛力。另一方面,無人機保險有望成為像車險一樣普及的產險產品,市場潛力巨大。為了降低事故給政企、飛手帶來的損失,全面保護用戶財產安全,保險公司逐步推出了無人機險類產品。企業橫向拓展產業鏈,行業誕生更多新業態。產業鏈中游競爭者眾多,行業競爭日益激烈,僅能提供整機集成方案的廠商將逐漸喪失優勢。目前,部分無人機整機組裝廠商正在向飛行服務商的方向轉變,提供農林植保、巡檢、測繪等作業服務。未來,行業玩家將會進一步向專業數據服務商的方向發展。隨著各行各業對大數據分析的需求越來越高,無人機作為空中的大數據入口,可針對性地采集、傳輸、存儲各個行業應用領域的數據,而采集來的大數據經過再生產,又可重新注入業務與決策流程中,優化并持續提升行業效率。無人機廠商將重點挖掘數據價值,為下游行業客戶提供精準、專業的數據解決方案,以“整機銷售+作業服務+數據方案”的商業模式打造競爭優勢。

任務載荷的國產化。目前相機、激光雷達等多種專業級任務載荷都由國外的廠家壟斷,價格昂貴。國內工業無人機廠家對海外較為依賴,無人機價格亦受制于任務載荷的價格。任務載荷是工業無人機不可或缺的一部分,部分國內的頭部玩家已經意識到自主研發的重要性,發力任務載荷國產化,降低成本。

解鎖更豐富的下游應用場景。未來,隨著無人機技術的不斷發展,無人機在能源巡檢、遙感測繪及農林植保等現有場景的應用將被進一步挖掘,更多的傳統作業方式有望被顛覆與替代,進一步推進傳統行業變革。以新聞航拍為例,北京電視臺通過使用無人機進行航拍,拍攝到北京眾多地標性建筑物被霧霾遮蓋的場景,為北京霧霾情況的新聞報道提供清晰、可靠的圖像支持。在5G的技術支持下,由于現有帶寬限制無法滲透的市場將被孵化出來,如無人機超高清直播、4K視頻巡檢,甚至可滿足無人機VR直播、無人機測4K巡檢等大帶寬場景,這將助力無人機產業發展新局面。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業級無人機行業市場競爭態勢及投資方向分析報告

《2026-2032年中國工業級無人機行業市場競爭態勢及投資方向分析報告》共十一章,包含工業級無人機行業重點企業分析,中國工業級無人機行業投資分析,工業級無人機行業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國工業無人機行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:工業無人機占民用無人機比重逐年增長,任務載荷小型化將成為行業重要發展趨勢[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)