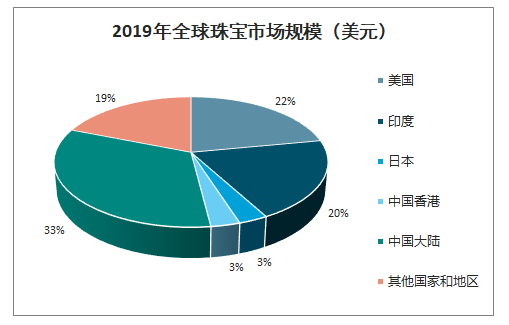

2019年我國珠寶行業市場規模居世界首位,人均珠寶消費量仍處于較低水平。2009至2019年,我國珠寶市場規模從2384.98億增長至7502.95億,CAGR為12.14%。2019年我國市場規模占世界市場規模約33%,中國、美國、印度、日本市場規模排名全球前列。我國人均珠寶消費量處于較低水平,對比發達國家仍有較大差距,2019年中國、美國人均珠寶消費金額分別為535.91、1568.2元,未來我國珠寶消費力仍有較大的增長空間。

2019年全球珠寶市場規模(美元)

數據來源:公開資料整理

2019年中美人均珠寶消費金額對比(元)

數據來源:公開資料整理

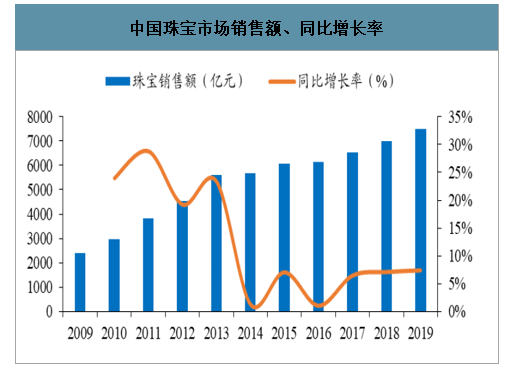

智研咨詢發布的《2020-2026年中國珠寶行業市場行情監測及未來前景展望報告》數據顯示:近年珠寶市場銷售額增速穩定。2009年至2019年CAGR維持在12%以上,受到經濟增速和行業發展的積極影響,在2011年國內珠寶行業消費規模增長率達到頂峰。2012至2016年期間伴隨金價大幅變化,消費規模增速產生明顯的波動,2016年后,市場規模擴大的同時金價逐漸趨于穩定,消費增速也維持穩定在6.5%-7.5%之間。限額以上金銀珠寶零售額增速也開始換擋放緩。總體來看我國珠寶首飾行業發展步入穩健增長區間,預計,2024年我國珠寶首飾行業市場規模將超過14000億元。

中國珠寶市場銷售額、同比增長率

數據來源:公開資料整理

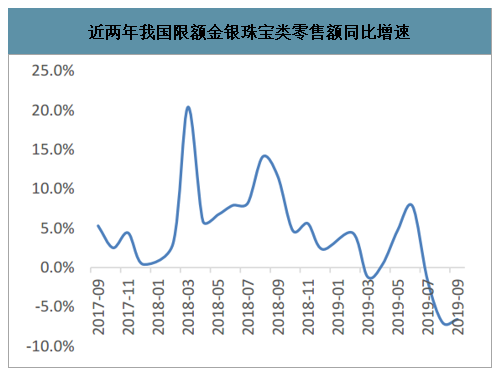

近兩年我國限額金銀珠寶類零售額同比增速

數據來源:公開資料整理

人均可支配收入與人均珠寶消費額存在一定正相關性。2017至2019年珠寶總消費額和人均珠寶消費額的增速均穩定在7%左右。自2013年國家統計局以新統計口徑進行居民收入水平統計以來,城鎮居民人均可支配收入增長率在8-9%之間。人均珠寶消費額與人均可支配收入呈現一定的正相關性。人均可支配收入增速持續高于人均珠寶消費額增長率。人均珠寶消費額占人均可支配收入的比重從2013年的1.556%下滑至2019年的1.265%。

中國大陸市場珠寶首飾消費規模

數據來源:公開資料整理

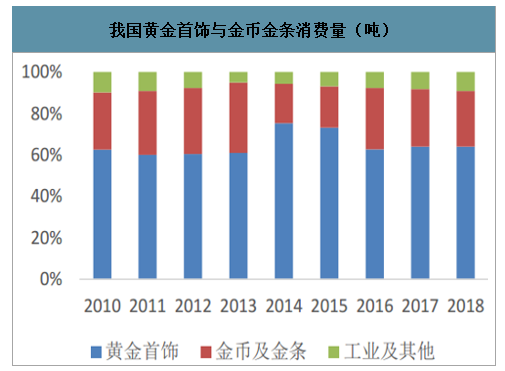

黃金產品占據我國珠寶首飾行業最主要消費品類。珠寶首飾產品根據類型可以劃分為黃金產品、珠寶鑲嵌產品及鉑金、K金產品。我國黃金產品消費占珠寶行業比例為52.13%,珠寶鑲嵌產品和鉑金、K金產品占比分別為27.5%和20.12%。同時從黃金消費量角度來看,我國黃金消費以黃金首飾消費為主。2018年我國黃金消費量同比增長5.7%至1151噸;黃金飾品消費量同比增長5.7%至736.3噸,其占黃金總消費量達到64%。

我國黃金首飾與金幣金條消費量(噸)

數據來源:公開資料整理

我國黃金消費量&黃金首飾消費量(噸)及其同比增速(%)

我國黃金消費量&黃金首飾消費量(噸)及其同比增速(%) | |||||||||

- | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

黃金消費量(噸) | 572 | 761 | 832 | 1,176 | 886 | 986 | 975 | 1,089 | 1,151 |

同比增長 | - | 33.20% | 9.30% | 41.40% | -24.70% | 11.30% | -1.10% | 11.70% | 5.70% |

黃金首飾消費量(噸) | 357.04 | 456.66 | 502.75 | 716.5 | 667.06 | 721.58 | 611.17 | 696.5 | 736.29 |

同比增長 | - | 27.90% | 10.10% | 42.50% | -6.90% | 8.20% | -15.30% | 14.00% | 5.70% |

數據來源:公開資料整理

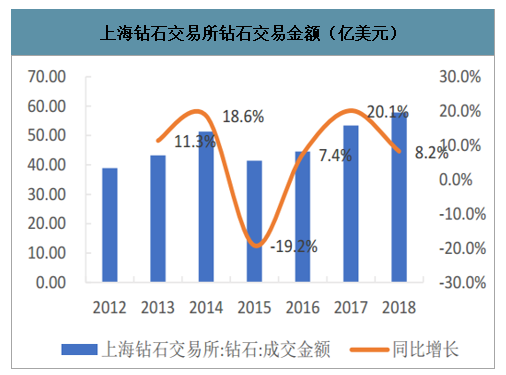

鑲嵌產品消費結構占比較低,未來發展空間巨大。2017年我國鉆石鑲嵌首飾市場規模超過660億元,鉆石需求量占全球比例約14.4%,僅次于美國的45%。我國鉆石交易金額在近年維持相對較高的增長,于2018年同比增長8.2%至57.84億美元。千禧一代成為鉆石鑲嵌類消費主力軍,我們認為未來鉆石消費占比將有望進一步提升,同時鉆石鑲嵌市場毛利率較高有望推動行業整體盈利水平提高。從人均珠寶消費額來看,國內珠寶首飾產業整體消費市場空間向上提升廣闊。

上海鉆石交易所鉆石交易金額(億美元)

數據來源:公開資料整理

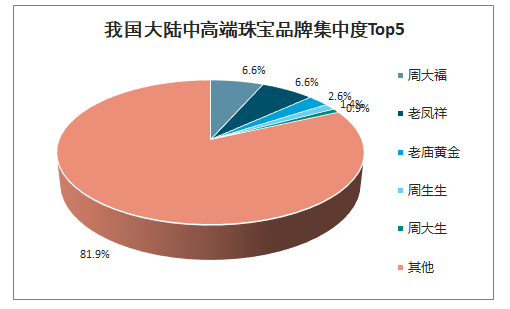

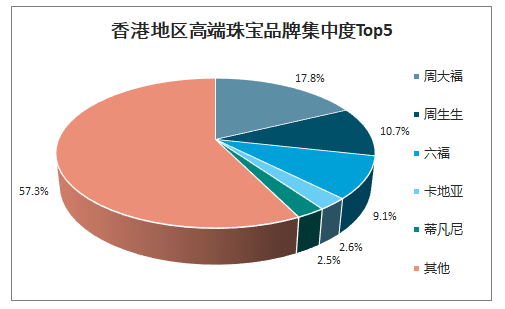

珠寶首飾行業集中度較低,行業有望進一步向龍頭集中。從珠寶首飾行業市場結構來看,我國頭部品牌集中度相對較低。目前全國擁有18000家珠寶零售企業,共有64000家門店,大多數企業規模較小并且品牌知名度較低。我國大陸地區珠寶首飾行業前五大品牌市占率總計為18.1%;香港地區前五大品牌市占率為42.7%;通過與香港地區珠寶首飾市場進行對比,我國珠寶品牌集中度仍有較大的提升空間。

我國大陸中高端珠寶品牌集中度Top5

數據來源:公開資料整理

香港地區高端珠寶品牌集中度Top5

數據來源:公開資料整理

我國珠寶首飾市場由大陸地區品牌、香港地區品牌、國外珠寶品牌企業三足鼎立。其中高端市場主要被國際知名珠寶首飾品牌所占領。中高端市場則競爭激烈,主要由老鳳祥、周大生、明牌珠寶及港資品牌周大福、周生生等占據。

我國內地珠寶市場品牌劃分

我國內地珠寶市場品牌劃分 | ||

品牌分類 | 代表品牌 | 定位 |

國際品牌 | 卡地亞、蒂凡尼、寶格麗等 | 定位于奢侈珠寶市場,具有較高的品牌溢價;主要覆蓋一二線城市。 |

大陸地區 | 品牌老鳳祥、周大生、明牌珠寶等 | 定位于中高端市場,現快速布局全國加速滲透低線級城市 |

香港地區品牌 | 周大福、周生生、六福等 | 定位高端市場,渠道上也開始以加盟經銷方式擴展。 |

數據來源:公開資料整理

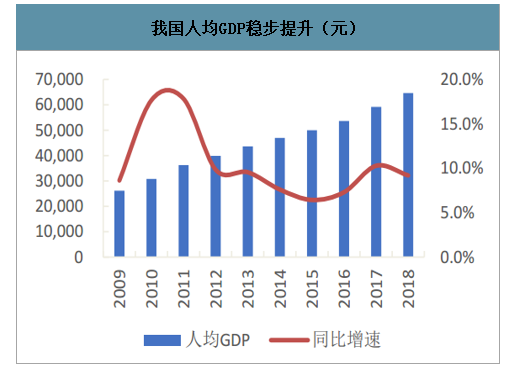

三四線城市空間開闊,消費升級推動行業發展。我國目前一、二線城市珠寶零售市場發展成熟,結構相對穩定,中外品牌布局基本定型。相比之下各大品牌在低線級城市滲透率相對較低,隨著人均可支配收入持續提高以及相應消費意識轉變,低線級城市發展空間更為廣闊。我們認為珠寶行業已經進入品牌紅利釋放階段,黃金珠寶龍頭企業在渠道下沉趨勢下競爭優勢明顯,行業集中度將逐步提升。一方面,具有較強品牌實力的企業在享受品牌溢價的同時具有更高的品牌認可度;另一反面,龍頭企業在渠道下沉擴張時更容易與各區域加盟商合作進行市場拓展,同時依靠自身優秀的渠道運營管理能力也將帶來經營效率的提升。2018年我國人均GDP達到64644元,同比增加9.2%(實際增速6.6%);人均可支配收入達到28228元,同比增加8.7%,兩者均維持較高速度的增長且將對于我國珠寶首飾行業長期發展做出支撐。

我國人均GDP穩步提升(元)

數據來源:公開資料整理

我國人均可支配收入穩步提升(元)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國珠寶首飾行業市場發展潛力及投資策略研究報告

《2026-2032年中國珠寶首飾行業市場發展潛力及投資策略研究報告》共十五章,包含國際知名珠寶首飾品牌發展分析,中國珠寶首飾行業上市公司分析,珠寶首飾行業投資與發展趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國珠寶首飾行業產業鏈、發展背景、發展現狀、競爭格局及發展趨勢分析:市場競爭十分激烈[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國金銀珠寶首飾行業產業鏈、市場規模及重點企業分析:個性化與定制化需求的增長,行業市場需求旺盛 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)