一、消費(fèi)增速中樞下移,細(xì)分渠道景氣分化

2019年,我國(guó)經(jīng)濟(jì)延續(xù)總體平穩(wěn)、穩(wěn)中趨緩的發(fā)展態(tài)勢(shì)。國(guó)內(nèi)消費(fèi)充分發(fā)揮了經(jīng)濟(jì)穩(wěn)定器作用,前三季度最終消費(fèi)支出對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率為60.5%,拉動(dòng)經(jīng)濟(jì)增長(zhǎng)3.8個(gè)百分點(diǎn),仍是經(jīng)濟(jì)增長(zhǎng)的重要?jiǎng)恿Α?/p>

一是居民消費(fèi)支出平穩(wěn)增長(zhǎng),社會(huì)消費(fèi)品零售總額明顯回落。居民消費(fèi)支出平穩(wěn)增長(zhǎng)。2020年以來(lái),我國(guó)居民消費(fèi)波動(dòng)性增強(qiáng),但整體增長(zhǎng)態(tài)勢(shì)依然較好。

二是吃穿用類(lèi)消費(fèi)走勢(shì)分化,服務(wù)消費(fèi)蓬勃發(fā)展。基本生活消費(fèi)走勢(shì)分化。吃類(lèi)消費(fèi)增勢(shì)較好。穿著消費(fèi)增勢(shì)明顯轉(zhuǎn)弱。三是新興消費(fèi)增勢(shì)略有放緩,線下零售再次減速。網(wǎng)購(gòu)消費(fèi)略有放緩。今年以來(lái),網(wǎng)上消費(fèi)特別是實(shí)物網(wǎng)上消費(fèi)增速出現(xiàn)一定放緩。四是出行類(lèi)消費(fèi)低位運(yùn)行,住房相關(guān)消費(fèi)持續(xù)偏冷。

當(dāng)前,就業(yè)承壓影響預(yù)期和收入,高負(fù)債對(duì)消費(fèi)的擠出效應(yīng)仍然存在,消費(fèi)供給短板尚不能滿足新需求,服務(wù)消費(fèi)低質(zhì)同質(zhì)化影響消費(fèi)意愿釋放等問(wèn)題不利于全社會(huì)總消費(fèi)平穩(wěn)增長(zhǎng),需引起重視。

一是就業(yè)承壓影響預(yù)期和收入。二是高負(fù)債對(duì)消費(fèi)的擠出效應(yīng)仍然存在。當(dāng)前,房地產(chǎn)市場(chǎng)嚴(yán)格調(diào)控沒(méi)有任何放松,堅(jiān)持“房住不炒”不動(dòng)搖,居民購(gòu)房已經(jīng)趨于理性,但是前兩年透支購(gòu)房對(duì)居民消費(fèi)能力的影響依然存在,并未完全消除。三是消費(fèi)供給短板尚不能滿足新需求。當(dāng)前,我國(guó)消費(fèi)市場(chǎng)正面臨三個(gè)層面的新老交替。消費(fèi)商品種類(lèi)的新老交替。傳統(tǒng)拉動(dòng)消費(fèi)增長(zhǎng)的汽車(chē)等大件商品的發(fā)展勢(shì)頭正在趨緩,娛樂(lè)教育等發(fā)展型、享受型的新消費(fèi)正在快速崛起。消費(fèi)主力人群的新老交替。90后、00后等新一代消費(fèi)者快速成長(zhǎng),正在深刻影響消費(fèi)市場(chǎng)特征的變化。消費(fèi)地域的新老交替。增長(zhǎng)較快的地區(qū)正從一、二線城市逐步擴(kuò)大至三、四線城市乃至農(nóng)村鄉(xiāng)鎮(zhèn)。四是服務(wù)消費(fèi)低質(zhì)同質(zhì)化影響意愿釋放。

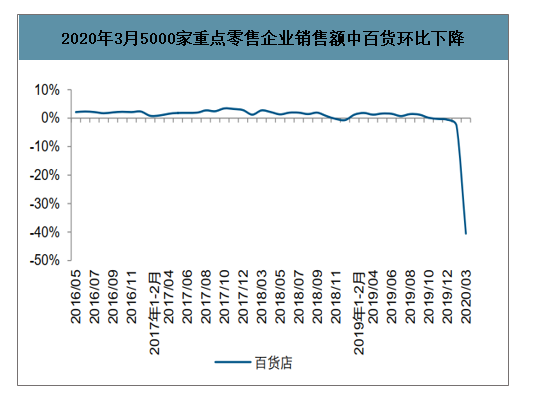

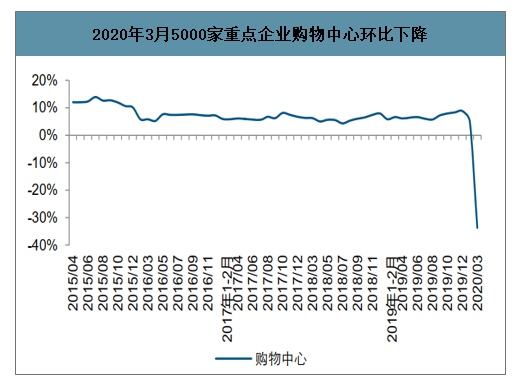

受疫情影響,百貨購(gòu)物中心渠道銷(xiāo)售額下滑幅度相對(duì)較大,剛需屬性的超市渠道表現(xiàn)相對(duì)堅(jiān)挺。智研咨詢發(fā)布的《2020-2026年中國(guó)社會(huì)消費(fèi)品零售行業(yè)產(chǎn)銷(xiāo)情況及投資盈利分析報(bào)告》顯示:2020年1~2月各渠道表現(xiàn)相對(duì)較好,3月份受疫情影響,百貨購(gòu)物中心渠道銷(xiāo)售額下滑幅度相對(duì)較大,剛需屬性的超市渠道表現(xiàn)相對(duì)堅(jiān)挺。2020年1~2月全國(guó)5000家重點(diǎn)零售企業(yè)銷(xiāo)售額同比增長(zhǎng)1.2%,在疫情影響下1~2月整體銷(xiāo)售額仍實(shí)現(xiàn)正增長(zhǎng)或由于:疫情的影響主要始于春節(jié)開(kāi)始后,當(dāng)時(shí)節(jié)前采購(gòu)已基本完成,同時(shí)疫情期間超市、便利店渠道必選消費(fèi)品的銷(xiāo)售出現(xiàn)較大幅度增長(zhǎng)。分渠道來(lái)看,2020年1~2月百貨渠道同比下降2.8%,購(gòu)物中心渠道同比增長(zhǎng)5%;超市及便利店渠道表現(xiàn)相對(duì)較好,銷(xiāo)售額同比分別增長(zhǎng)13.1%和12.8%,或與餐館停業(yè)使得消費(fèi)者居家做飯次數(shù)增加,對(duì)糧油米面生鮮等品類(lèi)需求增長(zhǎng),并產(chǎn)生一定的囤貨需求有關(guān)。2020年3月,疫情對(duì)整體消費(fèi)影響開(kāi)始顯現(xiàn),5000家重點(diǎn)零售企業(yè)銷(xiāo)售額同比下滑16.9%。分渠道來(lái)看,可選消費(fèi)為主的百貨購(gòu)物中心渠道受影響較大,2020年3月5000家重點(diǎn)百貨和購(gòu)物中心企業(yè)銷(xiāo)售額分別同比下降40.6%、33.7%;便利店渠道同比下降1.4%;必選消費(fèi)品占比較高的超市渠道展現(xiàn)出了較強(qiáng)韌性,2020年3月5000家重點(diǎn)超市渠道同比增長(zhǎng)3.6%。

2020年3月5000家重點(diǎn)零售企業(yè)銷(xiāo)售額中百貨環(huán)比下降

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2020年3月5000家重點(diǎn)零售企業(yè)銷(xiāo)售額中超市環(huán)比下降

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2020年3月5000家重點(diǎn)企業(yè)購(gòu)物中心環(huán)比下降

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2020年3月5000家重點(diǎn)企業(yè)便利店環(huán)比下降

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

一季度必需消費(fèi)品整體展現(xiàn)出一定的韌性,而可選消費(fèi)品則在疫情的影響下表現(xiàn)低迷,1-2月增速出現(xiàn)較大幅度回落,但3月份大部分品類(lèi)出現(xiàn)不同程度的修復(fù)。具體而言:必需品類(lèi)韌性較強(qiáng):2020年3月CPI增速為4.3%,環(huán)比持平,食品價(jià)格同比增長(zhǎng)18.3%,環(huán)比下降3.6個(gè)百分點(diǎn),3月糧油食品同比增長(zhǎng)19.2%,環(huán)比大幅增長(zhǎng)9.5個(gè)百分點(diǎn),2020年一季度整體相較2019年四季度增長(zhǎng)3.4個(gè)百分點(diǎn);日用品同比增長(zhǎng)0.3%,增速環(huán)比提升6.9個(gè)百分點(diǎn),一季度相較四季度放緩18.9個(gè)百分點(diǎn)。3月大部分可選消費(fèi)開(kāi)始迎來(lái)修復(fù):其中化妝品、黃金珠寶3月份銷(xiāo)售同比分別下降11.6%和30.1%,增速環(huán)比分別提升2.5和11個(gè)百分點(diǎn),而紡織服裝同比下降34.8%,增速環(huán)比放緩3.9個(gè)百分點(diǎn);地產(chǎn)產(chǎn)業(yè)鏈消費(fèi)品均實(shí)現(xiàn)恢復(fù),其中家電音像類(lèi)產(chǎn)品同比下降29.7%,家具類(lèi)產(chǎn)品同比下降22.7%,增速環(huán)比分別回升0.3和10.8個(gè)百分點(diǎn)。隨疫情逐漸緩解,必需品持續(xù)優(yōu)異表現(xiàn),地產(chǎn)相關(guān)及可選消費(fèi)品銷(xiāo)售陸續(xù)修復(fù)。

2019年~2020年限額以上分品類(lèi)增速

限額以上品類(lèi) | 2019年9月 | 2019年10月 | 2019年11月 | 2019年12月 | 2020年1-2月 | 2020年3月 | 2019Q3 | 2019Q4 | 2020Q1 |

限額以上企業(yè)商品零售總額 | 2.90% | 0.90% | 4.20% | 4.3% | -22.2% | -12.9% | 2.4% | 3.2% | -19.0% |

剔除石油、汽車(chē)、建筑 | 6.6% | 4.8% | 8.2% | 5.9% | -13.6% | -8.4% | 7.2% | 6.4% | -11.8% |

糧油、食品類(lèi) | 10.4% | 9.0% | 8.9% | 9.7% | 9.7% | 19.2% | 10.9% | 9.2% | 12.6% |

日用品類(lèi) | 12.0% | 12.0% | 17.5% | 13.9% | -6.6% | 0.3% | 12.6% | 14.6% | -4.2% |

服裝紡織 | 3.6% | -0.8% | 4.6% | 1.9% | -30.9% | -34.8% | 3.9% | 2.0% | -32.2% |

化妝品類(lèi) | 13.4% | 6.2% | 16.8% | 11.9% | -14.1% | -11.6% | 12.0% | 12.1% | -13.1% |

金銀珠寶類(lèi) | -6.6% | -4.5% | -1.1% | 3.7% | -41.1% | -30.1% | -5.3% | -0.3% | -37.7% |

煙酒 | 4.2% | 4.4% | 8.3% | 12.5% | -15.7% | -9.4% | 8.7% | 8.7% | -14.0% |

通訊器材類(lèi) | 8.4% | 22.9% | 12.1% | 8.8% | -8.8% | 6.5% | 4.5% | 14.0% | -3.7% |

家用電器和音像器材類(lèi) | 5.4% | 0.7% | 9.7% | 2.7% | -30.0% | -29.7% | 4.2% | 4.7% | -29.9% |

家具類(lèi) | 6.3% | 1.8% | 6.5% | 1.8% | -33.5% | -22.7% | 6.1% | 3.3% | -29.3% |

建筑及裝潢材料類(lèi) | 4.2% | 2.6% | -0.3% | 0.6% | -30.5% | -13.9% | 3.5% | 0.9% | -23.9% |

石油及制品類(lèi) | -0.4% | -4.5% | 0.5% | 4.0% | -26.2% | -18.8% | -0.9% | 0.0% | -23.5% |

汽車(chē)類(lèi) | -2.2% | -3.3% | -1.8% | 1.8% | -37.0% | -18.1% | -4.3% | -0.9% | -30.3% |

二、2020年社會(huì)消費(fèi)品零售總額預(yù)計(jì)增長(zhǎng)8%

2019年,我國(guó)經(jīng)濟(jì)延續(xù)總體平穩(wěn)、穩(wěn)中趨緩的發(fā)展態(tài)勢(shì),消費(fèi)充分發(fā)揮了經(jīng)濟(jì)穩(wěn)定器作用,并呈現(xiàn)出基本生活消費(fèi)走勢(shì)分化、服務(wù)消費(fèi)蓬勃發(fā)展、線下零售再次減速、出行類(lèi)消費(fèi)低位運(yùn)行等特征。展望2020年,我國(guó)經(jīng)濟(jì)總體保持平穩(wěn)運(yùn)行,在就業(yè)和收入形勢(shì)總體穩(wěn)定、互聯(lián)網(wǎng)發(fā)展影響深化、促消費(fèi)政策效應(yīng)逐步顯現(xiàn)、消費(fèi)短板加速補(bǔ)齊等有利因素支撐下,消費(fèi)需求具備保持平穩(wěn)增長(zhǎng)的條件,初步預(yù)計(jì)2020年社會(huì)消費(fèi)品零售總額增長(zhǎng)8.0%左右。

一是就業(yè)和收入形勢(shì)總體穩(wěn)定,消費(fèi)基礎(chǔ)較為穩(wěn)固。雖然在外圍不確定性因素影響下,部分制造業(yè)企業(yè)陷入生產(chǎn)困境,用工需求有所下降,但在相應(yīng)政策的扶持下,整體就業(yè)仍將保持穩(wěn)定。

二是互聯(lián)網(wǎng)發(fā)展影響深化,新需求釋放更有支撐。當(dāng)前,我國(guó)信息技術(shù)快速發(fā)展,對(duì)消費(fèi)市場(chǎng)的影響不斷深化。電商與傳統(tǒng)消費(fèi)產(chǎn)業(yè)的融合不斷深化,我國(guó)在消費(fèi)新業(yè)態(tài)、消費(fèi)新方式等方面已經(jīng)達(dá)到世界一流水平,智能支付等全球領(lǐng)先的消費(fèi)方式極大提高了消費(fèi)便利化程度,促進(jìn)了我國(guó)消費(fèi)環(huán)境升級(jí)。隨著新興信息技術(shù)不斷普及,三、四線以及農(nóng)村消費(fèi)需求將被更好激發(fā),消費(fèi)市場(chǎng)的潛力將不斷釋放。

三是促消費(fèi)政策效應(yīng)逐步顯現(xiàn),穩(wěn)消費(fèi)抓手有力。隨著之前頒布的促消費(fèi)政策逐步落地,對(duì)市場(chǎng)的作用逐步顯現(xiàn),將給我國(guó)消費(fèi)市場(chǎng)平穩(wěn)運(yùn)行提供有力保障。

四是消費(fèi)基礎(chǔ)設(shè)施建設(shè)加碼,消費(fèi)短板加速補(bǔ)齊。當(dāng)前,我國(guó)農(nóng)村流通體系建設(shè)取得明顯進(jìn)步,交通、通信等消費(fèi)基礎(chǔ)設(shè)施建設(shè)水平明顯提高。同時(shí),城鄉(xiāng)消費(fèi)雙向流通渠道不斷暢通。可以說(shuō),之前長(zhǎng)期制約我國(guó)居民消費(fèi)潛力釋放的消費(fèi)短板正在補(bǔ)齊。

促進(jìn)消費(fèi)市場(chǎng)平穩(wěn)運(yùn)行

針對(duì)當(dāng)前消費(fèi)領(lǐng)域存在的主要問(wèn)題,應(yīng)大力推進(jìn)就業(yè)優(yōu)先政策,加大企業(yè)減負(fù)的政策力度,加大對(duì)重點(diǎn)人群的托底保障力度,規(guī)范服務(wù)業(yè)發(fā)展,促進(jìn)消費(fèi)市場(chǎng)平穩(wěn)運(yùn)行。

大力推進(jìn)就業(yè)優(yōu)先政策。繼續(xù)把穩(wěn)就業(yè)作為首要工作目標(biāo),以實(shí)施就業(yè)優(yōu)先政策為主線,突出重點(diǎn)、分類(lèi)施策、強(qiáng)化落實(shí),切實(shí)加大高校畢業(yè)生、農(nóng)民工、退役軍人等重點(diǎn)群體就業(yè)工作力度。一是針對(duì)高校畢業(yè)生,發(fā)布政策服務(wù)清單,分階段提供高校畢業(yè)生就業(yè)服務(wù)行動(dòng)。二是加大力度用好失業(yè)保險(xiǎn)基金結(jié)余資金,支持困難企業(yè)開(kāi)展職工在崗培訓(xùn),開(kāi)展失業(yè)人員培訓(xùn),加強(qiáng)對(duì)退役軍人的職業(yè)技能培訓(xùn),加快推進(jìn)職業(yè)技能提升行動(dòng)。三是切實(shí)鼓勵(lì)支持就業(yè)創(chuàng)業(yè),加大創(chuàng)業(yè)擔(dān)保貸款貼息及獎(jiǎng)補(bǔ)政策支持力度,支持創(chuàng)業(yè)載體建設(shè),擴(kuò)大就業(yè)見(jiàn)習(xí)補(bǔ)貼范圍。四是重新審視勞動(dòng)力市場(chǎng)上的現(xiàn)存政策,減少制度掣肘,降低勞動(dòng)者在換工作、找工作時(shí)的交易成本。

加大企業(yè)減負(fù)的政策力度,穩(wěn)定就業(yè)預(yù)期。一是實(shí)施更為有效引導(dǎo)社會(huì)預(yù)期的減稅降費(fèi)措施。建議加快增值稅率三檔并二檔,擴(kuò)大增值稅抵扣范圍,研究出臺(tái)更大力度普遍降低企業(yè)所得稅稅率措施。二是總結(jié)各地幫助企業(yè)應(yīng)對(duì)外圍不確定性因素影響的先進(jìn)經(jīng)驗(yàn),加強(qiáng)運(yùn)行監(jiān)測(cè)分析,通過(guò)建立應(yīng)對(duì)信息共享、企業(yè)動(dòng)態(tài)直報(bào)、部門(mén)定期會(huì)商等制度,強(qiáng)化服務(wù)穩(wěn)生產(chǎn)。三是進(jìn)一步努力降低企業(yè)成本,著力降低企業(yè)融資成本。

加大對(duì)重點(diǎn)人群的托底保障力度。加快建立跨部門(mén)、多層次、信息共享的救助申請(qǐng)家庭經(jīng)濟(jì)狀況核對(duì)機(jī)制,完善家庭經(jīng)濟(jì)狀況核對(duì)平臺(tái),健全完善工作機(jī)構(gòu),有效整合扶危脫困工作中的碎片化信息,提高對(duì)低收入人群的幫扶效率;加強(qiáng)就業(yè)培訓(xùn),適當(dāng)增設(shè)公益性崗位托底,重點(diǎn)做好去產(chǎn)能工作中分流的大齡職工、中西部農(nóng)民工等重點(diǎn)群體的就業(yè)輔助工作。

規(guī)范服務(wù)業(yè)發(fā)展,促進(jìn)服務(wù)消費(fèi)健康發(fā)展。一是規(guī)范服務(wù)質(zhì)量分級(jí)管理,加強(qiáng)質(zhì)量誠(chéng)信制度建設(shè),完善服務(wù)質(zhì)量社會(huì)監(jiān)督平臺(tái),特別是完善生活性服務(wù)業(yè)重點(diǎn)領(lǐng)域認(rèn)證認(rèn)可制度,完善涉及人身健康與財(cái)產(chǎn)安全的商品檢驗(yàn)制度和產(chǎn)品質(zhì)量監(jiān)管制度。二是鼓勵(lì)高等學(xué)校、中等職業(yè)學(xué)校增設(shè)家庭、養(yǎng)老、健康等生活性服務(wù)業(yè)相關(guān)專(zhuān)業(yè)。三是設(shè)立職業(yè)晉升通道,鼓勵(lì)從業(yè)人員參加依法設(shè)立的職業(yè)技能鑒定或?qū)m?xiàng)職業(yè)能力考核。

2020年零售市場(chǎng)趨勢(shì)及機(jī)會(huì)點(diǎn)

1 | 零售業(yè)創(chuàng)新將更多的從原來(lái)的渠道創(chuàng)新,不斷向零售本質(zhì)上進(jìn)行發(fā)力,回顧零售本質(zhì)。即商品和服務(wù)創(chuàng)新。 |

2 | 新技術(shù)、數(shù)字化等科技手段將繼續(xù)為零售賦能,而互聯(lián)網(wǎng)巨頭具有天然優(yōu)勢(shì),傳統(tǒng)零售缺乏技術(shù)基因,如果不盡快補(bǔ)齊短板,盈利空間將進(jìn)一步被壓縮。 |

3 | 便利店的高速發(fā)展,快速拓展規(guī)模的同時(shí),單店盈利差,坪效低,將拖死大批的選手,死亡名單預(yù)計(jì)將逐步擴(kuò)大,行業(yè)洗牌將進(jìn)一步加劇。 |

4 | 生鮮依然是線上爭(zhēng)奪最為激烈的領(lǐng)域,前置倉(cāng)、社區(qū)生鮮、線上買(mǎi)菜、社區(qū)團(tuán)購(gòu)等模式將進(jìn)一步搶奪市場(chǎng)份額,大量項(xiàng)目將因缺乏后續(xù)資金支持而面臨破產(chǎn)。 |

5 | 下沉市場(chǎng)將成為新的紅海市場(chǎng),零售巨頭將在三、四、五線城市進(jìn)一步?jīng)Q戰(zhàn),零售巨頭的扎堆進(jìn)駐勢(shì)必將加劇競(jìng)爭(zhēng)態(tài)勢(shì),區(qū)域性零售企業(yè)的日子將不再那么舒坦。 |

6 | 行業(yè)并購(gòu)整合會(huì)將繼續(xù),行業(yè)集中度將進(jìn)一步提升。 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)餐飲行業(yè)產(chǎn)業(yè)鏈圖譜、營(yíng)收規(guī)模、競(jìng)爭(zhēng)格局、上市企業(yè)對(duì)比及未來(lái)競(jìng)爭(zhēng)趨勢(shì)分析:百勝中國(guó)營(yíng)收規(guī)模遙遙領(lǐng)先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)