頭盔需求短期驟增導(dǎo)致產(chǎn)業(yè)鏈上化工原材料價(jià)格上漲,其中苯乙烯產(chǎn)業(yè)鏈相關(guān)產(chǎn)品ABS和EPS最為受益,供需傳導(dǎo)下苯乙烯價(jià)格也呈現(xiàn)上漲態(tài)勢。市場上一個頭盔的重量500-700g,每個頭盔外殼消耗ABS約350-400g、消耗EPS約100g。按照市場缺口2億個頭盔計(jì)算,需要ABS約8萬噸,EPS約2萬噸,累計(jì)消耗苯乙烯約為7.2萬噸,當(dāng)前國內(nèi)苯乙烯產(chǎn)能為1115.5萬噸,國內(nèi)消費(fèi)量也達(dá)到了1105萬噸,用于頭盔材料的需求僅占到苯乙烯總需求的0.7%。我們認(rèn)為僅從原材料需求上難以對苯乙烯供需格局造成長期影響,但是預(yù)計(jì)苯乙烯邊際需求的改善會在短期內(nèi)有利于價(jià)格的提升,頭盔需求量的增加主要利好下游的改性塑料生產(chǎn)企業(yè)。

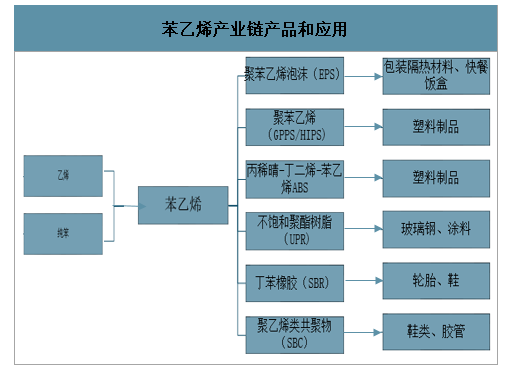

苯乙烯產(chǎn)業(yè)鏈產(chǎn)品和應(yīng)用

數(shù)據(jù)來源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國苯乙烯行業(yè)競爭格局分析及投資潛力研究報(bào)告》數(shù)據(jù)顯示:2009年我國苯乙烯產(chǎn)量僅為270萬噸,2019年已經(jīng)增長至794.33萬噸,產(chǎn)量年均復(fù)合增速達(dá)到了11.39%。2019年中國苯乙烯進(jìn)口數(shù)量為3243046噸,出口數(shù)量為54402噸,進(jìn)口金額為331316萬美元,出口金額為5757萬美元。

2009-2019年中國苯乙烯產(chǎn)量走勢

數(shù)據(jù)來源:公開資料整理

國內(nèi)苯乙烯前15企業(yè)產(chǎn)能

國內(nèi)苯乙烯前15企業(yè)產(chǎn)能 | ||

企業(yè) | 省份 | 產(chǎn)能(萬噸) |

浙江石油化工有限公司 | 浙江 | 120 |

恒力石化(大連)煉化有限公司 | 遼寧 | 72 |

中海殼牌石油化工有限公司 | 廣東 | 70 |

上海賽科石油化工有限責(zé)任公司 | 上海 | 67 |

中國石油化工股份有限公司鎮(zhèn)海煉化分公司 | 浙江 | 66 |

天津大沽化工股份有限公司 | 天津 | 50 |

青島海灣化學(xué)有限公司 | 山東 | 50 |

中國石油天然氣股份有限公司吉林石化分公司 | 吉林 | 46 |

山東玉皇化工有限公司 | 山東 | 45 |

江蘇利士德化工有限公司 | 江蘇 | 42 |

中國石油天然氣股份有限公司獨(dú)山子石化分公司 | 新疆 | 32 |

新浦化學(xué)(泰興)有限公司 | 江蘇 | 32 |

新陽科技集團(tuán)有限公司 | 江蘇 | 30 |

中海石油寧波大榭石化有限公司 | 浙江 | 28 |

安徽昊源化工集團(tuán)有限公司 | 安徽 | 26 |

數(shù)據(jù)來源:公開資料整理

2015-2019年中國苯乙烯進(jìn)出口數(shù)量統(tǒng)計(jì)圖

數(shù)據(jù)來源:公開資料整理

2015-2019年中國苯乙烯進(jìn)出口金額統(tǒng)計(jì)圖

數(shù)據(jù)來源:公開資料整理

2020年一季度國內(nèi)苯乙烯市場持續(xù)弱勢運(yùn)行,價(jià)格顯著下滑。成本方面隨著一季度原油價(jià)格大幅下跌,苯乙烯成本端失去支撐,供給端,2020年國內(nèi)產(chǎn)能較2019年同比增長20.8%,國內(nèi)新增產(chǎn)能大幅投產(chǎn),需求端,下游終端領(lǐng)域國內(nèi)外收到疫情影響嚴(yán)重,需求走弱,苯乙烯企業(yè)和港口庫存積累嚴(yán)重,價(jià)格持續(xù)走弱。

5月下旬受到原油價(jià)格持續(xù)上漲的影響,乙烯和純苯價(jià)格都持續(xù)上漲,苯乙烯成本支撐增強(qiáng)。同時(shí)國內(nèi)“一盔一帶”行動對苯乙烯下游EPS和ABS需求刺激顯著,苯乙烯下游需求結(jié)構(gòu)中ABS和EPS合計(jì)占比接近50%,需求傳導(dǎo)下苯乙烯5月12日起價(jià)格開啟一輪上漲,苯乙烯華東市場價(jià)格從5165元/噸上漲至5月19日的5562元/噸,漲幅接近400元/噸。

2020年以來苯乙烯市場價(jià)格

數(shù)據(jù)來源:公開資料整理

2019年苯乙烯下游需求結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

國內(nèi)苯乙烯行業(yè)成本利潤

數(shù)據(jù)來源:公開資料整理

2019年國內(nèi)ABS表觀消費(fèi)量達(dá)到528萬噸(同比+8.5%),其中國內(nèi)產(chǎn)量為357萬噸(同比+13.9%),進(jìn)口量為173萬噸(同比-1.1%),2019年國內(nèi)ABS產(chǎn)能為425萬噸(同比+6.38%),年度綜合產(chǎn)能利用率為84%,國內(nèi)產(chǎn)能充足。2019年行業(yè)開工率整體保持在90-96%的較高水平,2020年收到疫情的影響,一季度開工率最低下滑至60%左右,4月份隨著國內(nèi)下游復(fù)工復(fù)產(chǎn)進(jìn)行,開工率持續(xù)上漲,目前ABS行業(yè)開工率維持在90%以上的高位。ABS行業(yè)前三大企業(yè)產(chǎn)能占比達(dá)到了一半,分別是鎮(zhèn)江奇美(年產(chǎn)能80萬噸,占比19.2%)、寧波樂金甬興(年產(chǎn)80萬噸,占比19.2%)、吉林石化(年產(chǎn)58萬噸,占比13.9%)。受到頭盔需求短期爆發(fā)影響,ABS華東市場價(jià)格5月以來上漲17.8%至5月20日的11900元/噸,EPS價(jià)格5月份以來上漲400元/噸至20日的7700元/噸。當(dāng)前苯乙烯下游產(chǎn)品開工率持續(xù)向好,后續(xù)預(yù)計(jì)隨著油價(jià)的持續(xù)上漲和頭盔需求的持續(xù),苯乙烯產(chǎn)業(yè)鏈也將持續(xù)利好。

2020年以來ABS市場價(jià)格

數(shù)據(jù)來源:公開資料整理

2020年以來EPS市場價(jià)格

數(shù)據(jù)來源:公開資料整理

國內(nèi)ABS各企業(yè)產(chǎn)能

國內(nèi)ABS各企業(yè)產(chǎn)能 | |||

生產(chǎn)廠家 | 省份 | 產(chǎn)能(萬噸) | 有效產(chǎn)能(萬噸) |

鎮(zhèn)江奇美 | 江蘇 | 80 | 80 |

寧波樂金甬興 | 浙江 | 80 | 80 |

吉林石化 | 吉林 | 58 | 58 |

天津大沽 | 天津 | 40 | 40 |

臺化塑膠 | 浙江 | 45 | 45 |

樂金化學(xué)(惠州) | 廣東 | 30 | 30 |

高橋石化 | 上海 | 20 | 20 |

北方華錦 | 遼寧 | 20 | 15 |

山東海力 | 山東 | 20 | 20 |

廣西科元 | 廣西 | 10 | 10 |

大慶石化 | 黑龍江 | 10 | 10 |

盛禧奧 | 江蘇 | 7 | 7 |

蘭州石化 | 甘肅 | 5 | 2 |

合計(jì) | 425 | 417 | |

數(shù)據(jù)來源:公開資料整理

國內(nèi)PC各企業(yè)產(chǎn)能

國內(nèi)PC各企業(yè)產(chǎn)能 | ||

企業(yè)名稱 | 省份 | 產(chǎn)能(萬噸) |

科思創(chuàng)聚合物(中國)有限公司 | 上海 | 45 |

魯西化工集團(tuán)股份有限公司 | 山東 | 30 |

帝人聚碳酸酯有限公司 | 浙江 | 15 |

利華益維遠(yuǎn)化學(xué)股份有限公司 | 山東 | 13 |

濮陽市盛通聚源新材料有限公司 | 河南 | 13 |

寧波浙鐵大風(fēng)化工有限公司 | 浙江 | 10 |

四川中藍(lán)國塑新材料科技有限公司 | 四川 | 10 |

三菱瓦斯化學(xué)工程塑料(上海)有限公司 | 上海 | 10 |

萬華化學(xué)集團(tuán)股份有限公司 | 山東 | 7 |

湖北甘寧石化新材料股份有限公司 | 湖北 | 7 |

中石化三菱化學(xué)聚碳酸酯(北京)有限公司 | 北京 | 6 |

合計(jì)產(chǎn)能 | 166 | |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國苯乙烯行業(yè)市場全景調(diào)研及發(fā)展前景研判報(bào)告

《2026-2032年中國苯乙烯行業(yè)市場全景調(diào)研及發(fā)展前景研判報(bào)告 》共十章,包含中國苯乙烯行業(yè)發(fā)展環(huán)境洞察,中國苯乙烯行業(yè)市場前景預(yù)測及發(fā)展趨勢預(yù)判,中國苯乙烯行業(yè)投資戰(zhàn)略規(guī)劃策略及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國苯乙烯行業(yè)產(chǎn)業(yè)鏈、產(chǎn)能、進(jìn)出口及發(fā)展趨勢:海外需求疲軟,產(chǎn)能擴(kuò)張速度減緩[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)