集成灶的上游行業主要為板材類、燃氣類零部件、電氣類組件、玻璃類、包裝材料等原材料生產企業。其中板材類主要包括不銹鋼板、冷軋板等;燃氣類零部件主要包括燃燒器、聚能盤、閥體等;電氣類組件主要包括電源板、控制板等;包裝材料企業提供集成灶產品包裝所需的說明書、標貼、紙箱以及泡沫等。

集成灶的下游行業是各類銷售渠道,主要包括經銷商、零售賣場、建材市場、委托加工(OEM)品牌商、電商平臺等,消費終端則直接面對消費者個人或家庭。

一、產品逐漸培育成熟,行業規模快速擴張

相較于傳統分體式煙灶,集成灶產品十分年輕,2003年浙江美大推出首款集成灶,行業發展至今僅17個年頭;所謂“集成灶”,實際上就是將油煙機與燃氣灶合二為一,并且在此基礎上將消毒柜、蒸箱或烤箱等不同功能的廚電產品安置于燃氣灶下方的一種多功能集成化產品。回溯產業發展歷史,集成灶在推出初期,憑借著集成化后帶來的空間節省優勢及超高的油煙吸凈率引起了市場巨大的反響,行業規模增長迅速且產業利潤豐厚,但由于絕大多數企業并未掌握核心技術,更多是采用模仿、貼牌和代工的生產方式,且發展初期集成灶行業并沒有統一的行業標準加以約束,因此當時產品質量良莠不齊。

集成灶產品推出初期,我國集成灶市場規模高速增長

數據來源:公開資料整理

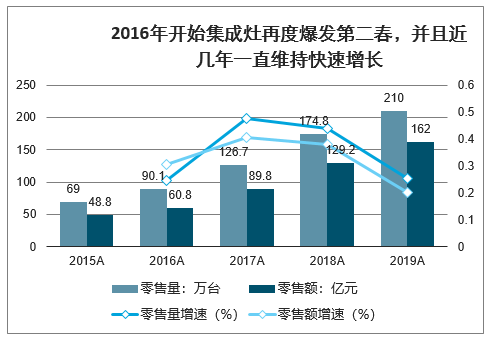

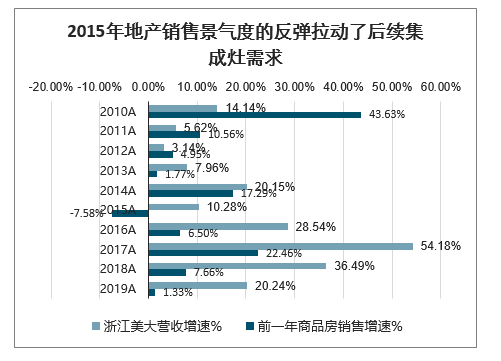

受發展初期部分不規范產品攪局影響,集成灶用戶口碑有所走低,并一度被打上“質量差”、“不安全”等標簽,普及速度出現明顯放緩。數據顯示:集成灶銷量增速在2011年下降至8%左右,生產廠家數量也由巔峰時候的300余家驟減至200余家;2011-2015年集成灶行業產量復合增速僅為6.48%,可見2011年開始集成灶行業開始整體進入低迷期。誠然2010-2012年持續下滑的地產景氣度對集成灶這一地產后周期產品造成了不小壓力,但考慮到2011-2015年間油煙機行業產量仍能夠維持11.10%的復合增速,可見在此期間集成灶普及速度放緩才是致使行業增速顯著回落的最主要原因所在但是集成灶的蟄伏期并未持續較長時間,2016年開始,集成灶行業再度爆發第二春,并且后續幾年一直維持快速增長趨勢;2016-2019年集成灶行業零售量分別大幅增長30.6%、40.6%、38.0%及20.1%,行業景氣度顯著領先于傳統煙灶。究其原因,一方面三四線地產的高景氣為集成灶的重新爆發提供了良好契機,具體來看,隨著2015年地產銷售政策放松,商品房銷售增速強勢反彈,盡管2016年開始整體景氣度有所回落,但三四線地區在棚改貨幣化政策刺激下景氣度仍維持高位,并顯著拉動了后續廚電配置需求,主要布局于三四線市場的集成灶產品趁勢再度進入大眾視野。

2016年開始集成灶再度爆發第二春,并且近幾年一直維持快速增長

數據來源:公開資料整理

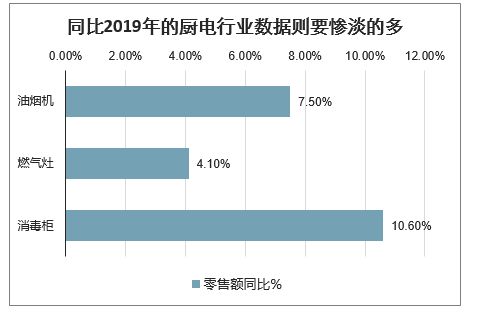

同比2019年的廚電行業數據則要慘淡的多

數據來源:公開資料整理

從2019年來看,集成灶的發展可以說“逆天”,在整體大環境遇冷的形式下,依舊開足馬力,加速前進,然而這發展卻符合多方機構的預測。

智研咨詢發布的《2020-2026年中國集成環保灶行業競爭現狀及發展規劃分析報告》顯示:集成灶到2025年,在廚電行業的滲透率將提高到25%.潛在市場容量1500萬臺左右,剔除現有存量750萬臺后,新增需求仍是集成灶年銷量的4倍以上,中期成長性無需擔憂。

2015年地產銷售景氣度的反彈拉動了后續集成灶需求

數據來源:公開資料整理

集成灶百度搜索指數在2016-2017年大幅提升

數據來源:公開資料整理

除了地產驅動需求提升外,另一方面集成灶產品用戶接受度提升也是行業景氣復蘇的必要條件;根據消費者調查結果,產品質量、用戶口碑仍是消費者對于集成灶最為關注的問題,其次則為產品價格。首先從產品層面來看,隨著集成灶產品的升級迭代,以及行業標準的相繼落地,前期受到詬病的產品質量、安全、噪音等問題均得到了很好的解決。

根據調查,消費者對集成灶的產品質量和用戶口碑最為重視

數據來源:公開資料整理

集成灶的產品更迭歷史

1 | 初代集成灶產品的主要模式為環井深吸式,由于其采用鍋架凹陷式設計,吸風口與灶具距離非常近,雖然能夠保障吸凈率,但是卻也使得火焰易被吸入內腔造成安全隱患; |

2 | 2005年開始集成灶由深井式升級成側吸式,吸風口與灶具的距離有所拉大但是油煙洗凈率仍維持在高位,但是這次升級實際并不很成功,主要由于設計上將深井式的吸煙孔向四周進行了移動,但是吸煙孔過多紊亂了油煙的吸排路徑; |

3 | 2011年推出的側吸模塊式產品的側吸方式得到改良,避免了深井式集成灶的缺點,也規避了上一代集成灶吸煙路徑紊亂的現象,油煙吸凈率可以達到99%以上,目前的集成灶產品就是沿用這一代技術; |

4 | 2016年側吸分體式集成灶推出,相比于前幾代集成灶下方需要添加消毒柜、蒸箱或烤箱等模塊,分體式僅保留了集成化的油煙機和燃氣灶,因此可以更好的配合櫥柜的設計,但目前較為小眾。 |

從消費者也較為關注的價格角度來看,集成灶產品價格與傳統煙灶消三件套相比,實際上并無明顯的溢價。根據中怡康披露的集成灶線下零售量、零售額推總數據推算,集成灶2018年線下均價為7736元,若考慮到集成灶中煙灶蒸等產品均價更高,預計單獨煙灶消類集成灶均價稍低于上述值;數據顯示2018年傳統煙灶消線下均價分別為3316元、1605元及2294元,三者合計7215元,可見集成灶產品均價相比于傳統煙灶消三件套確實存在一定溢價但并不十分明顯。總而言之,綜合近幾年集成灶產品綜合實力的提升以及價格的合理定位,消費者接受度正逐漸提升,并幫助行業在2016年順利爆發并延續多年快速滲透趨勢。

集成灶相比煙灶消三件套并沒有明顯的溢價(單位:元/臺)

數據來源:公開資料整理

煙灶蒸三件套在集成灶中占據相當一部分份額,均價更高

數據來源:公開資料整理

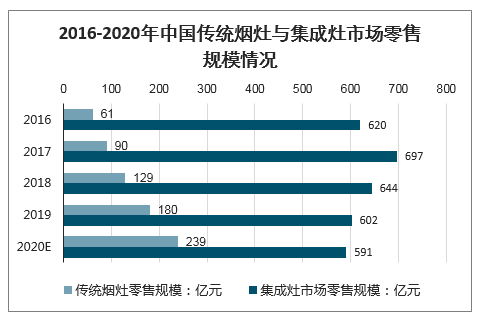

經過十多年的技術積累和改進,集成灶產品日趨完善的油煙吸排性能、較高的燃燒熱效率和安全系數、美觀便利的結構設計逐漸為人們所了解、認可和喜愛,集成灶市場規模持續擴大,行業步入快速發展階段。2016年至2018年我國集成灶產品零售規模同比分別增長24.49%、47.54%和43.33%,增幅均明顯高于同期吸油煙機和燃氣灶等傳統煙灶產品的增速。從占比來看,2016年至2018年集成灶產品零售規模占傳統煙灶產品的比例分別為9.84%、12.91%和20.03%,穩步提高,說明集成灶在煙灶領域的市場占有率和行業影響力逐漸提升。2020年集成灶市場零售規模將達239億元,繼續保持穩步增長的態勢。

2016-2020年中國傳統煙灶與集成灶市場零售規模情況

數據來源:公開資料整理

二、企業競爭現狀分析

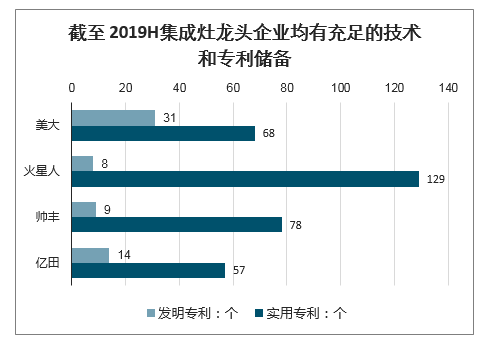

品牌層面來看,基于多年的品牌營銷,集成灶龍頭的品牌知名度明顯高于中小集成灶品牌,且品牌口碑也更具保障,值得注意的是,美大也領先于競爭對手計劃推出低端子品牌,在穩固高端市場份額的同時布局低端市場以收割長尾份額;產品端來看,相較于中小企業多采用代工生產模式,龍頭企業基于多年自主研發+自主生產的積累,在產品質量把控、技術創新升級以及專利技術儲備上都有明顯優勢,譬如集成灶發明者浙江美大在發明專利上遙遙領先,火星人則在實用專利數量上有明顯優勢,若考慮到發明專利是針對產品的方法或改進所提出的技術方案,實用專利僅限于產品的形狀構成或其組合所提出的新的技術方案,美大的專利儲備含金量更為突出。

集成灶龍頭的品牌知名度明顯高于中小集成灶品牌

數據來源:公開資料整理

截至2019H集成灶龍頭企業均有充足的技術和專利儲備

數據來源:公開資料整理

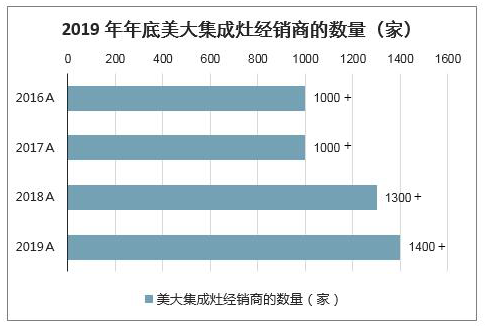

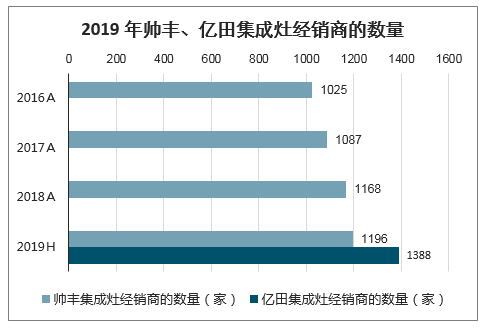

由于集成灶正處于需要加速市場覆蓋階段,在這種扁平化模式之下,經銷商的數量、質量以及穩定性成為了渠道端的核心競爭力。

2019年年底浙江美大集成灶經銷商的數量

數據來源:公開資料整理

2019年帥豐、億田集成灶經銷商的數量

數據來源:公開資料整理

總之,相比于跨界進入者更加集中的資源投入、相比于同業競爭者在品牌、產品、渠道等多維度的優勢,都在不斷鞏固集成灶頭部企業的競爭格局。

三、消費者覆蓋度加大,滲透率提升仍可期

無論是傳統分體式煙灶、集成灶還是集成吸油煙機,均是在安裝、清潔及更換便捷度、油煙吸凈率、空間利用率等要素中做了取舍,消費者的最終購置決策則取決于其對哪些要素要求更為剛性;基于此判斷集成灶產品難以實現對傳統廚電的完全替代,但作為行業的有益補充,集成灶大概率將成為廚電一大重要細分子品類,滲透率提升依舊可期。

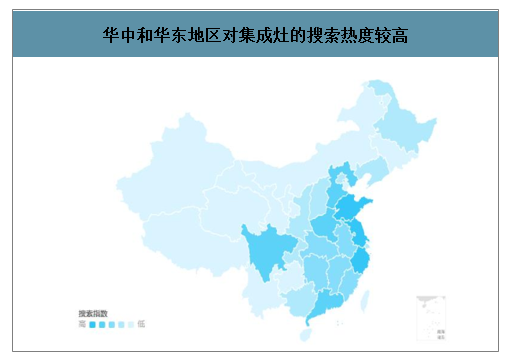

在集成灶滲透率提升路徑上,消費者認知不足是核心的障礙所在,預計目前仍有部分消費者對集成灶產品聞所未聞。從區域分部情況來看,根據百度指數數據,全國范圍內集成灶搜索熱度排名前10省份分別為浙江、江蘇、山東、河南、廣東、四川、河北、湖南、湖北和江西,主要集中在華中和華東地區,在北方和西部地區的熱度較低,可見目前集成灶覆蓋率區域性分化較為明顯,在經銷商實力稍差的地區產集成灶在一二線市場的知名度預計也存在很大缺口,因此后續消費者覆蓋度的提高對于產品滲透率提升的重要意義不言而喻。

華中和華東地區對集成灶的搜索熱度較高

數據來源:公開資料整理

2019年集成灶行業加盟商區域分布

數據來源:公開資料整理

集成灶渠道布局目前主要集中在三四級市場,逐步向一二級市場推進。

近些年來由于國家政策的影響,我國經濟的發展和社會保障體系的提高,新型城鎮化的速度加快,三四級城市居民的消費能力得到提升,進而帶動消費升級,形成了一個巨大的消費市場。集成灶企業紛紛瞄準了三四級市場的發展,這將使更多家居建材產品如集成灶、櫥柜、衣柜、廚電產品在三四級市場形成新的增長點。

銷售從三四級走向全國終端布局全面鋪開

數據來源:公開資料整理

當然,集成灶在一二線城市也同樣受到了追捧。其主要原因就在于當前一二線城市地價、房價持續上漲,房地產市場依然火爆,集成灶產品的需求旺。集成灶作為一種集多種功能于一體的新型廚電產品,與櫥柜也易搭配,不占空間用,幾樣廚電產品而只花了一個產品的錢,噪音小,油煙吸凈率高等特點,在現代家庭"窮看廳堂,富看廚房"的消費觀念引導下,頗受一二線城市消費者的歡迎。

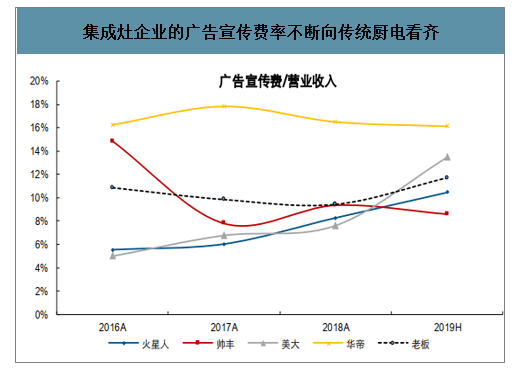

消費者覆蓋度的提升固然可源自產品力提升帶來的口碑傳播效應,但更離不開集成灶廠商對產品的廣告宣傳和終端布局。集成灶廠商近兩年在廣告宣傳方面持續加碼,主要的宣傳方式包括聘請形象代言人、投資央視和高鐵廣告,并輔以戶外高炮廣告牌、省市級電視媒體廣告的投放,此外部分集成灶廠商也開始加強對80、90后消費者的宣傳,積極在今日頭條、抖音、小紅書等平臺做內容營銷。整體來看,央視廣告和高鐵廣告是目前各集成灶廠商的必爭之地,其余宣傳手段也正不斷推出,后續隨著廣告宣傳力度不斷加大、覆蓋人群廣度提升,集成灶產品認知度有望得到明顯拉動。

集成灶企業的廣告宣傳費率不斷向傳統廚電看齊

數據來源:公開資料整理

廣告宣傳費是集成灶企業銷售費用中的最大開支

數據來源:公開資料整理

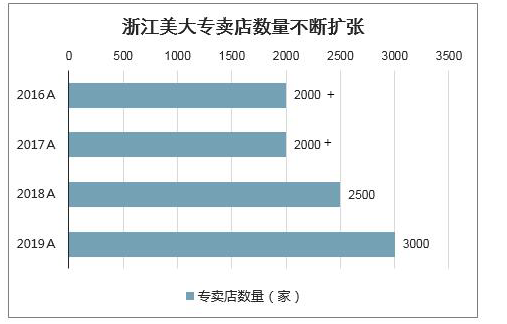

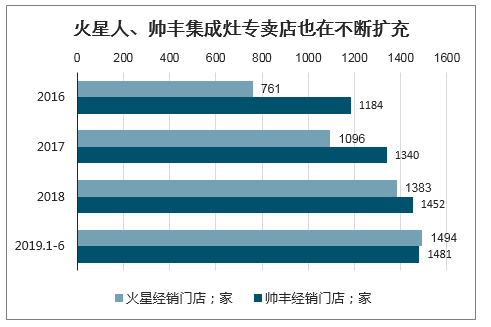

擴張渠道終端觸角也是提高集成灶覆蓋廣度的重要方式。對于安裝屬性較高的集成灶而言,線下零售渠道無疑是最重要的銷售渠道,近年來集成灶企業均在發力擴充終端專賣店,預計目前主流集成灶廠商線下專賣店數量均在1000家以上,行業龍頭浙江美大在終端門店數量上處于行業領先水平,已經突破3000家,但考慮到當前專賣店多分布于三四線市場且尚有部分市場未能實現覆蓋,因此目前集成灶企業在推進門店擴充的同時,也在鼓勵經銷商多開店、開大店,以推進渠道下沉和終端網點的擴充,在此帶動下后續空白市場增量挖掘值得期待。

浙江美集成灶大專賣店數量不斷擴張

數據來源:公開資料整理

火星人、帥豐集成灶專賣店也在不斷擴充

數據來源:公開資料整理

此外集成灶行業的線下終端門店形式也在不斷優化,目前集成灶線下專賣店主要以社區店、地方店和建材市場專賣店為主,其中預計建材市場專賣店占據絕大多數比例,近年來主流集成灶廠商正在積極求變,一是增加大店的建設力度,在建材市場以外開設旗艦店,二是積極布局KA市場,頭部企業如美大、火星人、帥豐、億田等均先后與紅星美凱龍、居然之家等家居建材連鎖賣場簽訂戰略合作協議,且考慮到在高扣點壓力下經銷商在KA渠道開店意愿不強,浙江美大與蘇寧簽訂大盤戰略協議,在扣點、店鋪位置等方面對公司門店給予一定優惠和扶持,公司對積極在KA開店的經銷商也給予一定的資金支持,2019年浙江美大已經覆蓋了200多家KA門店,未來隨著集成灶終端布局場景的逐漸完善,產品有望實現在一二線市場加速滲透。

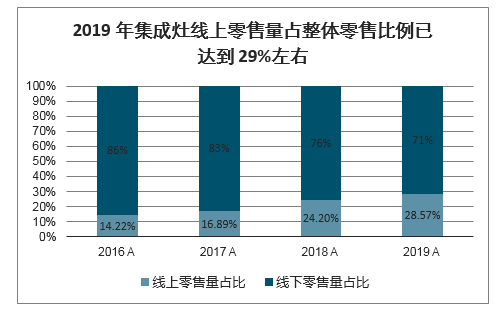

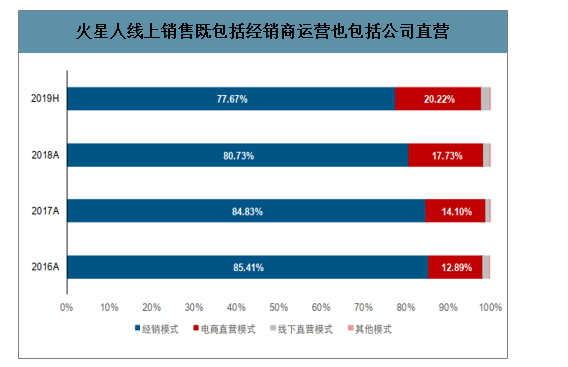

除了線下零售渠道,集成灶企業對于電商渠道的布局力度也在不斷加強。2019年集成灶線上零售量近60萬臺,同比增速仍舊維持在40%以上,按此推算2019年集成灶線上零售量占整體零售比例已達到29%左右,較同口徑下2018年24%左右的占比提升顯著。從各公司的情況來看,主流集成灶企業都在積極擁抱電商渠道,其中火星人的電商策略更為開放,其線上銷售既包括經銷商運營也包括公司直營,相比之下美大、帥豐的電商目前由總部直接對接,但美大也在計劃嘗試放開經銷商的線上開店權限,并對銷售機型、銷售價格進行嚴格管控,在對電商渠道品牌知名度起到帶動作用的同時,也能維持直營旗艦店和經銷商線上店之間的利益穩定。

2019年集成灶線上零售量占整體零售比例已達到29%左右

數據來源:公開資料整理

火星人線上銷售既包括經銷商運營也包括公司直營

數據來源:公開資料整理

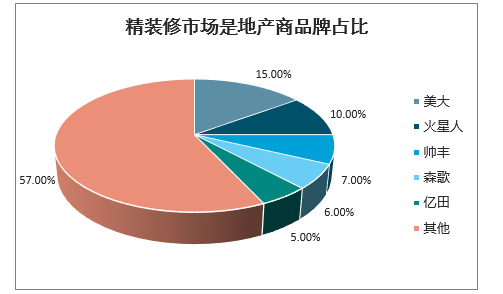

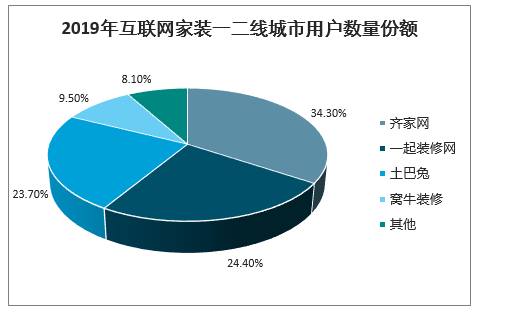

此外在精裝修比例提升以及家裝公司在廚電銷售中搶占前端客源的背景下,集成灶企業也在積極布局工程類和家裝類渠道。浙江美大于2018年與齊家網進行戰略合作以提升家裝渠道市場份額,工程渠道方面浙江美大也在加強與房地產商的主動聯系和溝通,目前已經與部分地方中小地產商精裝項目簽訂了供貨協議,預計2020年開始將陸續供貨,盡管考慮到集成灶品牌知名度偏弱且產品偏小眾,預計家裝及工程渠道對體量拉動作用較為有限,但對于集成灶的產品推廣和知名度提升仍可起到一定作用。

精裝修市場是地產商品牌占比

數據來源:公開資料整理

2019年互聯網家裝一二線城市用戶數量份額

數據來源:公開資料整理

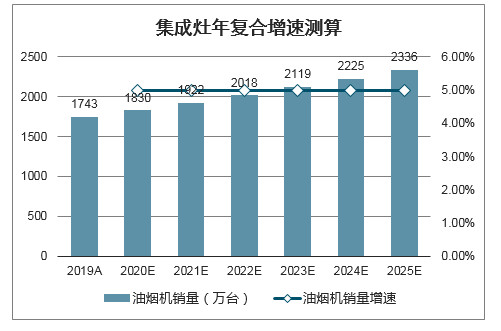

總之基于集成灶產品在吸凈率和空間利用率上的獨特優勢、行業廣告宣傳的持續投入以及終端網點布局的逐步完善,集成灶在油煙機內部滲透率維持穩步提升趨勢較為確定。基于此,可對集成灶行業未來年復合增速進行簡單測算:(1)假設2020年開始油煙機行業保持5%的年復合增長;(2)按照產業在線口徑,2019年集成灶行業整體內銷量為201萬臺,油煙機內銷量為1743萬臺;(3)假設2025年集成灶在油煙機內部滲透率達到15%。按此推算2019-2025年集成灶內銷量的年復合增長率為9.7%左右,同時也進行了敏感性分析,整體來看在集成灶維持平穩滲透的預期之下,未來幾年集成灶行業銷量仍有望延續雙位數左右穩健增長。

集成灶年復合增速測算

數據來源:公開資料整理

年份 | 2019A | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

集成灶相比油煙機滲透率 | 對應年復合增長率——2019年集成灶內銷量為201萬臺 | ||||||

12% | - | 9.26% | 7.11% | 6.40% | 6.05% | 5.84% | 5.70% |

13% | - | 18.37% | 11.48% | 9.28% | 8.19% | 7.55% | 7.12% |

14% | - | 27.47% | 15.69% | 12.01% | 10.22% | 9.15% | 8.45% |

15% | - | 36.58% | 19.75% | 14.62% | 12.13% | 10.67% | 9.70% |

16% | - | 45.68% | 23.68% | 17.11% | 13.96% | 12.11% | 10.89% |

17% | - | 54.79% | 27.49% | 19.50% | 15.70% | 13.47% | 12.02% |

18% | - | 63.89% | 31.18% | 21.80% | 17.36% | 14.78% | 13.09% |

集成灶年復合增速敏感性分析

- | 成灶內銷量年復合增速 | 油煙機內銷年復合增速 | |||||

到2025年集成灶在油煙機內部滲透率 | 2% | 3% | 4% | 5% | 6% | 7% | 8% |

12% | 2.68% | 3.69% | 4.69% | 5.70% | 6.71% | 7.71% | 8.72% |

13% | 4.06% | 5.08% | 6.10% | 7.12% | 8.14% | 9.16% | 10.18% |

14% | 5.35% | 6.38% | 7.42% | 8.45% | 9.48% | 10.52% | 11.55% |

15% | 6.57% | 7.61% | 8.66% | 9.70% | 10.75% | 11.79% | 12.84% |

16% | 7.72% | 8.78% | 9.83% | 10.89% | 11.95% | 13.00% | 14.06% |

17% | 8.82% | 9.88% | 10.95% | 12.02% | 13.08% | 14.15% | 15.22% |

18% | 9.86% | 10.93% | 12.01% | 13.09% | 14.17% | 15.24% | 16.32% |

集成灶在油煙吸凈率和空間利用率兩方面具有明顯比較優勢,但也存在需要頻繁清洗、維修難度大、裝修要求高等短板,從產品比較維度來看,預計集成灶雖難以替代傳統煙灶,但大概率會成為廚電領域一大重要細分子品類。目前限制滲透率提升的核心障礙在于消費者認知度的不足,但目前集成灶企業均在加碼廣告營銷力度,且在渠道端不斷擴充線下專賣店數量、優化門店布局區域、擁抱精裝修及家裝渠道,后續隨著廣告宣傳持續投入以及終端網點布局的逐步完善,集成灶消費者覆蓋度有望不斷加強,滲透率穩步提升趨勢較為確定,后續行業整體維持兩位數增長值得期待。

四、我國集成灶行業發展前景廣闊

1、廚房電器市場保有量較低,行業蘊含廣闊空間

近年來我國主要廚房電器產品的保有量呈穩步上升的態勢,其中代表產品吸油煙機2017年城鎮和農村每百戶家庭的保有量分別為73.7臺和20.4臺,但仍顯著低于主要白色家電。從吸油煙機本身來看,其保有量的城鄉差距也較大。我國廚房電器產品的低保有量以及城鎮化進程的深入推進,將為行業發展帶來廣闊空間。

我國每百戶家庭白色家電和吸油煙機保有量情況

數據來源:公開資料整理

2、房地產市場健康發展帶來大量行業需求

廚房電器產品與房地產行業發展存在一定關聯性,從近幾年我國商品房銷售面積與廚房電器零售規模增速的比較來看,兩者基本呈同向變化的趨勢。

我國“十三五”規劃綱要明確指出,要保持房地產市場平穩運行,穩步化解房地產庫存,擴大住房有效需求,從而為本行業提供了有效的需求支持,房地產市場健康持續發展將為行業的可持續增長帶來需求保障。

3、收入水平增長帶來消費能力提升,為行業注入長期發展動力

改革開放尤其是進入21世紀以來,居民收入和生活水平逐年提高,人們愈發重視廚房環境的健康與舒適。2013年至2018年,我國城鎮和農村居民人均可支配收入分別由26467元、9430元增至39251元、14617元,與同期城鎮和農村居民每百戶家庭吸油煙機保有量存在顯著的正向變動關系。目前,我國廚房電器保有量仍處于較低水平,人均可支配收入的穩步增長,一方面能提高廚房電器的整體需求與購買能力,另一方面也有助于推動需求結構升級,消費者在購買廚房電器時將更加注重產品品質,中高端產品越來越受到人們的歡迎,行業消費層次提高趨勢較為明顯,以集成灶為代表的新型廚房電器具有廣闊的市場前景。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國集成灶行業市場全景調研及發展前景研判報告

《2026-2032年中國集成灶行業市場全景調研及發展前景研判報告》共七章,包含中國集成灶行業區域市場分析,中國集成灶行業重點企業分析,中國集成灶行業發展前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國集成灶行業發展歷程、產業鏈、零售規模及發展現狀分析:受消費結構調整影響,低端基礎款產品需求有所提高[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國集成灶行業重點企業對比分析:火星人vs浙江美大[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國集成灶行業全景速覽:市場規模迅猛增長,頭部企業搶占賽道[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)