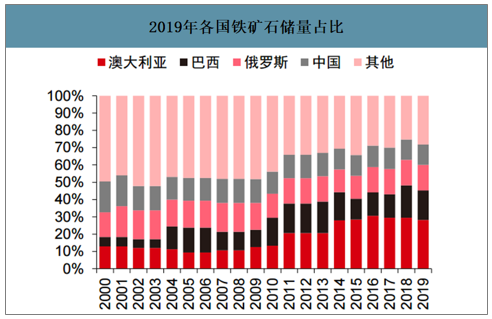

全球鐵礦石原礦儲(chǔ)量基本集中于澳洲、巴西、俄羅斯和中國(guó)四個(gè)國(guó)家。從總量上看,鐵礦石原礦儲(chǔ)量的上升主要是在2008-2010年之間以及2014年兩個(gè)階段,近4年來全球鐵礦石原礦儲(chǔ)量基本穩(wěn)定在1700億噸左右的水平。從不同國(guó)家的分布來看,澳、巴、俄、中四大國(guó)儲(chǔ)量占比在2010年以前基本維持在50%的水平,而在2016年以后則基本穩(wěn)定在70%左右的水平。

2019年各國(guó)鐵礦石儲(chǔ)量占比

數(shù)據(jù)來源:公開資料整理

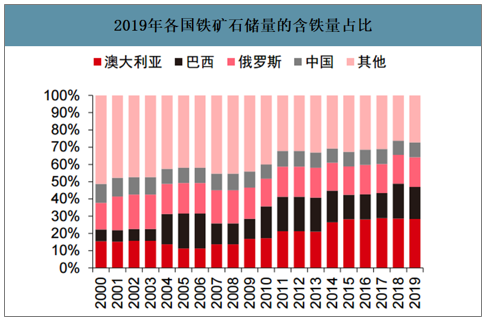

鐵元素儲(chǔ)量與原礦儲(chǔ)量并非完全一致,鐵元素儲(chǔ)量更能代表鐵礦資源豐富程度。從全球鐵礦石含鐵量來看,澳大利亞、巴西和俄羅斯鐵礦石儲(chǔ)量的含鐵量變化趨勢(shì)與原礦基本一致,目前三個(gè)國(guó)家的鐵元素儲(chǔ)量占比為64%左右。而中國(guó)雖然鐵礦原礦儲(chǔ)量較高但以低品礦為主,含鐵量35%左右的水平明顯低于世界平均。

2019年各國(guó)鐵礦石儲(chǔ)量的含鐵量占比

數(shù)據(jù)來源:公開資料整理

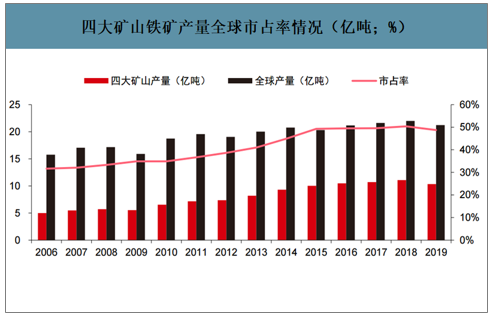

四大礦山市占率在2015年以后基本穩(wěn)定在50%左右,處于全球壟斷地位。澳大利亞和巴西為全球最大的鐵礦石供給國(guó),2019年澳洲和巴西產(chǎn)量分別占全球的43.8%與22.6%,而澳大利亞和巴西的鐵礦產(chǎn)量基本由四大礦山提供。在經(jīng)歷2010年以來的擴(kuò)產(chǎn)之后,四大礦山的市占率從2015年開始基本穩(wěn)定在全球50%的水平,形成了寡頭壟斷的行業(yè)格局。

四大礦山鐵礦產(chǎn)量全球市占率情況(億噸;%)

數(shù)據(jù)來源:公開資料整理

隨著我國(guó)進(jìn)入經(jīng)濟(jì)高速發(fā)展期,我國(guó)鋼鐵行業(yè)也迎來快速發(fā)展期,在國(guó)產(chǎn)鐵礦的緊缺的情況下,鐵礦進(jìn)口迎來高速增長(zhǎng)期,我國(guó)也在2003年成為世界第一大鐵礦石進(jìn)口國(guó)。

我國(guó)歷年鐵礦石進(jìn)口量及同比增速(百萬(wàn)噸;%)

數(shù)據(jù)來源:公開資料整理

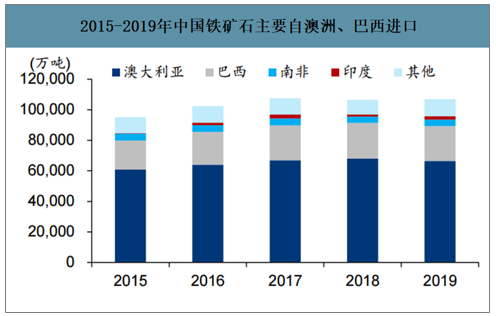

2015-2019年中國(guó)鐵礦石主要自澳洲、巴西進(jìn)口

數(shù)據(jù)來源:公開資料整理

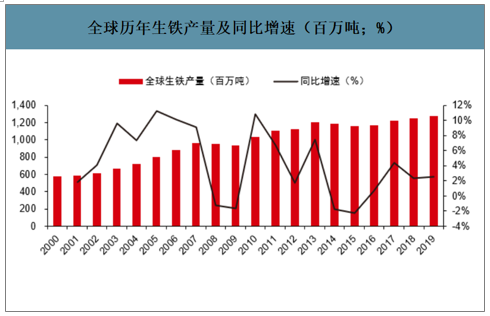

2008年鐵礦價(jià)格創(chuàng)新高后,席卷全球的金融危機(jī)對(duì)大宗商品的需求造成巨大沖擊,鋼材價(jià)格的大幅下跌使企業(yè)的盈利水平急劇倒退,世界各大鋼鐵生產(chǎn)國(guó)均出現(xiàn)明顯減產(chǎn),使得鐵礦需求受到明顯壓制。

全球歷年生鐵產(chǎn)量及同比增速(百萬(wàn)噸;%)

數(shù)據(jù)來源:公開資料整理

2011年下半年開始,鋼鐵行業(yè)下游需求雖然仍然具備一定韌性,但驅(qū)動(dòng)力度明顯低于前期政府大力刺激經(jīng)濟(jì)期間。在此背景之下,供應(yīng)端四大礦山憑借低成本優(yōu)勢(shì)開啟擴(kuò)產(chǎn)周期,全球市占率從2010年的35%提升至2015年的接近50%,使得鐵礦的供需結(jié)構(gòu)出現(xiàn)失衡,鐵礦價(jià)格明顯承壓。

2006-2019年四大礦山總產(chǎn)量(億噸)

數(shù)據(jù)來源:公開資料整理

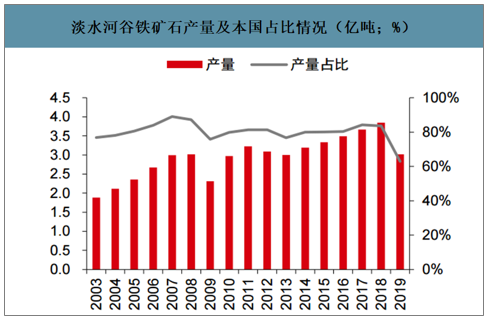

澳洲三大礦山占據(jù)澳洲74%的市場(chǎng),淡水河谷占據(jù)巴西80%以上的產(chǎn)量。2009年之前,力拓和必和必拓占領(lǐng)澳洲近80%左右的市場(chǎng),隨著FMG的迅速發(fā)展,澳洲形成三大礦山的格局。2019年這三家公司占據(jù)了澳洲鐵礦總產(chǎn)量的74%。淡水河谷產(chǎn)量長(zhǎng)期占據(jù)巴西80%左右的市場(chǎng),雖然在2019年受到礦山事故影響產(chǎn)量,但其在巴西一家獨(dú)大的地位難以撼動(dòng)。

淡水河谷鐵礦石產(chǎn)量及本國(guó)占比情況(億噸;%)

數(shù)據(jù)來源:公開資料整理

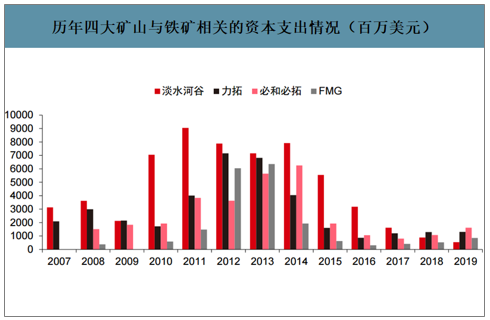

在中國(guó)鋼鐵行業(yè)的景氣帶動(dòng)下,四大礦山于2010年-2014年開啟資本開支擴(kuò)張期。從歷史資本支出情況來看,2010年-2014年四大礦山投入大量資本進(jìn)行產(chǎn)能擴(kuò)張。其重要?jiǎng)右蚴俏覈?guó)鋼鐵行業(yè)在2009年下半年重新開啟了景氣周期,鋼鐵下游的房地產(chǎn)復(fù)蘇帶動(dòng)粗鋼產(chǎn)量重返高增長(zhǎng),這也使得四大礦山有了擴(kuò)大產(chǎn)能的動(dòng)因。

歷年四大礦山與鐵礦相關(guān)的資本支出情況(百萬(wàn)美元)

數(shù)據(jù)來源:公開資料整理

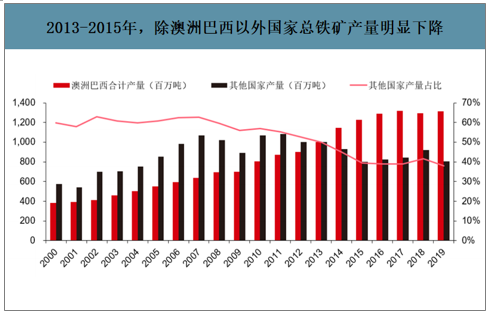

四大礦山的擴(kuò)產(chǎn)帶動(dòng)澳巴市占率提升,非主流礦份額明顯縮水。2011年下半年進(jìn)入了鋼鐵行業(yè)的景氣度下行周期內(nèi),使得鐵礦價(jià)格也開始明顯滑坡。在此背景之下,除澳大利亞和巴西以外的非主流礦山逐漸被擠出市場(chǎng),2013-2015年期間,非主流礦山的產(chǎn)量明顯下降。

2013-2015年,除澳洲巴西以外國(guó)家總鐵礦產(chǎn)量明顯下降

數(shù)據(jù)來源:公開資料整理

澳洲、巴西主導(dǎo)全球鐵礦石海運(yùn)貿(mào)易

數(shù)據(jù)來源:公開資料整理

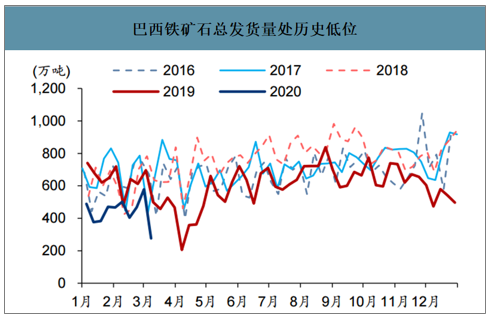

巴西鐵礦石總發(fā)貨量處歷史低位

數(shù)據(jù)來源:公開資料整理

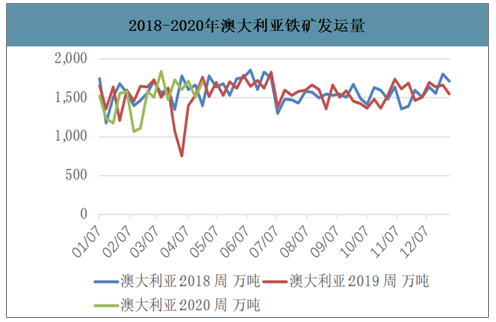

2018-2020年澳大利亞鐵礦發(fā)運(yùn)量

數(shù)據(jù)來源:公開資料整理

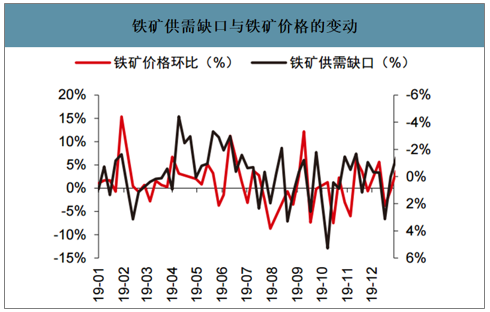

2016年以來,地產(chǎn)強(qiáng)勢(shì)周期的重啟帶動(dòng)鋼材需求,供給側(cè)改革的推進(jìn)改善供給結(jié)構(gòu),鋼鐵行業(yè)的春天再度來臨,帶動(dòng)鐵礦價(jià)格也迎來明顯復(fù)蘇。在此期間,由于鋼廠利潤(rùn)處于非常高的水平,鋼鐵企業(yè)偏向于加速增產(chǎn)。雖然后續(xù)打擊地條鋼后廢鋼價(jià)格大幅下降對(duì)鐵礦需求及價(jià)格形成一定擠壓,但2019年初巴西礦難及澳洲氣候因素的影響,使得鐵礦供給大幅縮減,階段性的錯(cuò)配使得鐵礦價(jià)格大幅抬升。

鐵礦供需缺口與鐵礦價(jià)格的變動(dòng)

數(shù)據(jù)來源:公開資料整理

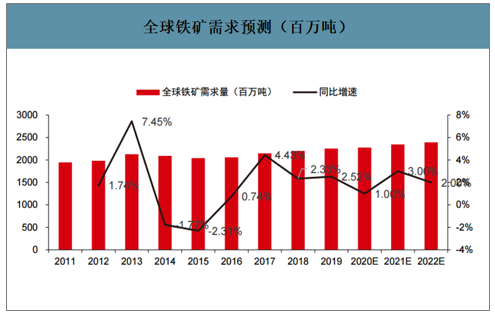

預(yù)計(jì)中國(guó)對(duì)沖其他需求國(guó)產(chǎn)量下滑影響,2020-2022年鐵礦需求仍將保持正增長(zhǎng)。近四年全球的生鐵產(chǎn)量均同比提升,2019年同比提高2.52%至2253.97百萬(wàn)噸。2020年受全球疫情影響,較多數(shù)國(guó)家生鐵產(chǎn)量均會(huì)有所下滑,以歐洲最為明顯。但是中國(guó)作為生鐵最大的產(chǎn)量國(guó),預(yù)計(jì)依舊能保持2%左右的增速,將對(duì)沖其他國(guó)產(chǎn)量下滑的影響,帶來生鐵產(chǎn)量和鐵礦需求1%的增速。隨著疫情影響的結(jié)束,預(yù)計(jì)2021年之后各國(guó)產(chǎn)量有所回升,全球的生鐵產(chǎn)量增幅擴(kuò)大,綜合判斷2020/2021/2022年全球鐵礦需求增速為1%/3%/2%。

全球鐵礦需求預(yù)測(cè)(百萬(wàn)噸)

數(shù)據(jù)來源:公開資料整理

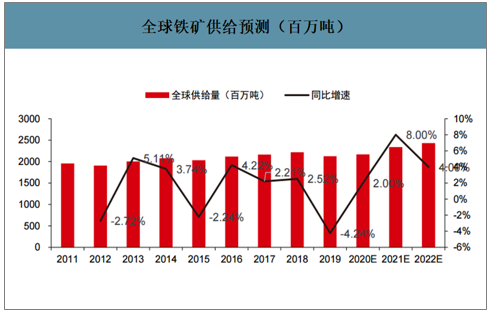

預(yù)計(jì)澳洲巴西的四大礦山仍是供給增加主力,2020-2022年鐵礦供給增速略高于需求。目前主要礦石生產(chǎn)國(guó)澳大利亞的鐵礦產(chǎn)量受疫情影響不大,很有可能能夠順利實(shí)現(xiàn)全年目標(biāo),而巴西、印度、南非以及其他生產(chǎn)國(guó)均因?yàn)橐咔槭艿搅艘欢ǔ潭鹊挠绊憽kS著時(shí)間的推進(jìn),2020年下半年受疫情的影響料將繼續(xù)弱化,全球全年產(chǎn)量有望重新實(shí)現(xiàn)正增長(zhǎng),預(yù)計(jì)2020/2021/2022年全球鐵礦供給增速分別為2%/6%/7%,其中四大礦山供給增加1027/1089/1142萬(wàn)噸,同比增長(zhǎng)4%/6%/5%。

全球鐵礦供給預(yù)測(cè)(百萬(wàn)噸)

數(shù)據(jù)來源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國(guó)鐵礦石行業(yè)市場(chǎng)競(jìng)爭(zhēng)模式及發(fā)展前景預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示:2020-2022年全球鐵礦格局將逐漸趨于寬松,預(yù)計(jì)鐵礦價(jià)格將下移至70美元。預(yù)計(jì)2020-2022年全球的鐵礦需求及供給均將取得正增長(zhǎng),其中供給的增速大于需求增速,供需缺口逐漸縮窄,并在2022年轉(zhuǎn)負(fù)為正。

2020-2022年全球鐵礦石供需平衡表預(yù)測(cè)(百萬(wàn)噸)

- | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E |

生鐵產(chǎn)量 | ||||||

中國(guó) | 714 | 771 | 809 | 826 | 842 | 859 |

歐盟28國(guó) | 93 | 91 | 87 | 83 | 85 | 88 |

日本 | 78 | 77 | 75 | 71 | 75 | 78 |

韓國(guó) | 47 | 47 | 48 | 47 | 48 | 49 |

其他 | 286 | 260 | 259 | 265 | 279 | 281 |

全球生鐵產(chǎn)量 | 1218 | 1247 | 1278 | 1291 | 1330 | 1356 |

全球鐵礦需求量 | 2149 | 2199 | 2254 | 2277 | 2345 | 2392 |

同比 | 4% | 2% | 3% | 1% | 3% | 2% |

鐵礦供給量 | ||||||

澳大利亞 | 883 | 835 | 836 | 861 | 904 | 949 |

力拓 | 282 | 291 | 281 | 283 | 294 | 309 |

必和必拓 | 231 | 241 | 240 | 249 | 261 | 274 |

FMG | 170 | 170 | 168 | 176 | 188 | 203 |

巴西 | 436 | 460 | 480 | 494 | 519 | 534 |

淡水河谷 | 367 | 385 | 302 | 320 | 346 | 356 |

四大礦山 | 1050 | 1086 | 991 | 1027 | 1089 | 1142 |

同比 | 2% | 3% | -9% | 4% | 6% | 5% |

印度 | 202 | 205 | 234 | 222 | 233 | 240 |

南非 | 62 | 67 | 67 | 66 | 69 | 71 |

其他 | 580 | 717 | 506 | 522 | 570 | 661 |

全球供給量 | 2163 | 2217 | 2123 | 2165 | 2295 | 2456 |

同比 | 2% | 3% | -4% | 2% | 6% | 7% |

供需缺口(百萬(wàn)噸) | 14 | 18 | -131 | -111 | -49 | 64 |

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)鐵礦石行業(yè)市場(chǎng)全景評(píng)估及發(fā)展策略分析報(bào)告

《2026-2032年中國(guó)鐵礦石行業(yè)市場(chǎng)全景評(píng)估及發(fā)展策略分析報(bào)告》共十三章,包含鐵礦石行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),鐵礦石行業(yè)投資戰(zhàn)略研究,中國(guó)鐵礦石行業(yè)項(xiàng)目融資對(duì)策等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢