一、全球硅片市場:半導體升級驅動,2019年市場規模112億美元

半導體硅片又稱硅晶圓片,是制作集成電路的重要材料,通過對硅片進行光刻、離子注入等手段,可以制成集成電路和各種半導體器件。硅片是以硅為材料制造的片狀物體,直徑有6英寸、8英寸、12英寸等規格。

半導體硅片分類情況(毫米、微米、平方厘米、克、英寸)

晶圓尺寸:毫米 | 晶圓尺寸:英寸 | 厚度:微米 | 面積:平方厘米 | 重量:克 |

50.8 | 2 | 279 | 20.26 | 1.32 |

76.2 | 3 | 381 | 45.61 | 4.05 |

100 | 4 | 525 | 78.65 | 9.67 |

125 | 5 | 625 | 112.72 | 17.87 |

150 | 6 | 675 | 176.72 | 27.82 |

200 | 8 | 725 | 314.16 | 52.98 |

300 | 12 | 775 | 706.21 | 127.62 |

智研咨詢發布的《2020-2026年中國半導體晶圓制造材料行業市場全景調研及投資潛力研究報告》顯示:受終端半導體市場需求上行影響,全球半導體晶圓制造產能也隨之提升,2018年全球硅晶圓產能為1945萬片/月,預計到2022年全球硅晶圓產能將上升至2391萬片/月,較2018年增長22.93%,年復合增長率為5.3%。

2018-2022年全球硅晶圓產能情況(萬片/月)

數據來源:公開資料整理

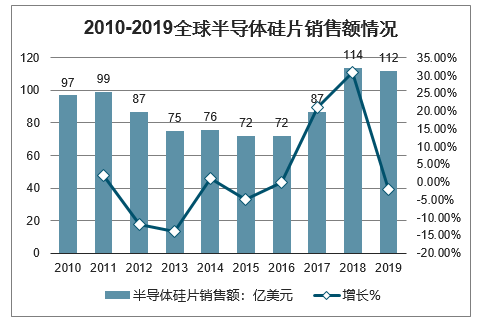

進入到21世紀以來,全球單晶硅片行業的發展經歷興盛——低迷——再度崛起。興盛期間,行業市場規模曾經超過100億美元,而在下游需求不振的影響下,單晶硅片價格屢屢下滑,行業規模不斷下降,且本已進入眾多企業研發范疇的18英寸單晶硅片技術也因此而擱淺。2017年以來,行業下游市場需求提升,行業銷量逐漸上升,2019年全球硅晶圓市場銷售額出現小幅下滑至112億美元,同比減少約2%,但整體表現相對穩定。

5G/AI/IoT開啟第四次工業革新,云計算數據量和終端電子產品需求大幅增加,2020年硅片行業將重拾增長。

2010-2019全球半導體硅片銷售額及增長情況

數據來源:公開資料整理

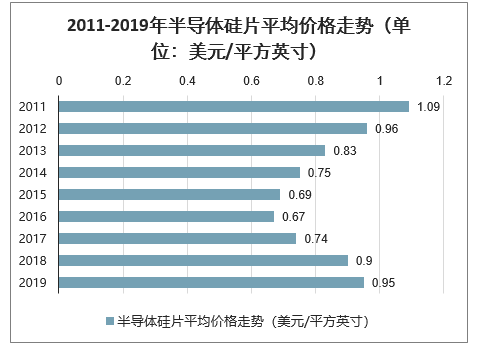

從行業價格的維度來看,全球半導體硅片價格在2008年受金融危機影響,價格呈斷崖式下跌,在2016年達到近十年以來的低谷。從2016年開始半導體硅片價格步入復蘇通道,且上漲勢頭強勁,從2016年的0.67美元/平方英寸逐漸上漲至2019年的0.95美元/平方英寸。

由于半導硅片企業在上一個行業低谷中紛紛減產,而新產線的達成一般至少要兩年時間,短期內半導體硅片產能無法快速提升。芯片企業選擇接受逐漸上漲的硅片價格而避免缺少原材料帶來的機會成本。因此,目前的半導體硅片市場還處于緊平衡狀態,半導體硅片進一步漲價的趨勢將延續。

2011-2019年半導體硅片平均價格走勢(單位:美元/平方英寸)

數據來源:公開資料整理

二、中國大陸硅片市場

1、半導體材料國產化,實現突破性增長

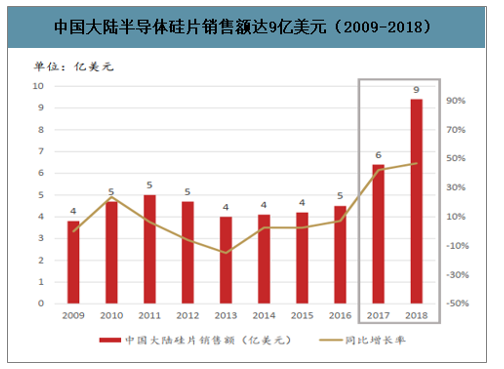

全球半導體制造中心向中國轉移趨勢不變,中國大陸芯片產能加速擴張,將持續推動中國大陸硅片市場規模增速高于全球

中國大陸半導體硅片銷售額達9億美元(2009-2018)

數據來源:公開資料整理

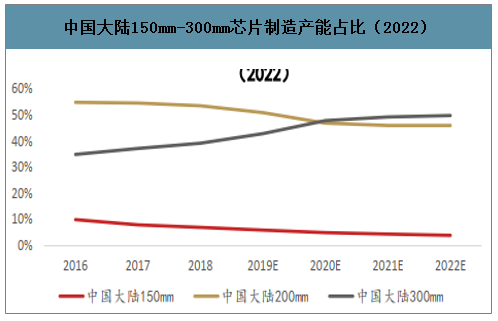

2016-2022年中國大陸150mm-300mm芯片制造產能占比情況

數據來源:公開資料整理

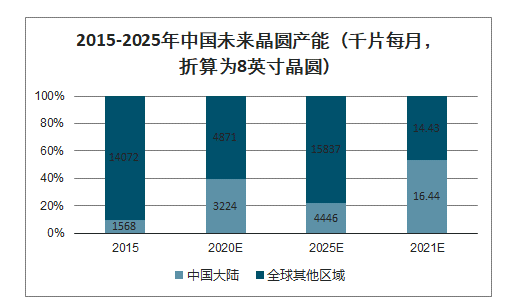

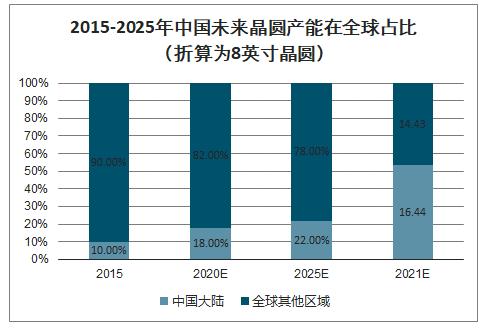

2、至2025年,興建晶圓產能陸續開出,推動中國大陸晶圓產能突破性增長

中國大陸從建廠高峰逐漸跨越至擴產的時期到來,2017至2020年中國大陸擬新建晶圓廠占全球42%;2020年開始隨著建設逐漸完成,設備搬入產線,晶圓廠開始進入試產到擴產的階段,未來5年,中國晶圓產能將迎來突破性的快速提升。

2015-2025年中國未來晶圓產能(千片每月,折算為8英寸晶圓)

數據來源:公開資料整理

2015-2025年中國未來晶圓產能在全球占比(折算為8英寸晶圓)

數據來源:公開資料整理

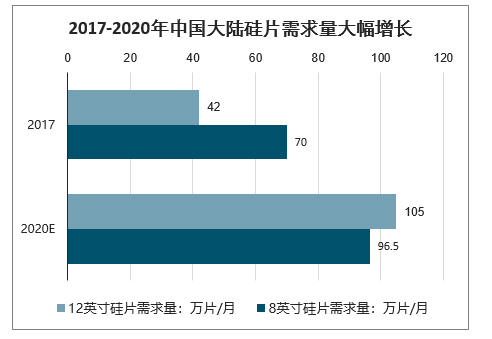

3、國產硅片機遇:“中國芯”大規模擴產,國內硅片出現缺口

大硅片供給量增速低于需求量增速,國內芯片制造商在大規模擴產下急需補足硅片來源,為國產硅片制造商帶來機遇。

國內芯片擴產需要大量硅片:2017至2020年,中國芯片產能將從276萬片/月增長至460萬片/月,年復合增長率18.5%,增速高于全球平均水平。

•大硅片產量將供不應求:硅片生產線的建設周期較長,一般為2-3年,意味著在未來的一段時間內大硅片產能不具備快速提升的基礎,使得大硅片市場供不應求;預測未來3-5年內全球12英寸硅片的供給和需求依舊存在缺口,并且缺口會隨著半導體周期的景氣程度回暖而越來越大,至2022年將會有100萬片/月的缺口

2017-2020年中國大陸硅片需求量大幅增長

數據來源:公開資料整理

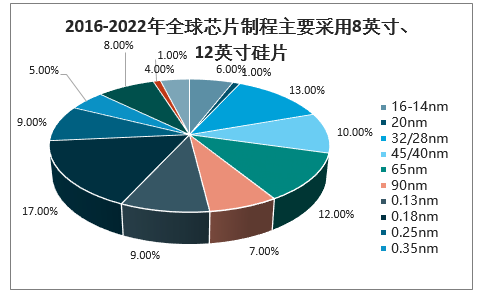

三、12英寸大硅片需求量快速增長,受益于半導體高端需求拉動,依照全球產值劃分,12英寸硅片產能占比64%、8英寸占比28%

12英寸大硅片主要用于90nm以下制程的集成電路芯片,例如邏輯芯片(GPA、CPU、FGPA)、存儲芯片(SSD、DRAM)等先進制程的芯片,因此直接受益于智能手機、計算機、云計算、人工智能等終端半導體產品技術升級的需求拉動。

•12英寸受益于先進制程加速升級:5G、IoT、人工智能、云計算、大數據等技術導入,帶動半導體技術加速升級,進而推動12英寸硅片需求。

2012-2022年全球12英寸大硅片需求量情況

數據來源:公開資料整理

2002-2023年全球12英寸晶圓廠數量情況

數據來源:公開資料整理

2016-2022年全球8英寸大硅片需求量情況

數據來源:公開資料整理

12英寸硅片通常用于90nm以下半導體制程:需求來源于邏輯芯片(CPU、GPU)、存儲芯片、FPGA與ASIC等高端領域。

•8英寸硅片通常用于90nm以上半導體制程,需求來源于功率器件、電源管理器、MEMS、顯示驅動與指紋識別芯片領域。

•硅片尺寸朝向12英寸演進為主流趨勢,但8英寸硅片依然具有應用優勢:硅片尺寸越大,可制造芯片數量就越多,使得單位芯片成本下降,因此全球先進制程皆采用12英寸硅片;但是,8英寸需求量也同時增長;在部分功率器件和傳感器領域,8英寸硅片的經濟效益較高,且技術革新使部分6英寸硅片升級采用8英寸硅。

2016-2022年全球芯片制程主要采用8英寸、12英寸硅片

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體硅片行業市場深度分析及投資方向研究報告

《2026-2032年中國半導體硅片行業市場深度分析及投資方向研究報告》共四章,包含單晶硅片行業篇,外延片行業篇,領先企業篇等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國半導體硅片行業全景速覽:行業出貨量逐年攀升,國產化率大幅提高[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)