頭盔主要分4種:全盔、3/4盔、半盔、上掀式盔。從安全性角度來講的話,全盔的防護效果最好,可以保護頭部所有位臵,包括下巴,缺點是透氣性不好;3/4盔,保護了頭部的四分之三,兼顧防護性和透氣性;半盔,佩戴方便,但只能防護頭頂區域,防護性有欠缺;上掀式盔又稱揭面盔,是全盔的一種“補充款”,可以把下巴裝臵完全翻上去,從全盔變成3/4盔,佩戴方便,防護性好。

四種頭盔類型

數據來源:公開資料整理

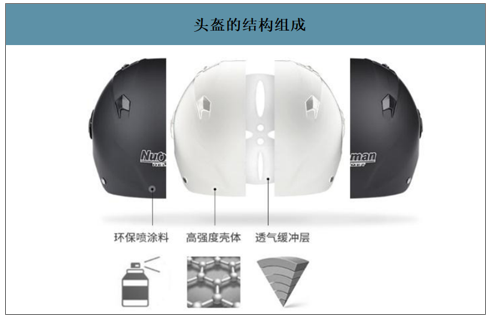

頭盔組成:一般包括外殼、緩沖層、內襯層、護顎、系帶、護目鏡等。外殼是頭盔的最外層,在撞擊時承受和分散沖擊,所以外殼材料的選用非常重要;緩沖層在遇到大力沖擊時起到緩沖效果,通常選用能吸收碰撞能量、無毒、無害、吸汗、透氣的材料制成。

頭盔的結構組成

數據來源:公開資料整理

外殼材料是頭盔安全性的核心,ABS及PC材料最為常用。影響頭盔安全保護能力的因素主要包括:頭盔的保護區域、頭盔的位臵穩定性、拉帶系統的承受能力、對于撞擊、穿刺的保護能力等。頭盔外殼是頭盔的最外層,在撞擊時承受和分散沖擊,是保護頭部的第一道防線,因此頭盔外殼材質是頭盔安全性的核心。常用的材料為ABS或PC,其中ABS材料制作的頭盔,以民用及成本相對低廉的頭盔產品;而PC材料因其韌性及抗沖擊性相對較好,所以多用于制作摩托車中高端頭盔及賽車頭盔等;PC/ABS合金兼具兩種材料優點,應用也十分廣泛;玻纖、碳纖維頭盔及尼龍頭盔質量相對較高、價格昂貴,屬于高端頭盔外殼材料。

頭盔外殼材料特點及應用差異

頭盔外殼材料 | 成分 | 材料特點 | 價格 | 應用頭盔類型 | 應用占比 |

PC | 聚碳酸酯 | 耐沖擊性優異,拉伸強度、彎曲壓縮強度高,蠕變性小,尺寸穩定 | 低 | 民用及低廉頭盔 | 常用 |

ABS | 苯乙烯-丙烯腈-丁二烯三元嵌段共聚物 | 強度高、韌性好、抗沖擊能力強、尺寸穩定性好、易于加工成型 | 低 | 摩托車及中高端頭盔 | 常用 |

PC/ABS | PC和ABS塑料合金 | 克服PC的低溫脆性,剛韌平衡性最好 | 中 | 中高端頭盔 | 常用 |

玻纖增強材料 | 玻璃纖維與熱固性或熱塑性樹脂復合而成 | 質輕、高強、防腐、保溫、絕緣、隔音 | 高 | 賽車等高端頭盔 | 不常用 |

碳纖維復合材料 | 腈綸和粘膠纖維做原料,高溫碳化而成 | 很堅固、很輕 | 高 | 賽車等高端頭盔 | 不常用 |

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國頭盔行業發展戰略規劃及投資規模預測報告》數據顯示:2018年國內摩托和頭盔市場銷售額約為16億元,同比增長22%,2019年預計增速將增至50%,銷售額將達到24億元。按照摩托車頭盔100元一個的保守價格測算,2019年國內摩托車頭盔銷量僅為2400萬個,相比于2019年摩托車約1億輛的保有量,和電動車約3億輛的保有量來說,頭盔需求增長空間巨大。

國內摩托車頭盔銷售額(億元、%)

數據來源:公開資料整理

國內頭盔市場集中度逐漸提高,國內頭盔主力企業一部分是本土企業,一部分是外資和合資企業,其中國內中高端頭盔市場里面,AGV、SHOEI、ARAI等國外品牌占據了絕大部分高端市場份額,高端頭盔價格都在千元以上,國內企業起步較晚,主攻中低端領域,比如江門鵬程LS2、蘭溪野馬YEMA等知名國內品牌依靠高性價比逐漸實現國產替代。在國內頭盔注冊企業中,注冊資本100萬以下的企業占比達到一半,注冊資本5000萬以上的企業占比為6%。從地域上看,國內頭盔產業相關企業主要分布東部沿海地區,其中廣東頭盔相關企業數量遙遙領先。

國內摩托車頭盔主要品牌銷售額占比

數據來源:公開資料整理

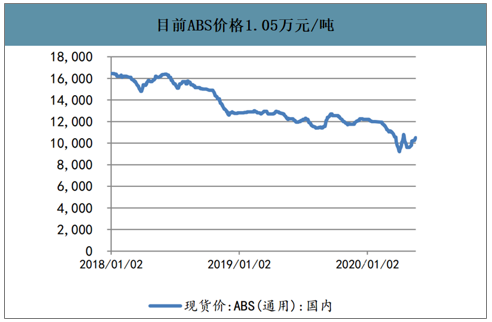

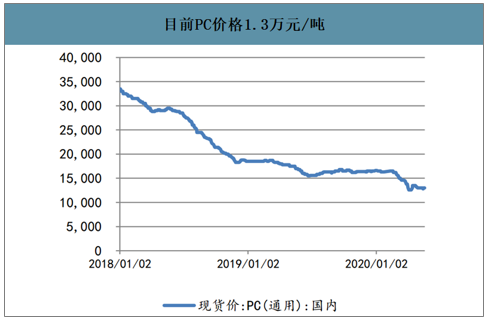

新政下,3億頭盔的材料需求在20萬噸左右,市場規模30億元左右。一般頭盔外殼材料500克/個,而緩沖材料100克/個計算。3億頭盔的材料需求:外殼材料15萬噸,緩沖材料3萬噸。考慮到頭盔質量差異巨大,中高端頭盔耗材單位成本明顯偏高,疊加中國還存在約6700多萬輛摩托車。因此可以粗略估算,新政下頭盔需求所需要的塑料和緩沖材料的在20萬噸左右,對應增量市場需求在30億元左右(目前PC價格1.30萬元/噸,ABS價格1.05萬元/噸,EPS價格0.7萬元/噸,考慮后期材料部分漲價)。

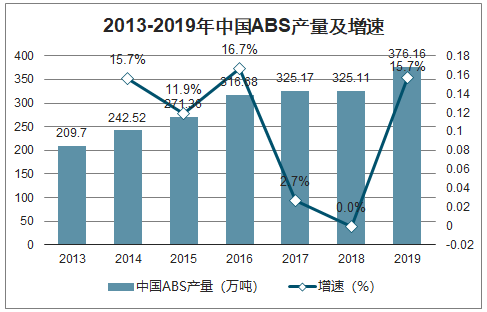

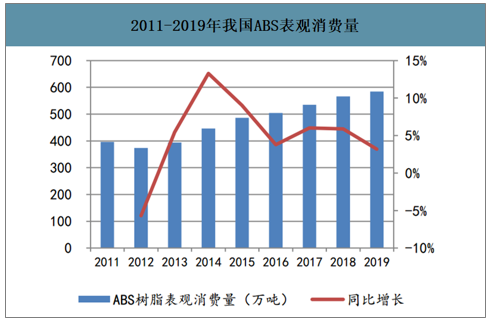

2019年國內ABS樹脂產能接近420萬噸,整體供應格局高度集中,主要分布在華東、東北、華北地區,且呈現出一定的壟斷態勢。2019年我國ABS樹脂產量增長至376.16萬噸,進口量204萬噸(同比增長1.4%),表觀消費量584.33萬噸(同比增長3.18%)。

2013-2019年中國ABS產量及增速

數據來源:公開資料整理

2011-2019年我國ABS表觀消費量

數據來源:公開資料整理

目前ABS價格1.05萬元/噸

數據來源:公開資料整理

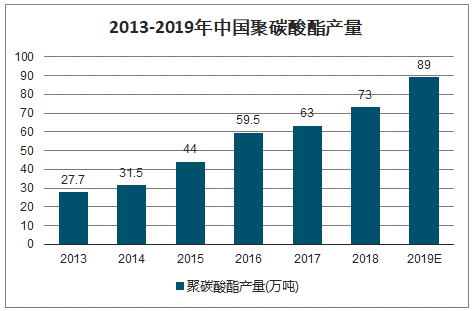

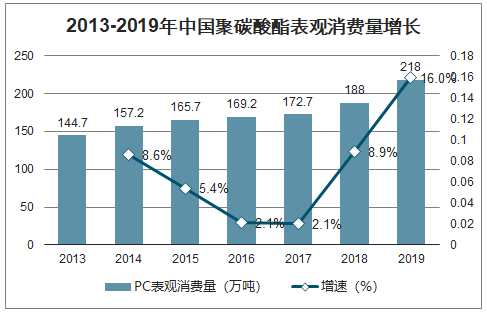

2013年我國聚碳酸酯產量僅為27.7萬噸,而2018年產量規模達到了73萬噸,2018年產量增速為15.9%,中國已成為全世界最大聚碳酸酯生產國。2013-2018年復合增速為21.4%,預計2019年我國聚碳酸酯產量約為89萬噸。2019年中國聚碳酸酯(PC)表觀消費量為218萬噸,同比增長15.8%。

未來幾年國內PC產能或將集中釋放,進入過剩行情。巨大的市場需求、產品的高附加值,未來幾年將是中國聚碳酸酯產能的集中釋放期。中國目前有將近20個擬在建聚碳酸酯項目,合計總產能超過460萬噸/年;保守預計到2023年中國將有241萬噸/年的聚碳酸酯產能釋放,屆時中國聚碳酸酯總產能將近360萬噸/年。

2013-2019年中國聚碳酸酯產量

數據來源:公開資料整理

2013-2019年中國聚碳酸酯表觀消費量增長

數據來源:公開資料整理

目前PC價格1.3萬元/噸

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)