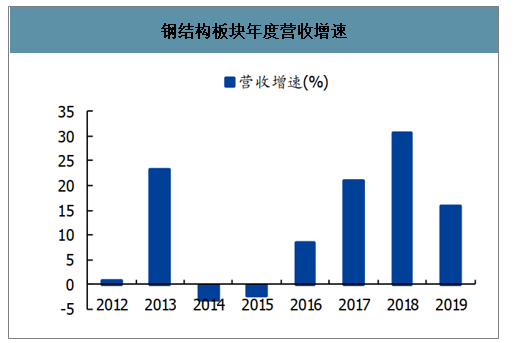

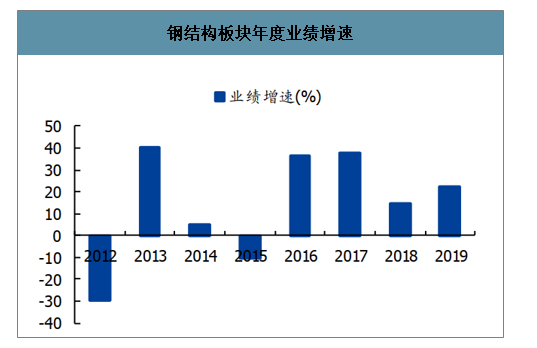

2019年鋼結構板塊營收業績出現分化,2020Q1依然強勁。智研咨詢發布的《2020-2026年中國裝配式鋼結構行業發展動態及投資決策建議分析報告》顯示:2019年鋼結構板塊營收/業績分別增長15.8%/22.1%,較2018年分別變動-14.9/+7.3個pct,營收增速在上年高基數的背景下有所放緩但仍保持較快增長,而業績則實現加速增長,板塊整體展現了較好的盈利增長能力。近年來政策持續推廣鋼結構建筑,加之人工成本不斷上升,促裝配式建筑加快發展,鋼結構建筑滲透率不斷提升,行業需求較快增長。另一方面,隨著鋼價波動加大、營改增以及環保趨嚴,部分中小型鋼構企業利潤不斷壓縮而逐漸退出市場,行業供需結構改善,上市龍頭市占率不斷提升,收入及業績呈現較快的增長態勢。2020Q1營收與業績分別較2019年變動-14.7%/27.6%,在疫情背景下收入展現一定韌性、業績增長依然強勁。

鋼結構板塊年度營收增速

數據來源:公開資料整理

鋼結構板塊年度業績增速

數據來源:公開資料整理

鋼結構板塊季度累計營收及業績增速

數據來源:公開資料整理

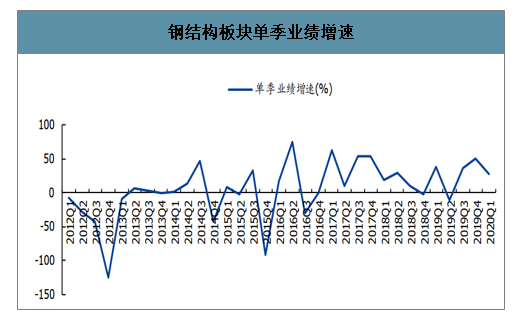

鋼結構板塊單季營收增速

數據來源:公開資料整理

鋼結構板塊單季業績增速

數據來源:公開資料整理

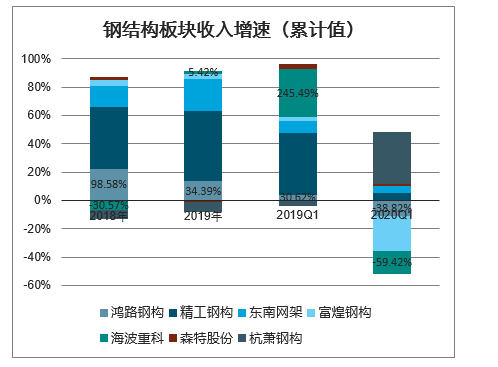

2019年鋼結構板塊收入增速排名前三的為海波重科、鴻路鋼構、精工鋼構;業績增速排名前三的分別為精工鋼構、東南網架、鴻路鋼構。其中:1)鴻路鋼構2019年鋼結構產能/產量達到240/187萬噸,分別同增約50%/30%,新建產能持續釋放推動收入較快增長;2020Q1疫情環境下營收業績下滑符合預期,預計3月底以來公司生產經營逐步恢復,進入Q2以來公司通過增加排班、加大產線工人招募等方式加緊趕工,預計Q2公司訂單與盈利增速有望加快回升。2)精工鋼構2019年業績大增126%,公司傳統鋼結構業務受益行業景氣度、集中度提升穩健增長,集成及EPC優勢業務顯著放量;2020Q1公司在建項目顯著多于去年同期,營收同比依然增長6%,業績逆勢較快增長20%,公司已連續三年訂單超百億,在手充足訂單助力公司持續穩健增長。

鋼結構板塊收入增速(累計值)

數據來源:公開資料整理

鋼結構板塊業績增速(累計值)

數據來源:公開資料整理

毛利率盈利能力有所回落,資產負債率持續提升。2019年鋼結構板塊毛利率較2018年小幅下降0.33個pct,其中:1)鴻路鋼構毛利率下降1.4個pct至14.2%,主要系公司制造加工業務處于產能快速建設期、產能利用率階段性處于較低水平,短期毛利率有所下滑所致。2)精工鋼構毛利率提升1.5個pct至15.2%,主要系公司傳統鋼結構業務利潤率持續回升、EPC業務利潤率大幅提升驅動公司整體毛利率明顯改善所致。2019年鋼結構板塊整體稅金占收入比較上年同期小幅下降0.02個pct,基本持平。期間費用率下降0.3個pct,主要系行業融資環境改善,融資成本有所下降所致。資產減值占收入比回落0.1個pct。凈利率為4.6%,提升0.2個pct。經營性現金流情況持續優異,占收入的比提升0.12個pct;營運周轉率均有所提升,負債率則較去年同期增加1.23個pct。2020Q1毛利率15.5%,較19Q1提升1.25個pct,在疫情環境下經營仍然較為穩健;收入減少致周轉率有所下降;資產負債率則延續提升趨勢,行業龍頭近期普遍推出再融資方案,如若順利發行則有望促進負債率顯著下行。

鋼結構板塊財務數據分析(累計值)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼結構行業市場全景調查及投資機會研判報告

《2026-2032年中國鋼結構行業市場全景調查及投資機會研判報告》共十一章,包含中國鋼結構行業代表性企業布局案例研究,中國鋼結構行業市場前景預測及發展趨勢預判,中國鋼結構行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國鋼結構行業產業鏈、產量及趨勢研判:隨著城市化進程的加快,我國鋼結構產量不斷增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)