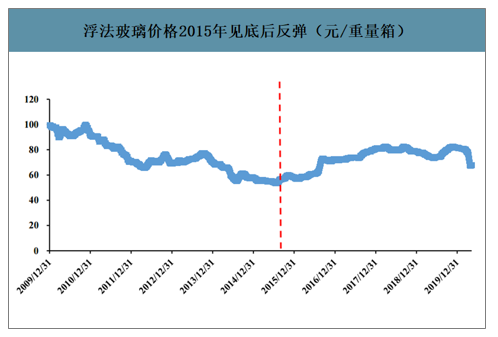

過去10年浮法玻璃價格走勢對應了我國玻璃行業發展的兩個時期,從2009年到2015年的產能快速擴張期,價格一路走低;到在產能產能平臺期(15年至今),價格開始反彈。過去10年,浮法玻璃價格平均值為73.5元/重量箱,最大值為99.7,最小值為53.3,當前的歷史百分位為43.5%,處于中部偏下的位置。

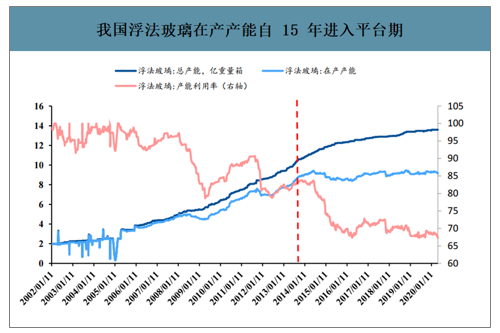

我國浮法玻璃在產產能自15年進入平臺期

數據來源:公開資料整理

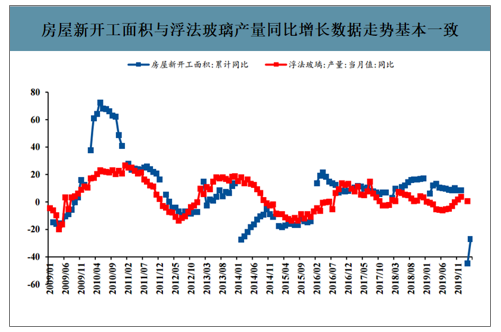

房屋新開工面積與浮法玻璃產量同比增長數據走勢基本一致

數據來源:公開資料整理

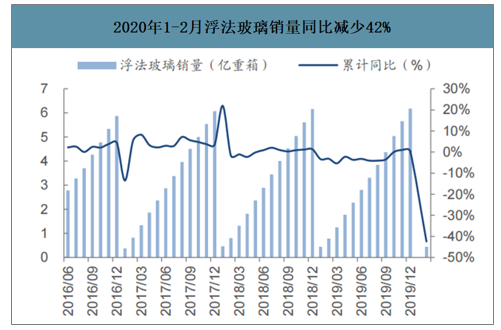

智研咨詢發布的《2020-2026年中國浮法玻璃行業市場運行態勢及未來發展前景報告》數據顯示:2020年1-2月浮法玻璃累計銷售0.45億重箱,同比減少42%,反應在疫情影響和復工尚未完全開啟下的需求情況。目前下游行業復工復產已全面鋪開,行業需求正得到快速恢復,整體行業需求有望出現持續回暖。

2020年1-2月浮法玻璃銷量同比減少42%

數據來源:公開資料整理

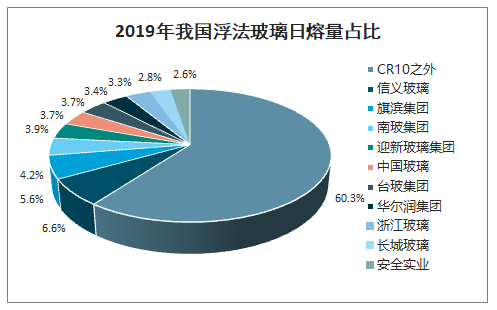

2019年我國浮法玻璃日熔量占比

數據來源:公開資料整理

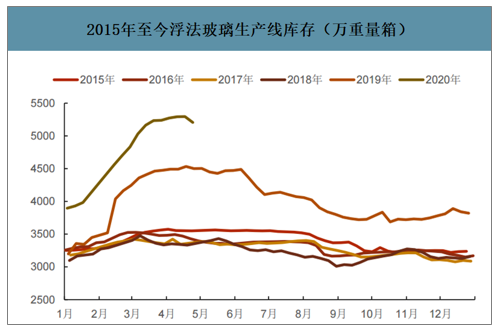

截至2020年4月底全國浮法玻璃均價為67.82元/重箱,比2019年同期下滑8.7%。雖然近期庫存出現拐點,但預計當前企業的高庫存仍需要進一步釋放,上半年價格可能還有下行壓力。截至4月底已有4400t/d的產能冷修(預計全年冷修產能約11900d/t),且上半年冷修的產線一般要到Q4才能復產,而Q3還會有其他計劃內產線冷修,因此Q3或是年內的產能低點,同時下游施工需求有望回暖,從而扭轉玻璃價格的跌勢。

浮法玻璃價格2015年見底后反彈(元/重量箱)

數據來源:公開資料整理

2015年至今浮法玻璃生產線庫存(萬重量箱)

數據來源:公開資料整理

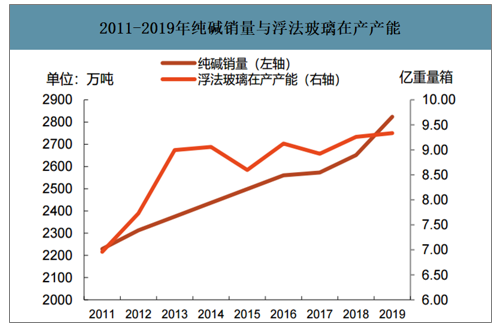

純堿處于產能周期高點,玻璃產能增長放緩對純堿需求的影響較大。玻璃主要是通過在產產能的變動直接影響純堿需求端,從歷史數據看,純堿銷量與浮法玻璃在產產能變動的方向基本一致。從供給端來看,純堿的供給變化主要受新增產能和限產政策的影響,而生產線冷修時間較短,一般不超過15天,因此對于整體的供給影響不大。2013-2015年國內純堿產能從3099.42萬噸降至2907萬噸,處于去產能周期;2016年起產能再度擴張,2019年達到3314萬噸,YOY+9.05%。2020年預計新增投產的純堿產能有125萬噸,YOY+3.77%,其中江蘇德邦60萬噸、甘肅金昌25萬噸、青海發投20萬噸和河南駿化20萬噸,增速雖明顯放緩但還是快于下游玻璃產能1.5%的增速。

2011-2019年純堿銷量與浮法玻璃在產產能

數據來源:公開資料整理

2013-2019年純堿產能/產量

數據來源:公開資料整理

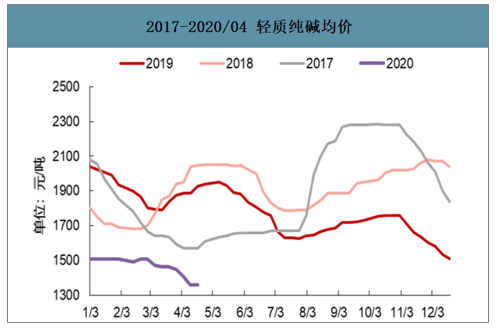

預計純堿價格20年將低位企穩,上行空間有限。根據密度等物理性質的不同,純堿一般可分為重質純堿和輕質純堿,其中重質純堿是玻璃的主要生產原料,一般價格比輕質純堿高100-200元左右。雖然純堿下游的玻璃需求有所回暖,但由于產能處于歷史高位,2019年來純堿價格持續下滑,截至2020年4月底,重質純堿現貨均價為1418元/噸,比年初下滑12%。目前純堿受制于自身產能高位以及下游玻璃產能增長放緩,預計短期價格將持續偏弱,但由于部分企業已處于虧損狀態且行業有望同步實施協議減產,因此價格繼續向下空間有限,綜合來看2020年價格或企穩。

2017-2020/04重質純堿均價

數據來源:公開資料整理

2017-2020/04輕質純堿均價

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國浮法玻璃行業市場全景評估及產業前景研判報告

《2026-2032年中國浮法玻璃行業市場全景評估及產業前景研判報告》共八章,包含中國浮法玻璃產業鏈全景梳理及布局狀況研究,中國浮法玻璃行業重點企業布局案例研究,中國浮法玻璃行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國浮法玻璃行業全景速覽:市場消費需求升級,推動行業高質量發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國浮法玻璃行業重點企業分析:福耀玻璃VS旗濱集團[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)