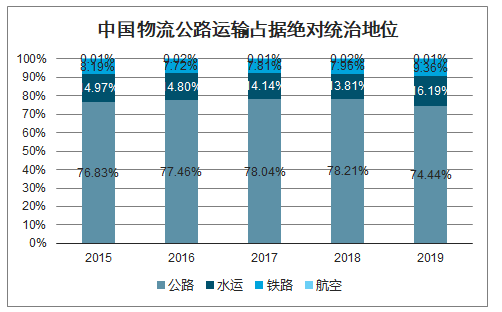

中國經濟轉向高質量發展,成本過高已成為物流行業發展的主要矛盾,究其原因主要在于未充分發揮鐵路貨運低成本、低消耗、高效率優勢。近年來,國家相繼發布多項政策支持公轉鐵、集裝箱多式聯運發展,以提升鐵路貨運在物流業占比。

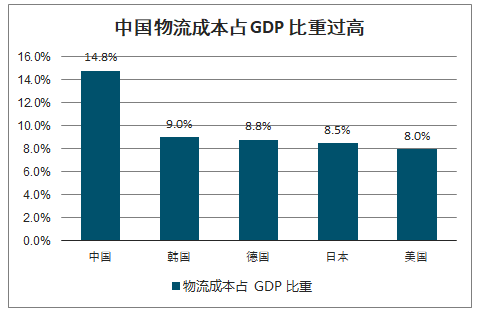

目前,中國社會物流總費用占GDP比重仍居高不下,近年來持續穩定在14%以上,而發達國家多數維持在8-9%。因此,中國物流行業還有較大的發展和提升空間。因而在政策層面,降本增效效果明顯的物流信息化越來越多被提起。

中國物流成本占GDP比重過高

數據來源:公開資料整理

中國物流公路運輸占據絕對統治地位

數據來源:公開資料整理

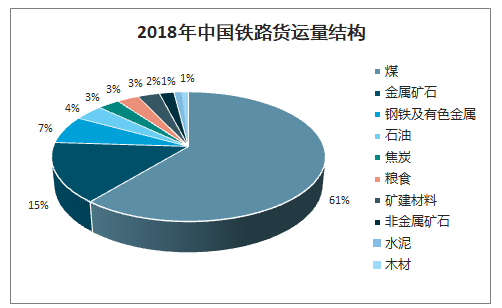

煤炭和金屬礦石是中國鐵路貨運的主要對象,俗稱“黑貨”,也是“公轉鐵”短期首選貨物品種。國鐵集團(原鐵路總公司)于2018年起實施《2018-2020年貨運增量行動方案》(簡稱三年行動方案),力爭到2020年實現全國鐵路貨運量達到47.9億噸,較2017年增長30%。規劃到2020年全國鐵路煤炭運量達到28.1億噸,較2017年增運6.5億噸;全國鐵路疏港礦石運量達到6.5億噸,較2017年增運4億噸。

2018年中國鐵路貨運量結構

數據來源:公開資料整理

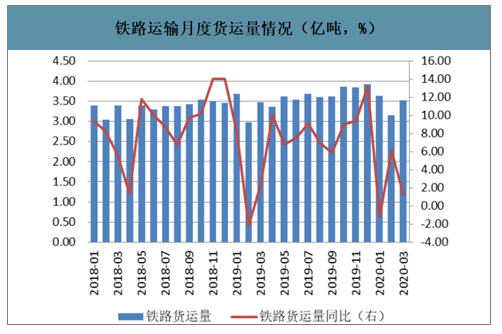

隨著貨運公轉鐵,部分貨運運輸需求從公路運輸向鐵路運輸轉換,貨運量維持同比增長,2019年鐵路客運量為43.18億噸,同比增長7.2%。

鐵路運輸月度貨運量情況(億噸,%)

數據來源:公開資料整理

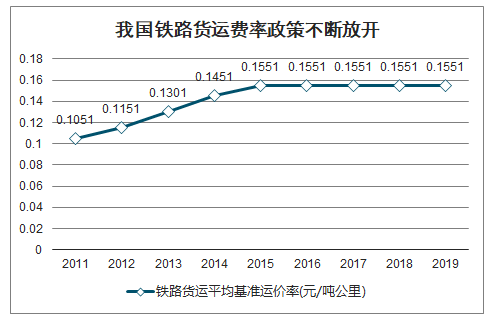

2014年起鐵路貨運由政府定價轉變為政府指導價;2015年,運價市場化方面進一步放權,鐵路運輸企業有權在基準價基礎上10%幅度內適當上浮運價,下浮不限;2017年,國鐵口徑電氣化附加費并入統一運價,上浮限制上調至15%。此外,2018年1月1日起,鐵路運輸企業貨物運輸收入的清算方式由原來的“分段計算、管內歸已,直通清算”改為以承運企業為核算主體的“承運清算”方式,進一步提升運價調節的市場化水平。整體看我國鐵路貨運定價市場化程度在不斷提高,價格形成機制趨于有效。

我國鐵路貨運費率政策不斷放開

數據來源:國家發改委,國鐵集團、智研咨詢整理

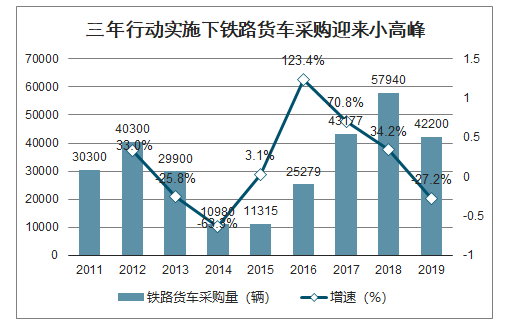

在三年行動方案推動下,綜合考慮我國鐵路貨運現實情況,預計未來兩年鐵路貨車新增需求將達9.5萬輛,屆時全國鐵路煤炭運量將超過全國煤炭產量75%以上,全國鐵路疏港礦石運量占陸路疏港礦石總量的85%。鐵路黑貨運量觸及天花板,集裝箱多式聯運將取代黑貨成為鐵路貨運中長期增長點。

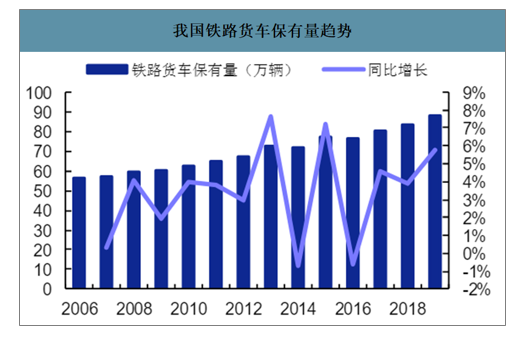

我國鐵路貨車保有量趨勢

數據來源:公開資料整理

三年行動實施下鐵路貨車采購迎來小高峰

數據來源:公開資料整理

全球鐵路貨車市場主要集中在北美、亞洲和獨聯體,三者占據了全球貨車市場80%以上的份額。2019年全球新造貨車市場規模約120億歐元,新造貨車市場每年的平均增速預計只有1%左右。其中,北美市場受益于敞車需求強勁帶動,市場增速年均在4%左右;亞洲市場在中國鐵路貨車2017-2019年高采購量的拉動下增速出現了復蘇跡象,市場供需逐步走向均衡;獨聯體市場在2012年之前是全球最大的鐵路貨車市場,但到2015年由于俄羅斯和烏克蘭之間的政治沖突以及早期大量采購后的飽和效應,市場規模大幅萎縮。

全球主要區域鐵路貨車市場規模(百萬歐元)

數據來源:公開資料整理

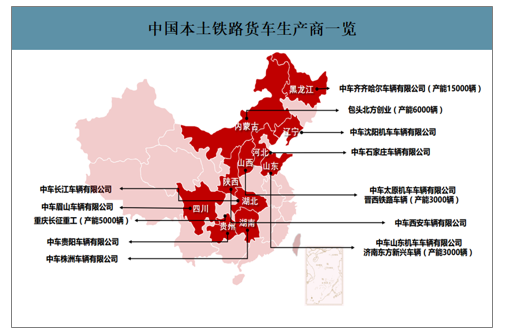

與動車組和地鐵市場被中國中車壟斷不同,國內鐵路貨車市場競爭較為充分。我國鐵路貨車制造商主要有五家,分別為中國中車、包頭北方創業(內蒙一機子公司)、晉西鐵路車輛有限公司(晉西車軸子公司)、重慶長征重工(中國重工子公司)、濟南東方新興車輛(民營企業)。

中國本土鐵路貨車生產商一覽

數據來源:公開資料整理

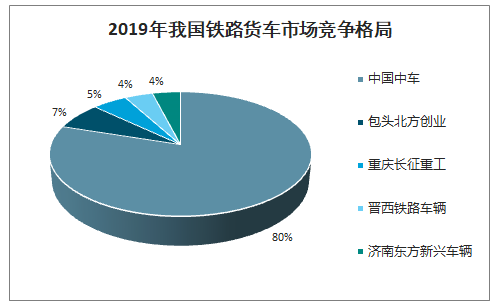

2019年我國鐵路貨車市場競爭格局

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國鐵路貨車行業市場營銷模式及經營模式分析報告》數據顯示:2019年中國中車的中標鐵路貨車數量占比達到了80%,剩下的四家分別為包頭北方創業(7%)、重慶長征重工(5%)、濟南東方新興車輛(4%)、晉西鐵路車輛(3%)。

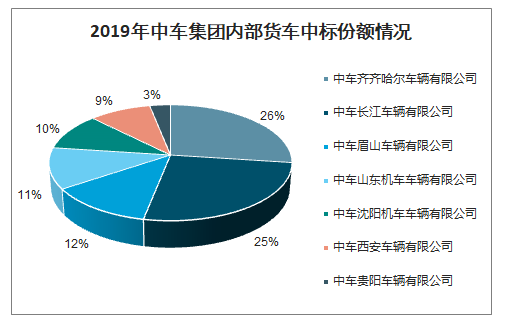

2019年中車集團內部貨車中標份額情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鐵路貨車行業市場競爭格局及發展前景研判報告

《2026-2032年中國鐵路貨車行業市場競爭格局及發展前景研判報告 》共十三章,包含2021-2025年中國鐵路貨運產業運行態勢分析,2026-2032年中國鐵路貨車產業發展前景預測分析,2026-2032年中國鐵路貨車產業投資前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![中國鐵路貨車分類、發展歷程、產量、擁有量及鐵路貨運統計[圖]](http://img.chyxx.com/2021/01/20210113140050.png?x-oss-process=style/w320)

![2020年中國鐵路貨車行業趨勢:市場競爭激烈,未來需要進一步降低運營成本,來提高市場競爭力[圖]](http://img.chyxx.com/2021/01/20210108135405.png?x-oss-process=style/w320)