一、我國集成灶行業發展概況

改革開放以來,尤其是隨著1992年社會主義市場經濟體制改革目標的確立,我國廚房電器行業取得了快速發展,以吸油煙機和燃氣灶為代表的廚房電器產品性能逐步提高、技術不斷完善。以吸油煙機為例,從早期的老式排風扇到中式吸油煙機、歐式吸油煙機,再到側吸式吸油煙機,產品吸油煙能力不斷改善,產品形態和款式設計也有了較大豐富。

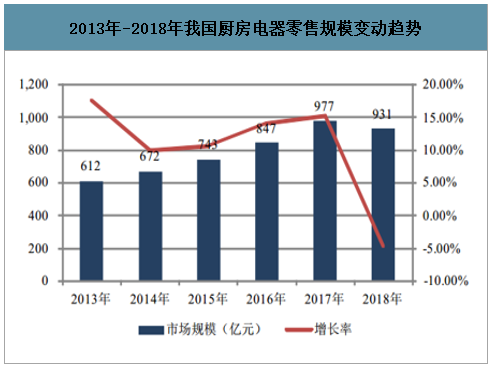

2013年至2018年我國廚房電器零售規模由612億元增至931億元,年復合增長率達到8.75%。從結構上看,2013年至2018年,我國吸油煙機和燃氣灶的零售額合計占廚房電器行業的比重基本保持在70%左右,吸油煙機和燃氣灶是我國廚房電器行業的主要需求來源。

2013年-2018年我國廚房電器零售規模變動趨勢

數據來源:公開資料整理

近年來,居民收入水平的持續增長帶來了人們對品質生活的追求,“集成廚房”、“開放式廚房”、“廚房電器一體化”等概念開始普及,消費者更加重視廚房生活體驗,對廚房電器產品也提出了更高的要求,整體化、節能環保化、美觀智能化、人性化和多樣化成為廚房電器制造行業重要的發展趨勢。

我國傳統的烹飪飲食習慣帶來了對廚房油煙處理的客觀需求,盡管傳統吸油煙機的油煙吸除性能經過多年發展已取得了較大改善,但其油煙上排的結構設計不僅影響了油煙處理效果,而且噪音源離人耳較近,仍然無法從根本上滿足用戶對無煙廚房、無害廚房的追求,在此背景下,廚房電器生產廠家在功能設計、科技含量、外觀造型等方面不斷創新,以集成灶為代表的新型集成廚房電器產品應運而生。

智研咨詢發布的《2020-2026年中國集成環保灶產業運營現狀及發展前景分析報告》數據顯示:隨著消費者對集成灶產品認知度的提升和對產品性能的認可,集成灶市場規模持續擴大,行業步入快速發展階段。2016年至2018年我國集成灶產品零售規模同比分別增長24.49%、47.54%和43.33%,增幅均明顯高于同期吸油煙機和燃氣灶等傳統煙灶產品的增速。從占比來看,2016年至2018年集成灶產品零售規模占傳統煙灶產品的比例分別為9.84%、12.91%和20.03%,穩步提高,說明集成灶在煙灶領域的市場占有率和行業影響力逐漸提升。2019年集成灶市場零售規模將達到180億元,繼續保持穩步增長的態勢。

2016年-2019年我國傳統煙灶和集成灶零售規模變動趨勢

數據來源:公開資料整理

從產品關聯性看,集成灶與傳統煙灶產品之間存在直接替代關系,由于集成灶在油煙吸排、噪音降低、實用性、產品結構協調性與美觀度等方面擁有傳統產品所無法比擬的優勢,能夠更好地滿足消費者對高品質廚房生活的要求,其市場規模有望保持快速增長。

二、我國集成灶產品發展歷程

盡管我國首臺集成灶產品早在2003年就推出市場,但前期消費者市場接受程度較低,產品市場規模較小。經過十多年的技術積累和改進,集成灶產品取得了長足的進步,根據產品性能及結構的發展情況,集成灶產品可以分為深井環吸式和側吸式兩種類型。深井環吸式系早期集成灶產品普遍采用的產品工藝結構,其采用內凹式鍋架,吸風口置于鍋架四周,烹飪時鍋具產生的油煙將沿著鍋具邊沿被吸走,通過近距離的油煙吸附達到控油煙的目的。由于深井環吸式集成灶采用下凹式結構灶面,較為封閉的結構設計使得燃燒效率因氧氣補給不足而有所降低,且對鍋具的操作便利性也有待提高,產品缺陷較為明顯。

隨著集成灶行業的不斷發展,部分集成灶制造企業通過研發創新,在行業中較早推出側吸式結構產品。側吸式與環吸式的主要區別在于,后者是從鍋具的四周將油煙往下吸,而前者則是從鍋具的側面吸排油煙,由于廚房油煙在產生后一般具有向高處擴散的趨勢,側吸式設計順應并利用了油煙的自然走向,能夠在油煙向高處擴散前將其吸排,從而提高了油煙吸排效率。此外,由于側吸式結構吸風口遠離火焰,且采用上凸式鍋架,因而具有相對更高的使用安全性和燃燒熱效率,烹飪時鍋具的操作便利性也更高。因優勢突出,側吸式結構已成為行業普遍采用的產品工藝結構。

根據風機位置的不同,側吸式集成灶又可分為風機后置式集成灶和風機下置式集成灶。風機后置式集成灶指的是將風機置于集成灶機身背部偏下的位置,由于風機占用了一定的機身內部空間,從而降低了空間利用效率。

從深井環吸式到風機后置側吸式乃至風機下置側吸式,集成灶產品日趨完善的油煙吸排性能、較高的燃燒熱效率和安全系數、美觀便利的結構設計逐漸為人們所了解、認可和喜愛。十多年的技術積累和產品口碑,為集成灶行業的高速增長奠定了堅實基礎。近年來,包括中國中央電視臺、地方衛視等在內的多家權威媒體,都對集成灶行業的發展給予了重點關注,推動集成灶產品認知度快速提升。集成灶的誕生和發展,讓人們開始意識到廚房空間和廚房生活更多的可能性,廚房將不僅僅是烹飪的場所,更代表著健康、安全、時尚、舒適、便捷。.

三、我國集成灶行業發展前景

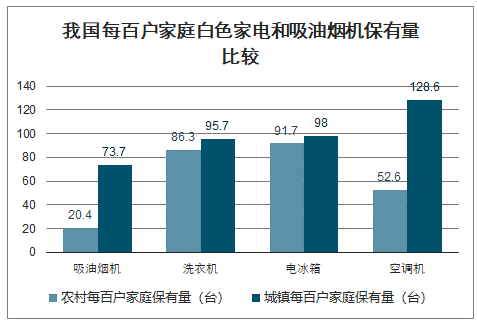

(1)廚房電器市場保有量較低,行業蘊含廣闊空間

近年來我國主要廚房電器產品的保有量呈穩步上升的態勢,其中代表產品吸油煙機2017年城鎮和農村每百戶家庭的保有量分別為73.7臺和20.4臺,但仍顯著低于主要白色家電,以電冰箱為例,2017年我國城鎮和農村每百戶家庭電冰箱保有量已分別達到98.0臺和91.7臺。

我國每百戶家庭白色家電和吸油煙機保有量比較

數據來源:公開資料整理

我國吸油煙機保有量遠低于白色家電。從吸油煙機本身來看,其保有量的城鄉差距也較大。

我國廚房電器產品的低保有量以及城鎮化進程的深入推進,將為行業發展帶來廣闊空間。2018年我國城鎮化率為59.58%,預計到2020年將達到60%左右。城鎮化的提高意味著將有大量農村居民向城鎮轉移,行業需求將隨著城鎮化的推進而穩步增長。此外,隨著我國廚房電器產品保有量持續增加,存量產品將陸續達到安全使用年限,從而將產生大量的產品更新置換需求。

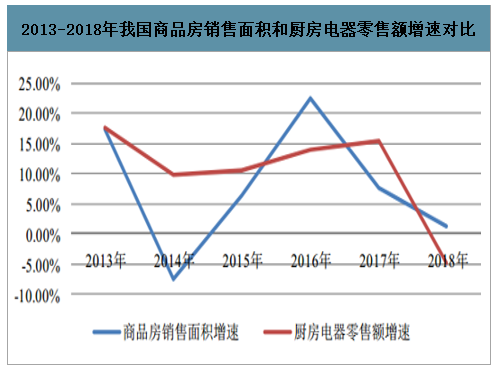

(2)房地產市場健康發展帶來大量行業需求

廚房電器產品與房地產行業發展存在一定關聯性,從近幾年我國商品房銷售面積與廚房電器零售規模增速的比較來看,兩者基本呈同向變化的趨勢。我國“十三五”規劃綱要明確指出,要保持房地產市場平穩運行,穩步化解房地產庫存,擴大住房有效需求,從而為本行業提供了有效的需求支持,房地產市場健康持續發展將為行業的可持續增長帶來需求保障。

2013-2018年我國商品房銷售面積和廚房電器零售額增速對比

數據來源:公開資料整理

(3)收入水平增長帶來消費能力提升,為行業注入長期發展動力

長期以來,我國居民形成的明火煮食的飲食習慣,不僅催生了對灶具的需求,同時高溫烹飪過程也產生了對油煙處理的需要。早期的煙灶產品如煤爐灶、排氣扇等,雖然價格低廉,但產品性能、安全性等均有待提高。

改革開放尤其是進入21世紀以來,居民收入和生活水平逐年提高,人們愈發重視廚房環境的健康與舒適。2013年至2018年,我國城鎮和農村居民人均可支配收入分別由26,467元、9,430元增至39,251元、14,617元,與同期城鎮和農村居民每百戶家庭吸油煙機保有量存在顯著的正向變動關系。目前,我國廚房電器保有量仍處于較低水平,人均可支配收入的穩步增長,一方面能提高廚房電器的整體需求與購買能力,另一方面也有助于推動需求結構升級,消費者在購買廚房電器時將更加注重產品品質,中高端產品越來越受到人們的歡迎,行業消費層次提高趨勢較為明顯,以集成灶為代表的新型廚房電器具有廣闊的市場前景。

四、影響行業發展的有利和不利因素

1、有利因素

(1)國民經濟持續穩定高質量發展

廚房電器產品作為耐用消費品,其市場需求狀況與消費者的購買能力乃至國民經濟發展水平直接相關。當前,我國經濟已由高速增長向高質量發展轉型,即更加注重提升經濟發展質量和效率,持續增強經濟創新力和競爭力,不斷改善經濟發展效益。國民經濟的健康穩定發展,為行業提供了良好的宏觀環境,帶來了持久穩定的消費需求。

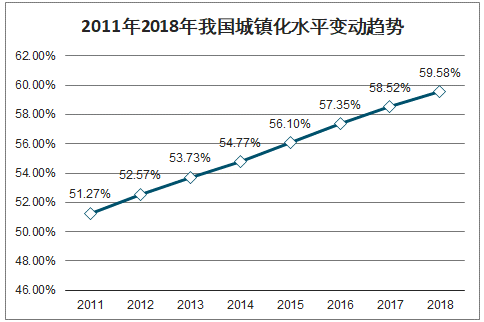

(2)城鎮化進程加快

城鎮化是現代化的必經之路。我國經濟發展水平的不斷提高和工業化進程的不斷加快,促使農村人口大量流入城市,推動城鎮化水平穩步提升。2018年末我國常住人口城鎮化率達到59.58%,但與發達國家平均城鎮化水平相比還存在較大差距。《國家新型城鎮化規劃(2014-2020)》指出,到2020年我國常住人口和戶籍人口的城鎮化率預計將分別達到60%和45%左右。未來,隨著我國土地、財政、教育、就業、醫療、養老、住房保障等領域配套改革持續推進,農業轉移人口的市民化將更為便捷、順暢,有望推動我國城鎮化進程加速,從而帶來對廚房電器產品的巨大需求。

2011年2018年我國城鎮化水平變動趨勢

數據來源:公開資料整理

(3)產業政策支持

為了促進行業提質增效,實現安全、節能、環保發展,國務院及相關部門、行業協會等出臺了一系列法律、法規及規章,主要包括相關產業政策、生產許可證制度、強制認證制度、國家標準及行業標準等。

(4)集成灶行業認知度逐步提高,優勢品牌市場空間巨大

近幾年來,集成灶技術與性能日漸成熟,行業企業的營銷投入也持續增加,集成灶在打造健康廚房方面的優勢不斷為消費者所了解和認可,行業發展步入“快車道”。集成灶產品作為傳統煙灶產品的替代產品,與具有巨大市場容量的傳統煙灶產品相比,其在廚房電器行業所占銷售比重較低,未來仍具有良好的增長空間。同時,目前集成灶行業市場集中度仍偏低,具有絕對領導地位的品牌尚未形成,行業優勢品牌或可把握更多市場機會以進一步提高市場占有率。

(5)居民消費水平提高、消費需求升級,集成灶市場前景廣闊

21世紀以來,我國城鎮和農村居民人均可支配收入逐年上升,居民消費水平不斷提高,消費者對中高端廚房電器的整體需求與購買能力得到了有效的提升,廚房環境的健康與舒適亦成為了消費者較為關注的生活品質。隨著消費結構的升級及消費主力逐漸向年輕一代消費者群體轉移,以集成灶為代表的現代新型廚房電器產品不僅能夠滿足消費者的基礎需求,還能提供更加智能、環保的消費感受,具有較為廣闊的市場前景。

2、不利因素

(1)行業規范發展程度有待進一步提高

集成灶行業為新興行業,發展時間較短,除少數知名品牌企業外,大多數企業的規模較小,缺乏自主品牌,資金實力、營銷水平和生產能力等也較弱,這些企業主要依靠低價競爭獲取生存空間,產品同質化較為嚴重,從而對行業健康發展形成一定制約。

(2)受房地產市場波動的影響較大

廚房電器產品市場需求狀況在一定程度上受房地產市場波動的影響。近年來我國房地產行業取得了較快發展,商品房銷售面積總體呈穩步上升的態勢,但房價過快上漲也導致政府針對房地產行業出臺了一系列調控政策,這些政策將通過影響房地產市場交易行為,進而影響本行業的市場需求。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國集成灶行業市場全景調研及發展前景研判報告

《2026-2032年中國集成灶行業市場全景調研及發展前景研判報告》共七章,包含中國集成灶行業區域市場分析,中國集成灶行業重點企業分析,中國集成灶行業發展前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國集成灶行業發展歷程、產業鏈、零售規模及發展現狀分析:受消費結構調整影響,低端基礎款產品需求有所提高[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國集成灶行業重點企業對比分析:火星人vs浙江美大[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國集成灶行業全景速覽:市場規模迅猛增長,頭部企業搶占賽道[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)