一、行業發展概況

飛機剎車控制系統及機輪的核心為剎車裝置,剎車裝置使用的制動用的摩擦材料主要分為粉末冶金材料及炭/炭復合材料。從應用技術來看,粉末冶金是研究金屬、合金、非金屬和化合物的粉末及其材料性質和制造工藝的技術科學,是現代材料科學與工程發展最為迅猛的領域之一。由于技術上和經濟上具有巨大的優越性,粉末冶金技術產品在國民經濟的各個部門和國防建設的各個領域都得到了廣泛應用。炭/炭復合材料是由炭纖維及其制品(炭氈或炭布)增強的炭纖維復合材料。炭/炭復合材料具有許多炭和石墨材料的優點,如高的導熱性、低熱膨脹系數以及對熱沖擊不敏感等特性。作為新型結構材料,炭/炭復合材料還具有優異的力學性能,如高溫下的高強度和模量,尤其是其隨溫度的升高,強度不但不降低,反而升高的特性以及高斷裂韌性、低蠕變等性能。

智研咨詢發布的《2020-2026年中國飛機剎車控制系統及機輪產業運營現狀及發展前景分析報告》數據顯示:飛機剎車控制系統及機輪因軍用飛機對制動性能的輕量化、高性能、高可靠性的迫切要求而得以快速發展,但軍品領域內的軍機制動產品競爭程度有限,主要原因是:(1)由于軍品的重要性和特殊性,企業進行軍品的研發、生產、銷售需要取得相關資質,行業內獲得相關資質的企業數量不多:(2)軍機機輪剎飛機剎車控制系統及機輪的核心為剎車裝置,剎車裝置使用的制動用的摩擦材料主要分為粉末冶金材料及炭/炭復合材料。從應用技術來看,粉末冶金是研究金屬、合金、非金屬和化合物的粉末及其材料性質和制造工藝的技術科學,是現代材料科學與工程發展最為迅猛的領域之一。由于技術上和經濟上具有巨大的優越性,粉末冶金技術產品在國民經濟的各個部門和國防建設的各個領域都得到了廣泛應用。炭/炭復合材料是由炭纖維及其制品(炭氈或炭布)增強的炭纖維復合材料。炭/炭復合材料具有許多炭和石墨材料的優點,如高的導熱性、低熱膨脹系數以及對熱沖擊不敏感等特性。作為新型結構材料,炭/炭復合材料還具有優異的力學性能,如高溫下的高強度和模量,尤其是其隨溫度的升高,強度不但不降低,反而升高的特性以及高斷裂韌性、低蠕變等性能。

飛機剎車控制系統及機輪因軍用飛機對制動性能的輕量化、高性能、高可靠性的迫切要求而得以快速發展,但軍品領域內的軍機制動產品競爭程度有限,主要原因是:(1)由于軍品的重要性和特殊性,企業進行軍品的研發、生產、銷售需要取得相關資質,行業內獲得相關資質的企業數量不多:(2)軍機機輪剎車控制系統產品與下游軍方及主機廠商等客戶具體應用緊密結合,需要技術人員對產品的性能、結構、產品應用環境等方面有較深的了解,必須經過長期的行業經驗積累;(3)剎車控制系統對軟硬件和結構工藝等綜合設計技術要求較高,行業研制專業性門檻高。

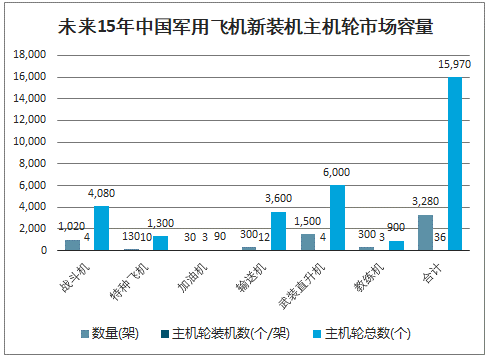

未來15年,中國包括戰斗機和運輸機等在內的軍用飛機采購需求在約3,280架,其中戰斗機1,020架,特種飛機130架,加油機30架,輸送機300架,武裝直升機1,500架,教練機300架。按照軍用飛機主機輪一般裝配數量,戰斗機4個/架,特種飛機10個/架,加油機3個/架,輸送機12個/架,武裝直升機4個/架,教練機3個/架,則新裝機主機輪市場總容量有望達到15,970余個,未來市場發展空間廣闊。

未來15年中國軍用飛機新裝機主機輪市場容量

數據來源:公開資料整理

二、下游軍用及民用航空市場前景廣闊

1、航空市場概況

隨著經濟的發展,飛行已經成為一種主流的出行方式。同時,全球及區域內經濟一體化也不斷推動航空物流產業的發展。飛機產業是衡量一個國家科技、工業水平和綜合國力的重要標志之一,它不僅關系到國民經濟,而且對維護國家安全和國家利益具有重要的戰略意義。當前我國的飛機市場主要分為軍用航空及民用航空兩類。

(1)軍用航空市場情況

軍用飛機的主要使用方為空軍,其作為主要進行空中作戰的軍種,是現代化三軍當中成立最晚的一支,許多國家直到第一次世界大戰結束之后才有獨立的空軍出現。空軍裝備的機種,通常有殲擊機、轟炸機和殲擊轟炸機等,空軍不僅能與其他軍種實施聯合作戰,還能獨立遂行戰役、戰略任務,對戰爭的進程和結局產生重大影響,成為現代國防和高技術局部戰爭中一支重要的戰略力量;且隨著2015年“戰略空軍”定位首獲官方確認,標志著我國空軍發展即將進入嶄新階段,未來我國空軍的發展將得到更多國防軍費支持。加之近兩年我國海軍“遼寧艦”航空母艦的下水服役及新型航母的研發,將空、海協同作戰提升至了新高度。

近年來,國際局勢不確定性劇增,我國臺灣海峽、朝鮮半島危機和南海局勢已對我國國家安全形勢形成重大戰略挑戰。在此情勢下,我國安全理念已從本土防御逐步向近海防御甚至是全球防御發展。

“十八大”以來國家高度重視國防建設,明確提出“建設與我國國際地位相稱、與國家安全和發展利益相適應的鞏固國防和強大軍隊”的國防戰略,“十九大”提出“貫徹新時代下軍事戰略方針,打造堅強高效的戰區聯合作戰指揮機構,構建中國特色現代作戰體系,擔當起黨和人民賦予的新時代使命任務。”目前我,國是世界第一人口大國、第二大經濟體,但是國防力量和軍隊實力存在較大提升空間。《中國的軍事戰略》中提到,軍事力量的建設發展將作為國家重大戰略執行,我軍空軍建設要按照空天一體化、攻防兼備的戰略要求,著重提高戰略預警、空中打擊、防空反導、信息對抗、空降作戰、戰略投送等能力,海、陸、空三軍及武警的航空裝備發展將起到至關重要的作用,這對人民空軍裝備現代化水平提出了更高要求。

近年來,我國軍費預算保持持續穩定增長為工產業的發展提供了穩定的動力。根據十三屆全國人大二次會議《關于2018年中央財政和地方預算執行情況與2019年中央和地方預算草案的報告》,2019年國防支出預算為11,898.76億元,較2018年增長7.5%。近10年來,我國軍費占GDP比重平均1.33%,顯著低于2.6%的世界平均水平,主要因為目前我國的國防軍費正從過去的補償性增長向協調性增長轉變。近幾年,該占比雖逐步回升,但仍處于較低水平,未來提升空間較大。按照人員、裝備、作訓各三分之一的比例分割軍費,伴隨著裁軍后帶來人員數量的減少,未來我軍在裝備方面的投入將大幅增加。同時,隨著我國國防戰略的轉型升級,未來對空中力量倚重將超過歷史任何時期。航空裝備的增加與作訓強度的提升將帶來航空軍品維修與配套保障業務需求的持續提升。

隨著空防、海防、邊境防衛、地區和平穩定維護等國防建設加強的迫切需求,我軍對各類軍用飛機/直升機的需求持續增加,包括軍機數量的增加、陸軍航空兵的發展、航空裝備的升級換代,航母逐漸下海伴隨的艦載機群的配備、軍用機載設施設備的智能化研發、后勒維修能力保障等國防建設的投入增長,為軍用航空器的機載設備研制、檢測設備研制、機載設備維修服務等相關產品與服務提供了巨大的市場空間。此外,軍機數量的增長也將為機載設備配套及維修保障行業的發展提供廣闊的市場空間。

(2)民用飛機市場概況

隨著經濟的發展,飛行日益成為一種主流的出行方式,經濟一體化也在不斷推動航空物流產業的發展。自1914年首架民用飛機投入商業運營以來,如今全世界年均航班總量超過3,600萬架次,航空業已成為人們日常生活中不可或缺的一部分。目前航空業每年運送超過36億乘客和5,200萬噸貨物,每年產值約為7,205億美元。全球航空運輸業自正式投入運營以來,機隊規模逐年增長,近年來亞太地區的增長趨勢尤為顯著。民航機隊的持續增長將給民航機載設備研制、機載設備維修以及測控設備研制行業帶來廣闊的市場。

2、國內飛機行業迎來黃金時期

(1)軍用飛機加快更新換代

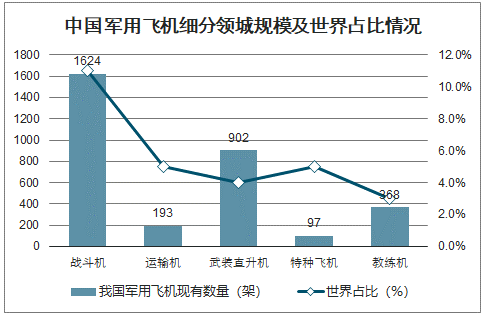

軍用飛機是直接參加戰斗、保障戰斗行動和軍事訓練的飛機的總稱,是航空兵的主要技術裝備。主要包括:殲擊機、轟炸機、殲擊轟炸機、空天戰斗機、武裝直升機、特種作戰飛機、偵察機、軍用運輸機和教練機等。目前美國軍用飛機數量達到13,398架,相當于俄羅斯、中國、印度、日本、韓國及法國的戰機數量總和,占世界軍用飛機總數的25%,遙遙領先。相比較而言,我國各軍隊擁有的軍用飛機總數3,187架,其中戰斗機1,624架、運輸機193架、武裝直升機902架、特種飛機97架、教練機368架。

中國軍用飛機細分領城規模及世界占比情況

數據來源:公開資料整理

作戰飛機是我國軍用飛機中的主力軍,總數為1,624架,占全球作戰飛機總數的11%。但此規模仍遠遠落后于美國的2,826架,并且我國作戰飛機先進性與美國也有較大差距。美國空軍目前已經淘汰了所有的三代戰斗機,所有戰斗機均為四代以上機型,俄羅斯也早已淘汰了全部二代戰斗機,而我國空軍仍保留二代殲-7和殲-8作為主力機型。總體來看,我國空軍目前正在向戰略空軍轉型,遠程奔襲、大區域巡邏和防區外攻擊能力仍然有限,四代以上戰斗機和大型運輸機需求旺盛,而海軍也對軍用飛機有一定的需求。當前我國軍用飛機正處于更新換代的關鍵時期,預計未來20年現有絕大部分老舊機型將退役,新型戰機將規模列裝,運輸機、轟炸機、預警機及無人機等軍機也將有較大幅度的數量增長及更新換代需要。

(2)軍用飛機未來市場需求

我國軍機量和質與美國的差異將驅動軍機規模擴張和產品升級,提振軍機需求。同時軍費投入增加提供擴張和升級的可能性,我國軍機市場廣闊。未來15年,中國包括戰斗機、特種飛機以及運輸機等在內的軍用飛機采購需求約3,280架,新機采購市場空間將達到12,060億元,平均每年約800億元。

中國未來15年軍用飛機規模

中國未來15年軍用飛機規模 | ||||

飛機種類 | 系列 | 2016-2030采購數量(架) | 平均造價(億元) | 市場空間(億元) |

戰斗機 | 四代機 | 600 | 3 | 1,800 |

五代機 | 300 | 7 | 2,100 | |

轟-6K | 100 | 3 | 300 | |

轟-20 | 20 | 20 | 400 | |

特種飛機 | 預警機 | 30 | 20 | 600 |

偵察機 | 20 | 15 | 300 | |

電子戰飛機 | 30 | 5 | 150 | |

海上巡邏機 | 50 | 1 | 50 | |

加油機 | - | 30 | 2 | 60 |

輸送機 | - | 300 | 15 | 4,500 |

武裝直升機 | - | 1,500 | 1 | 1,500.00 |

教練機 | - | 300 | 1 | 300 |

合計 | - | 3,280 | - | 12,060 |

數據來源:公開資料整理

(3)民機市場仍處于高速發展時期

預測未來20年中國將需要6,810架新飛機,總價值約為1.025萬億美元;由此中國將成為世界首個總價值超萬億美元的航空市場。隨著我國經濟逐漸向消費性經濟過渡,航空業將在我國經濟發展中起關鍵性作用。由于旅游業及交通運輸頁是未來服務業的重要領域,波音公司預測未來20年中國的年客運量增長率將達到6.4%。波音公司預測我國民航機隊規模到2035年單通道飛機(例如“單37-800*型客機)將增至5,110架;未來20年寬體飛機(例如“寬體787、777及777X"型客機)機隊規模將增至當今的3倍,總共需要1,560架新客機。在全球范圍內,波音公司預測世界未來20年內將需要48,540架新飛機,總價值合計6.4萬億美元。其中,中國在新機交付數量和市場價值方面均占全球總量的近17%。目前,中國國內航空運輸市場規模是美國的40%,中國將在2030年超越美國成為全球最大民航運輸市場。

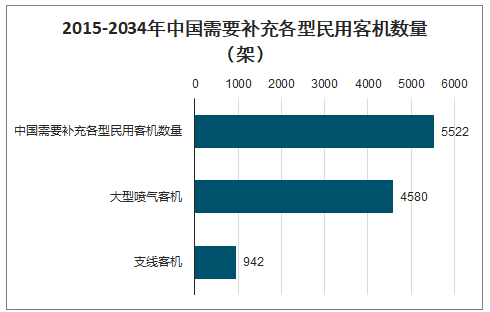

此外,2015年9月,航空工業集團也曾在在北京航展現場舉行2015-2034年民用飛機中國市場預測年報新聞發布會,發布了對未來20年中國民用飛機市場的最新預測:預計到2034年末,中國航空公司客機機隊規模將達到6,360架,其中大型噴氣客機5,378架,支線客機982架;貨機機隊規模將達到708架。預計2015-2034年間,中國需要補充各型民用客機5,522架(不包括香港、澳門特別行政區和臺灣地區的航空公司的需求),其中大型噴氣客機4,580架,支線客機942架。

2034年末中國航空公司客機機隊規模及貨機機隊規模

數據來源:公開資料整理

2015-2034年中國需要補充各型民用客機數量

數據來源:公開資料整理

三、行業競爭格局分析

1、軍用航空配套領域

軍用航空配套領域主要分為國產飛機配套及引進飛機配套兩方面。軍用國產飛機配套領域,主要由航空工業集團主導,航空工業在我國飛機市場具有主導地位并受國家政策的支持。航空工業集團是由中央管理的國有特大型企業,是國家授權投資的機構,于2008年11月6日由原中國航空工業第一、第二集團公司重組整合而成立。目前,航空工業業務以飛機、直升機為龍頭,航空發動機、機載系統和航空武器配套齊全,技術基礎較完備,具有較強實力。

從我國產機產業鏈條來看,軍方或民用飛機使用單位是飛機主機的終端用戶,航空工業旗下的各主機廠商為軍用飛機的總裝廠商。其他機載設備供應商主要為軍機部件的配套商,在業務上可以分為一級配套、二級配套、三級配套等。

2、民用航空配套領域

目前在飛機剎車控制系統及機輪相關領域,歐美發達國家在技術上具有先發優勢,其產品相對比較成熟,并應用較為廣泛,具有較強的競爭力。國際市場,主導者是美國的HoneywellB.F.Goodrich.法國的MessierBugatti、英國的Dunlop四家企業。國內市場,較大型”飛機剎車控制系統及機輪、剎車盤(副)生產商有航空工業西安航空制動科技有限公司(以下簡稱“西安制動”)、湖南博云新材料股份有限公司(以下簡稱“博云新材”)、北京優材百慕航空器材有限公司(以下簡稱“優材百慕”)、西安超碼科技有限公司(以下簡稱“西安超碼”)等企業。我國公司在民航總局和各航空公司的大力支持下,經過多年的投入和積累,在產品技術方面不斷取得突破的同時,憑借高質量、相對優惠的價格正在逐漸替代國外同類產品。

3、主要行業企業狀況

飛機剎車控制系統及機輪由于其產品性能要求高,且生產工藝極其復雜,目前國內僅有少數幾家企業能生產該類產品。

行業內的同行業企業情況

行業內的同行業企業情況 | |||

序號 | 公司名稱 | 業務內容 | 公司概況 |

1 | 西安制動 | 軍、民用飛機研制、生產航空機輪、剎車控制系統及裝置、防滑剎車系列產品:有色、黑色鑄造、鍛造、粉末冶金、高溫碳基復合摩擦材料的研制生產 | 隸屬航空工業集團公司,是我國集航空機輪及剎車系統研制、試驗、生產于一體的大型專業化生產企業;是我國航空機輪、輪胎進出口、剎車材料鑒定檢測及試驗單位,是中國民航總局認可的中國航空機輪剎車試驗中心 |

2 | 博云新材 | 飛機剎車副、航天用C/C復合材料等、環保型高性能汽車剎車材料、高性能模具材料、其他粉末冶金材料等 | 成立于1994年的民營航空產品配套公司,產品涉及航空、航天、鐵路、汽車、冶金、化工等領域。多種機型航空剎車副應用于軍民用飛機上,部分產品還出口東南亞、俄羅斯等國 |

3 | 優材百慕 | 主要從事民航剎車制動產品、軌道車輛制動產品及特種車輛制動產品等產品的研發銷售 | 隸屬于航空工業集團控股的上市公司一中航高科,產品涉及民航剎車制動產品、軌道車輛制動產品及特種車輛制動產品等 |

4 | 西安超碼科技有限公司 | 主要從事摩擦材料、碳/碳熱場材料等主營業務的科研生產 | 隸屬于航天科技集團,產品覆蓋航空、航天、運輸、光伏、電子等眾多領域 |

數據來源:公開資料整理

四、影響行業發展的有利和不利因素

(一)有利因素

1、國家政策大力支持,為行業發展提供了有力保障

航空航天、國防軍工均為我國重點發展的行業,對我國綜合競爭國力的提升具有重要戰略意義。因此,在飛機著陸制動系統的發展過程中,.國家給予了大量的支持。

2017年11月23日,國務院辦公廳印發《關于推動國防科技工業軍民融合深度發展的意見》(國辦發(2017)91號)及2018年1月18日發改委、教育部、科技部等七部門發布《關于支持中央單位深入參與所在區域全面創新改革試驗的通知》,軍工體制逐漸放開,軍民深度融合繼續推進。2018年是軍工體制改革繼續深化的一年,軍民融合政策將繼續深化,軍工體制改革與上市公司的相關度在2018年將有所提高。另外,根據《國防科技工業中長期科學和技術發展規劃綱要(2006-2020)》,未來國防科技工業將把增強自主創新能力作為發展國防科技的戰略基點,加快轉型升級,實現高新技術武器裝備研制能力等國防科技重大跨越,提升高新技術武器裝備的自主研發和快速供給能力,滿足軍隊機械化、信息化復合發展的戰略需求。因此,軍用飛機剎車制動作為提升我國武器裝備和整體作戰能力水平的重要產業,仍將會保持持續穩步增長。

2、國防開支持續增加,為行業規模增長提供了基礎

國防科技工業是一個戰略性產業,它不僅是國防現代化的重要基礎,也是國民經濟發展和科學技術現代化的重要推動力量,對增強國防實力,促進國防現代化,帶動其他產業及提高工業化整體水平有著重要的作用。

隨著我國綜合國力的快速提升、國際影響力不斷增加,在國際事務中承擔的責任和享有的發言權日益顯著,在日益復雜的國際局勢和地緣政治背景下,需要強大軍力保障國家利益。同時,隨著我國經濟逐步融入世界經濟體系,海外能源、資源、海上戰略通道的安全問題日益凸顯,開展海上護航、應急救援等海外行動,也要求大力發展軍事力量。

近年來,我國在國防支出逐年增加,2009-2018年,我國國家財政國防支出從4,829.85億元增加至11,069.70億元。國防支出的穩步上升,帶動了國防科技工業的穩步發展。2019年中國財政擬安排國防支出11,898.76億元。

2012-2019年中國國防支出預算情況

數據來源:公開資料整理

2009-2018年近十年中國國家財政國防支出情況

數據來源:公開資料整理

近些年來,尤其是中國2015年大規模軍事改革以后,我國軍工產業,包括軍用航空市場深受國家政策鼓勵和推動。在財政支持方面,國防軍費支出是軍工發展的源頭,我國軍費預算處于穩步增長的態勢。按照國防經濟學術界觀點,軍費在GDP中占比2%-4%,是國家軍事安全區間。我國軍費占GDP比重常年低于2%,大多在1.2%-1.3%的區間,以2016年為例,2016年我國軍費開支占GDP的比例為1.28%,而美俄兩國的軍費支出分別為3.6%和3.3%,所以我國軍費預算還有增長的空間較大。另外,我國軍費支出已由“調整、改善軍人工資待遇和部隊生活條件"向“增加高新武器裝備及其配套設施投入”轉變,未來我國將由軍事大國向軍事強國轉變,武器裝備采購經費投入在較長時期內將維持較高水平,從而帶動軍用航空產業的發展。

3、行業進入門檻高

飛機剎車控制系統及機輪是軍用飛機的重要組成部分,對國家公共安全具有重要的戰略意義,因此受到相關管理部門的嚴格監管,對安全性和產品性能有著較高的要求。

(二)不利因素

1、研發投入較大

軍用飛機配套產品需要針對不同機型單獨設計機輪及剎車裝置,且需經過嚴格的地面和飛行驗證試驗后,才能取證定型批量生產和銷售。在此過程中需要投入大量的人力、物力和財力,限制了該領域的快速成長。

2、產品市場開拓周期長

飛機剎車控制系統及機輪對飛機的起飛、降落和制動起著至關重要的作用,對于每一項產品,均需經過一系列嚴格的地面試驗和飛行驗證試驗考核,并進行技術鑒定和定型后,才能批量生產配套型號。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)