一、棉紡行業經營現狀分析

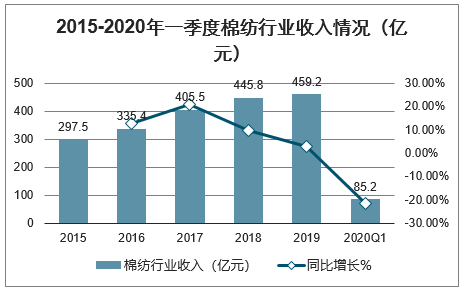

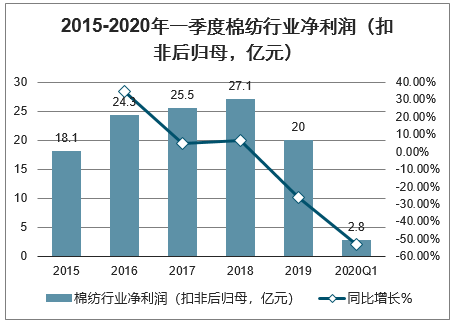

智研咨詢發布的《2020-2026年中國棉紡織行業市場前景規劃及投資規模預測報告》顯示:棉紡行業在2019年實現營收459.2億元,同比增長3.0%,2020年一季度實現營收85.2億元,同比下降21.5%,2019年實現凈利潤20.0億元,同比下降26.5%,2020年一季度實現營收2.8億元,同比下降53.0%。

棉紡行業增速由2018年高增長切換至2019年低速增長,同時凈利潤增速低于營收增速主要是因為:(1)2019年棉花價格持續下行,龍頭企業有一定量棉花庫存,因此當棉花價格走弱時庫存成本較高,產品價格跟著棉花價格下降帶動了企業毛利率的下降;(2)國內企業受中美貿易戰影響,下游客戶下單減少,部分訂單往海外轉移影響了需求。2020年一季度主要由于疫情影響,2月春節節后生產停滯,3月下旬開始海外疫情爆發,部分企業遭遇海外客戶砍單。

2015-2020年一季度棉紡行業收入情況(億元)

數據來源:公開資料整理

2015-2020年一季度棉紡行業凈利潤(扣非后歸母,億元)

數據來源:公開資料整理

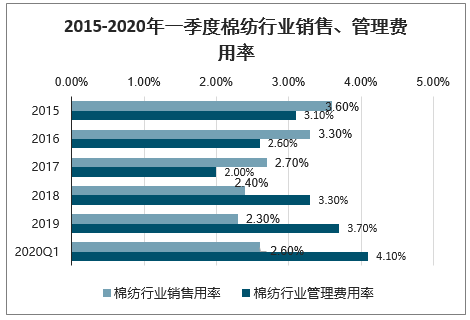

從整體看,棉紡企業的毛利率呈下降趨勢。2018/2019/2020年一季度的毛利率分別為18.3%、17.1%、16.0%。2019年企業降成本力度加強,行業銷售費用率為2.3%,下降了0.1個百分點。但是行業管理費用率有所上升

2015-2020年一季度棉紡行業毛利率情況

數據來源:公開資料整理

2015-2020年一季度棉紡行業銷售、管理費用率

數據來源:公開資料整理

棉紡行業2019年存貨周轉率分別為2.2,與2018年基本持平,2020年一季度存貨周轉率為2.0,應收賬款周轉率分別為12.0和10.5,相對于2018年出現一定程度下降,反映終端需求不佳,銷售回款存在壓力。

2015-2020年一季度棉紡行業存貨周轉率(次)

數據來源:公開資料整理

2015-2020年一季度棉紡行業應收賬款周轉率(次)

數據來源:公開資料整理

二、棉紡織行業發展前景

棉紡行業作為一個傳統的加工行業,在經濟危機過后全球經濟緩慢復蘇的狀況下,仍呈現了快速發展的局面,雖然行業利潤可能會表現平平,但在自身的發展的步伐上依然呈現新、快這樣的特點,在衣食住行四大生存領域中占據重要一席,其發展仍生機勃勃。

棉紡織產品結構仍不合理。以衣著用、裝飾用和產業用三大消費用途比例來分析,我國紡織產業三者之間的比例約為63:20:17,西歐是46:35:19,美國是41:37:22,日本式29:29:42。顯然,我國高附加值的產業棉紡織品的發展嚴重滯后于發達國家,其市場還遠沒有得到開發。

由于進口棉紗和紡織品成長較快,而成衣出口成長趨緩,中國大陸“被壓抑”的棉花消費量前景看好。

1、國內紡織服裝消費持續升溫,行業增長的驅動因素由出口拉動向國內消費轉變我國紡織需求增加呈現“內銷增長、外銷拉動”內外銷并舉的市場特征。我國紡織品外銷每年大幅增長的同時,國內銷售比例也在不斷提高。我國擁有13億人口的巨大內需市場,內需將是我國紡織工業發展的主要動力。

2、技術進步和工藝創新成為促進產業升級和提升產品檔次的主要動力。紡織行業將著力增強自主創新能力,轉變經濟增長方式,提高經濟運行的質量和效益,加快紡織先進生產力建設。主要包括“三大創新”:科技創新、經營管理創新、產業鏈整合創新。

紡織行業將逐步適應國際消費趨勢的主流,由生產低檔次產品向高品質、高檔次及高附加值的產品轉變,逐步完善上下游產業鏈,向價值鏈高端邁進。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國棉紡行業市場運營態勢及投資機會分析報告

《2022-2028年中國棉紡行業市場運營態勢及投資機會分析報告》共十六章,包含棉紡行業投資環境分析,棉紡行業投資機會與風險,棉紡行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國棉紡行業現狀分析:平均產值同比增長10.6%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)