毛紡woolspinning把毛纖維加工成紗線的紡紗工藝過程。毛纖維以羊毛為主,也包括山羊絨、兔毛、馬海毛、牦牛毛等特種動物毛。毛紡過程也可用于毛型化纖純紡、混紡以及與其他天然纖維混紡。用純紡和混紡毛紗織制的毛織物、針織物、毛毯等,具有保暖、吸濕、富于彈性和耐磨等特點。用毛織物制成的服裝手感柔潤、豐滿和挺刮。毛紗還用以織制工業用呢、文體用品和地毯等。

人們早就利用羊毛紡紗,編結毛衣用以御寒。中國新疆曾出土3000年前的毛織品,歐洲在中古時代,粗梳毛紡已盛行于意大利的威尼斯、佛羅倫薩等地,后逐漸傳布到其他國家。精梳毛紡在1850年前后開始發展,法式精梳機(直型精梳機)和英式精梳機(圓型精梳機)相繼問世,形成了兩種類型的精梳工藝:法式適用于細毛;英式適用于粗長的羊毛。針梳機是在法國開始應用的。半精梳毛紡是在以后逐漸形成的。

金融危機以來,多重壓力使得紡織服裝行業內憂心忡忡。國內棉花短缺、化纖原料長期依賴進口、印染用水量過大、能源供應不平衡以及勞動力成本上升等行業長期積累的深層次問題日漸突出;人民幣升值、出口退稅率下降、美國次貸危機等內外部不利因素將很多企業推到了生存的邊緣。隨著政府從緊貨幣政策的實施,中小型紡織企業貸款融資難度越來越大,節能減排的政府工作重點又將加大對紡織印染行業的監管力度,使企業腹背受敵。對于產能已經過剩、迫切需要進行產業結構調整的紡織行業來說,大環境變化帶來的壓力實在不小,內外部壓力的共同作用下,逼迫行業放慢增長速度同時,加快了產業結構調整步伐。

一、中小毛紡企業生存苦難的原因分析

1、環保——扼殺中小企業的利器!

2016年開始,越來越嚴的環保督察讓毛紡企業透不過氣,中國紡織化纖行業產業嚴重過剩是不爭的事實,并且很多落后的產能是污染環境的罪魁禍首,尤其是不擁有先進生產裝置的生產企業。而所謂的“去產能”,應該是去落后的產能,去對環境有污染的產能。大的企業由于管理規范、產值高、交的稅多,各級政府不光不會去“咬”他們,還會拼命鼓勵他們做大做強。中小企業一定成為了當下各級政府的“靶子”,被關掉會成為大概率事件。

2、資金使用成本已經完全不在一個檔次

一家毛紡企業,如果產值小、利潤低、整體缺乏競爭力……但卻想從銀行利用正常的利息貸到款,難!而如果你是上市公司、國企或者央企,你從銀行貸款甚至享受到優惠的利率是不會有太大難度的,資金使用成本的差異直接決定了那些拼價格的產品的競爭力。

3、小企業很難得到上游供應商的支持和幫助

現在采購原料,很多產品價格還是可以商談的,以采購滌綸長絲為例,你一次采購10噸跟一次采購100噸的價格顯然是不一樣的。更無奈的是,即使你可以接受這種價差,在貨緊張的時候還經常拿不到貨,無論是業務員還是供應商,在無奈之時肯定會毫不猶豫地選擇棄車保帥!而其他產品,也是大同小異!

4、小企業很多不具備研發和創新能力

由于資本和能力的限制,目前中小型毛紡企業的產品仍然以模仿為主,看到某一個由大企業生產的產品熱賣就開始仿制,由于你的品牌不行,加上所生產的產品穩定性有一定的差異你不得不以更低的價格在市場上進行銷售。

智研咨詢發布的《2020-2026年中國棉紡織行業市場前景規劃及投資規模預測報告》顯示:我國棉紡織行業規模以上企業數為10705家,當中國有企業數量為44家,集體企業數量為31家,股份合作企業數量為28家,股份制企業數量為204家,私營企業數量為7438家,外商和港澳臺投資企業1174家。

我國棉紡織行業規模以上企業數量結構

數據來源:公開資料整理

二、毛紡行業經營現狀分析:整體面臨較大壓力

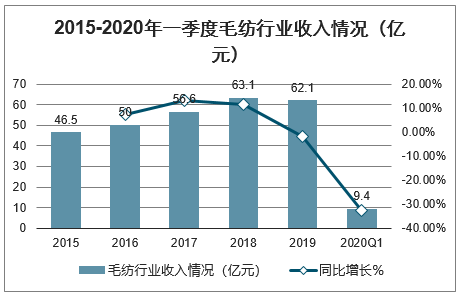

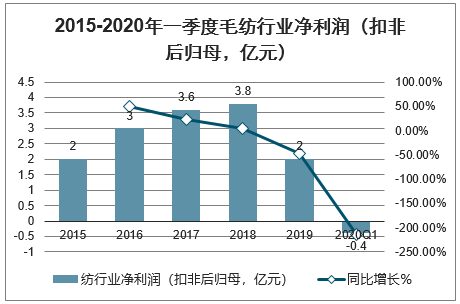

毛紡行業在2019年實現營收62.1億元,同比下降-1.7%,相較于2018年行業收入端增速小幅回落,2020年一季度實現營收9.4億元,同比下降32.8%,收入降幅持續增大凈利。潤方面,2019年毛紡行業實現扣非后歸母凈利潤2.0億元,同比增長-47.4%,2020年一季度實現扣非后歸母凈利潤-0.4億元,整體面臨較大壓力。

2015-2020年一季度毛紡行業收入情況(億元)

數據來源:公開資料整理

2015-2020年一季度毛紡行業凈利潤(扣非后歸母,億元)

數據來源:公開資料整理

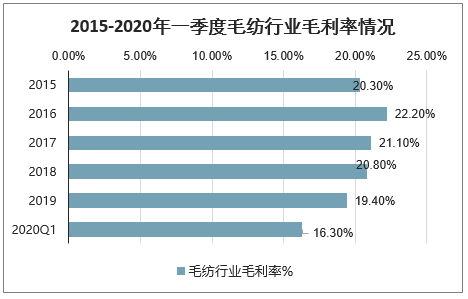

毛紡行業的盈利能力持續下降,2018/2019/2020年一季度的毛利率分別為20.8%、19.4%、16.3%,銷售費用率分別為1.9%、2.1%、2.1%,管理費用率分別為5.8%、6.2%、8.7%,毛利率持續下降而費用率整體提升,行業業績面臨較大壓力。

2015-2020年一季度毛紡行業毛利率情況

數據來源:公開資料整理

2015-2020年一季度毛紡行業銷售、管理費用率

數據來源:公開資料整理

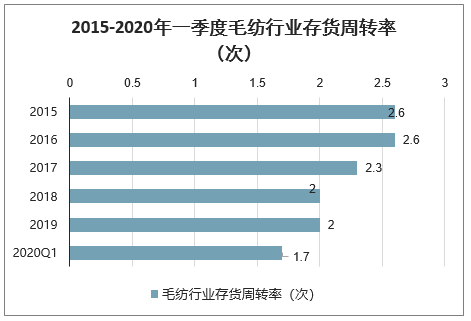

毛紡行業2019年存貨周轉率為2.0,基本與2018年持平,2020年一季度存貨周轉率下降至1.7。毛紡行業應收賬款周轉率出現較大程度下降,2018/2019/2020年一季度的應收賬款周轉率分別為5.6、4.4和3.8,應收賬款周轉率走低反映了行業下游景氣度較低。

2015-2020年一季度毛紡行業存貨周轉率(次)

數據來源:公開資料整理

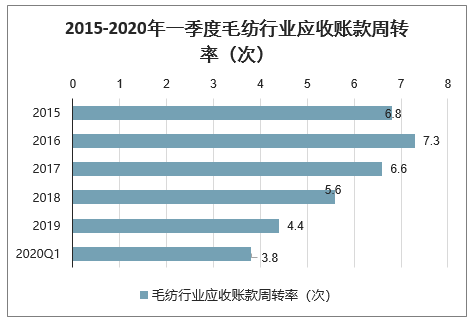

2015-2020年一季度毛紡行業應收賬款周轉率(次)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國毛紡行業運行動態及投資前景分析報告

《2022-2028年中國毛紡行業運行動態及投資前景分析報告》共十四章,包含2022-2028年中國毛紡行業投資前景,2022-2028年中國毛紡企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國毛紡行業發展分析:隨著產業循環持續暢通、運行效益不斷改善[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)