霧化器由主機、連接裝置、霧化裝置、吸入裝置組成,它將液體藥液霧化為微小顆粒,藥物通過呼吸吸入的方式進入呼吸道和肺部,達到快速有效治療感冒、咳嗽、哮喘、咽炎、鼻炎、支氣管炎等各種呼吸系統疾病的目的。

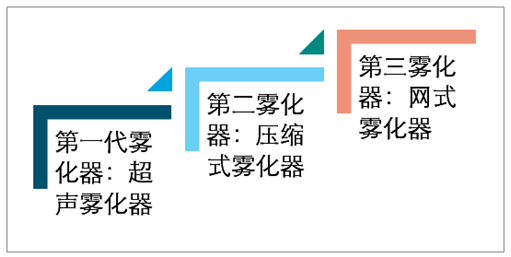

從技術出發,在醫學上將超聲霧化器叫做第一代霧化器,壓縮式霧化器叫做第二代霧化器,網式霧化器為第三代霧化器,這三代產品呈現霧化器的三個發展階段。

霧化器技術歷程

資料來源:智研咨詢整理

壓縮霧化器具有藥物顆粒細膩均勻、容易通過呼吸深入到肺、支氣管血管部位,且用藥量少,適合人體直接吸收,加快藥物到達患處,使用壽命長等優點,正逐步替代超聲霧化器。

隨著壓縮式霧化器行業市場規模的擴大,行業內企業數量也有較為明顯的提升。我國的壓縮式霧化器生產技術成熟,產能規模龐大,具有較大成本優勢,是全球最為主要的生產國以及出口國之一。據不完全統計,目前我國有效的國產壓縮式霧化器注冊批文約135個,從2014到2019年注冊批文數呈現出明顯的上升態勢,2019年達到了32張。行業產品供給進一步充分,市場競爭也更為激烈。

2014-2019年中國壓縮式霧化器新增注冊批文數走勢

資料來源:食藥監局、智研咨詢整理

我國壓縮式霧化器市場主要品牌包括魚躍、百瑞、歐姆龍、飛利浦偉康、西恩、富林、德百世等,其中國產品牌整體占比更高,生產企業主要分布于江蘇和浙江。

我國市場壓縮式霧化器廠家梯隊

市場梯隊 | 代表品牌 | 特點 |

內資品牌 | 品牌包括魚躍等。 | 內資品牌占比更高,主要分布于江蘇和廣東兩大霧化器國內生產基地。 |

外資品牌 | 歐姆龍、百瑞以及德維比斯,其中以百瑞最出名。 | 產品以壓縮霧化器為主。 |

其他 | 品牌眾多 | 無太明顯特色。 |

資料來源:智研咨詢整理

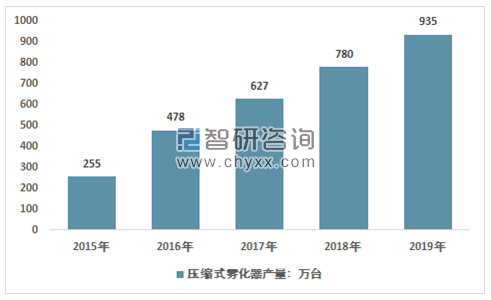

2015年我國壓縮式霧化器行業產量約255萬臺,到2019年增長到了935萬臺。近幾年我國壓縮式霧化器產量情況如下圖所示:

2015-2019年中國壓縮式霧化器行業產量情況

資料來源:智研咨詢整理

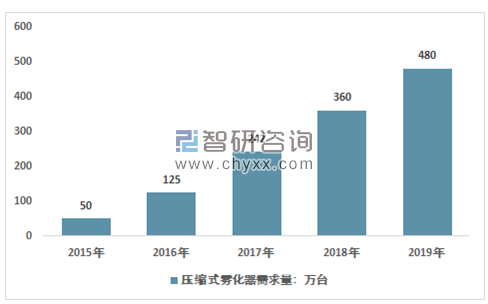

壓縮式霧化器行業屬于醫療器械行業的細分行業。目前我國以哮喘為代表的呼吸慢病呈現越來越高發的趨勢。在針對呼吸道疾病治療中,霧化吸入療法通過把藥物霧化成可吸入微粒,使藥物沉淀在下呼吸道來治療疾病,該方法直接作用于病變部位,與口服法相比具有用藥劑量小、起效迅速、治療效果好、全身不良反應少、患者容易配合等優勢,被國內外醫學指南一致推薦,在我國大城市已經開始被廣泛應用。同時隨著居民收入的增長,健康意識的提升對壓縮式霧化器等性能更加優異的霧化器產品需求持續上升,2015年我國壓縮式霧化器行業銷量約50萬臺,到2019年增長到了480萬臺。近幾年我國壓縮式霧化器銷量情況如下圖所示:

2015-2019年中國壓縮式霧化器行業銷量情況

資料來源:智研咨詢整理

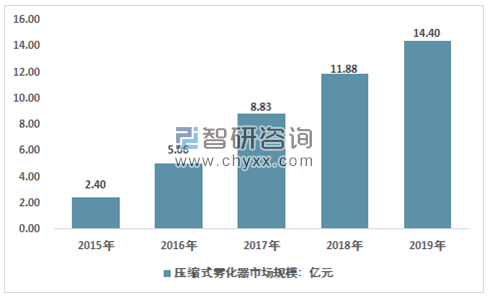

根據智研咨詢發布的《2020-2026年中國鋁質氣霧罐行業運行狀況分析及未來投資前景預測報告》顯示:隨著國內經濟水平的不斷提高,國內對壓縮式霧化器需求快速增長,從2015年的2.4億元增長到了2019年的14.4億元。近幾年我國壓縮式霧化器市場規模情況如下圖所示:

2015-2019年中國壓縮式霧化器行業市場規模情況

資料來源:智研咨詢整理

壓縮式霧化器行業發展展望

壓縮式霧化器在國內市場還有很大的挖掘潛力,壓縮式霧化器在慢性呼吸道疾病治療用藥市場普及率還很低。壓縮式霧化器在國內的發展到高峰期還需要一段時間,而在國外已經成為很多家庭必備之產品,相信在不遠的將來,壓縮式霧化器會被越來越多的國人所接受,成為家庭醫療保健的又一個新成員。

壓縮式霧化器行業整合逐漸在加速,在生產領域,得益于國家鼓勵創新和進口替代政策的推行,國產企業迎來了發展機遇,為了搶占先機,國產龍頭企業紛紛加緊布局,有圍繞細分領域做精做專的,也有布局整個產業鏈做大做強的。

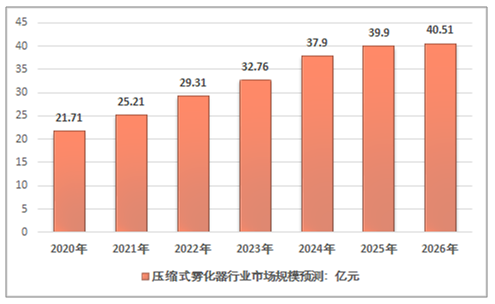

中國企業擁有本土化的人才,更了解國情,更理解相關的政策法規;也更加了解中國市場。中國壓縮式霧化器企業操作靈活,在成本價格上具有相對的優勢,在常規設備的制造經營過程中,具有較好的性價比優勢。未來將不斷發展,國產壓縮式霧化器產品具備全面市場競爭優勢,預計未來壓縮式霧化器行業集中度將有明顯提升。

2020-2026年中國壓縮式霧化器市場需求預測

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)