動力電池PACK強調動力電池的個性化、集成化,是指根據不同款式汽車客戶需求,對動力電池BMS方案、熱管理、空間尺寸、結構強度、系統接口、IP等級和保護等指標進行定制開發設計,以提升動力電池系統與不同車型的匹配性和應用性。

2019年全球動力電池PACK裝機容量為115.21GWh,較2018年的97.5 GWh增長18.16%。

2014-2019年全球動力電池PACK裝機容量走勢圖

資料來源:智研咨詢整理

寧德時代(CATL)蟬聯2019年全球動力電池出貨量冠軍,連續三年全球第一。同時,寧德時代的業績增長,相比第二松下呈擴張趨勢。除寧德時代外,進入TOP10的中國動力電池企業還有比亞迪、AESC(被遠景收購)、國軒、力神共5家,較2018年減少2家。在其余5家電力電池公司中,韓國有3家,比2018年增加1家,LG化學、SDI和SKI,SKI更是首次躋身前10名。日本有兩家,松下和PEVE(豐田和松下合資企業)。

2019年全球動力電池出貨量(GWh)排名

排名 | 品牌 | 2018 | 2019 | 同比 | 2018份額 | 2019份額 |

1 | 寧德時代 | 23.4 | 32.5 | 38.89% | 23. 40% | 27. 87% |

2 | 松下 | 21.3 | 28.1 | 31.92% | 21.30% | 24.10% |

3 | LG Chem | 7.5 | 12.3 | 64. 00% | 7.50% | 10. 55% |

4 | 比亞迪 | 11.8 | 11.1 | -5. 93% | 11.80% | 9. 52% |

5 | SDI | 3.5 | 4.2 | 20. 00% | 3. 50% | 3.60% |

6 | 遠景AESC | 3.7 | 3.9 | 5.41% | 3.70% | 3. 34% |

7 | 國軒 | 3.2 | 3.2 | 0.00% | 3. 20% | 2.74% |

8 | PEVE | 1.9 | 2.2 | 15. 79% | 1.90% | 1.89% |

9 | 力神 | 3 | 1.9 | -36. 67% | 3.00% | 1.63% |

10 | SK | 0.8 | 1.9 | 137. 50% | 0.80% | 1.63% |

- | 其它 | 19.9 | 15.3 | -23. 12% | 19. 90% | 13.12 |

總計 | 100 | 116.6 | 16. 60% | 100% | 100% |

資料來源:韓國SNE Research

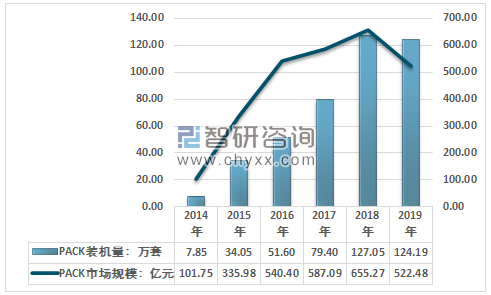

智研咨詢發布的《2020-2026年中國動力電池PACK行業全景分析及投資價值預測報告》指出:隨著國內新能源汽車產業的快速發展,我國動力電池PACK行業裝機量從2014年的7.85萬套增長至2019年的124.19萬套,就規模而言,隨著裝機總量的回落以及產業價格的下滑,2018年我國動力電池PACK行業規模達到近年峰值,年度規模為655.27億元,2019年我國動力電池PACK行業規模回落至522.48億元。

2014-2019年我國動力電池PACK行業裝機量及規模走勢圖

資料來源:智研咨詢整理

2019年我國新能源乘用車領域動力電池PACK需求總量為109.14萬套,新能源電動車領域需求總量為15.04萬套。

2017-2019年我國動力電池PACK市場需求領域分布格局

資料來源:智研咨詢整理

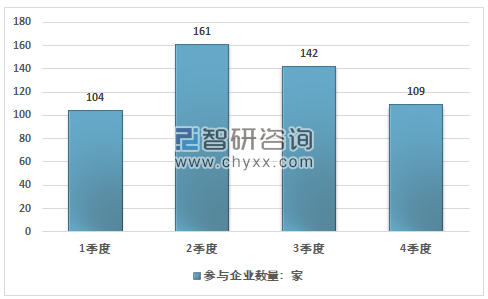

2019年,共有161家企業實現動力電池裝機配套,其中裝機電量排名前20的企業分別是寧德時代、比亞迪、普萊德、國軒高科、捷新動力、重慶長安、江淮華霆、創源天地、威馬汽車、威睿電動、廣汽、長城汽車、蜂巢能源、欣旺達、上汽時代、上汽大眾、多氟多、鵬輝、孚能和力神。

2019年我國動力電池PACK市場參與者數量變動趨勢

資料來源:智研咨詢整理

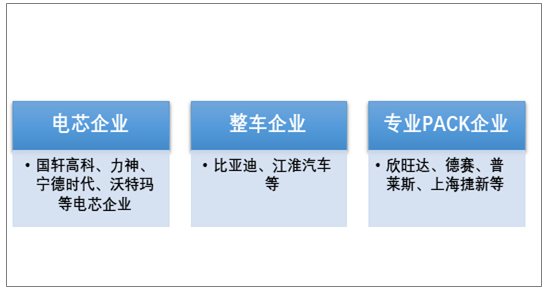

我國動力電池PACK行業主要參與者

資料來源:智研咨詢整理

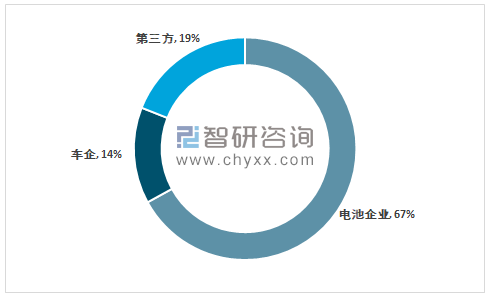

目前,汽車公司、電池公司和第三方PACK公司鼎足之勢的競爭格局已經打破。一方面,隨著補貼的消退,大多數汽車企業選擇投資或建設自己的PACK工廠來降低成本,包括比亞迪、長安汽車、JAC、長城汽車、威馬汽車、吉利、蔚來汽車、上汽等;另外,電池公司也在侵蝕第三方PACK公司的市場。從裝機容量來看,電力電池公司占據了大部分的市場份額,使得第三方PACK公司的生存空間被進一步壓縮。不同市場參與者市場格局如下:

2019年我國動力電池PACK市場競爭格局

資料來源:智研咨詢整理

2019年我國動力電池裝機量前20大企業

企業 | 裝機數量:套 | 裝機電量:MWH | 主要客戶 | 電芯來源 |

寧德時代 | 175127 | 16325.8. | 廣汽、吉利、東風海馬、宇通、中車、申沃、金龍、丹東黃海、中通 | 寧德時代 |

比亞迪 | 188012 | 10235.9 | 比亞迪、廣汽比亞迪、北京華林、徐州工程、長沙中聯重慶長安 | 比亞迪 |

普萊德 | 109769 | 5788.3 | 北汽、北汽福田、北京寶沃、丹東黃海 | 寧德時代 |

國軒高科 | 55688 | 2627 | 江淮、奇瑞、北汽吉利、安凱、昌河、申龍、陜西秦星 | 國軒高科 |

捷新動力 | 55769 | 2064.2 | 上汽 | 寧德時代、時代上汽、萬向 |

重慶長安 | 32077 | 1603.7 | 重慶長安、合肥長安、重慶長安鈴木 | 寧德時代、中航鋰電、力神 |

江淮華霆 | 22173 | 1097.8 | 江淮汽車 | 國軒高科、力神 |

創源天地 | 5469 | 1072.4 | 南京金龍、開沃 | 億緯鋰能 |

威馬 | 17957 | 965.2 | 威馬汽車 | 寧德時代、力神 |

威睿電動 | 25116 | 937.6 | 吉利(豪情、山西新能源、吉利四川) | 寧德時代、欣旺達、力神 |

廣汽 | 17725 | 844.4 | 廣汽、廣汽三菱、廣汽本田 | 寧德時代、中航鋰電 |

長城 | 21311 | 825.1 | 長城 | 孚能、寧德時代 |

蜂巢能源 | 20647 | 693.7 | 長城汽車 | 寧德時代、塔菲爾、孚能 |

欣旺達 | 13851 | 683 | 東風柳州、海馬、云度新能源、吉利 | 欣旺達、寧德時代、比克、聯動天翼 |

上汽時代 | 14734 | 677.6 | 上汽通用、上汽、上汽大通 | 寧德時代、時代上汽 |

上汽大眾 | 31930 | 635.8 | 上汽大眾 | 寧德時代 |

多氟多 | 17300 | 613.3 | 奇瑞、東風、海馬、江西大乘法 | 多氟多 |

鵬輝 | 24327 | 610.9 | 上汽通用五菱、東風、河北長安、福建龍馬 | 鵬輝 |

孚能 | 12268 | 603.5 | 一汽、北汽、江鈴、昌河 | 孚能 |

力神 | 12314 | 558.2 | 東風、海馬、北汽、福田、華晨鑫源、河北長安、重慶金康 | 力神 |

資料來源:SPIR、智研咨詢整理

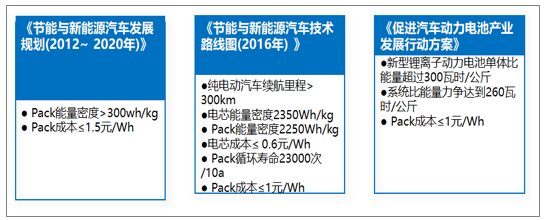

2016年以來,國家新能源汽車補貼的下降和技術升級,成為行業快速升級技術、降低成本、提高效率的主要推動力。隨著補貼的逐步退潮,新能源汽車產業正迎來與燃料車的正面市場競爭。能否繼續提高動力電池pack性能并降低電池組成本,或將成為新能源汽車決戰燃油車的關鍵。

國家產業規劃對于Pack設定的發展目標(2020年技術指標)

資料來源:智研咨詢整理

盡管我國動力電池行業取得了長足發展,但在產品性能、質量和成本方面,特別是在基礎關鍵材料、系統集成技術、制造設備和工藝等方面,仍難以滿足新能源汽車的普及需求,與國際大廠水平差距仍然很大。專家建議,未來中國動力電池行業可從以下方面發力:

1. 建立動力電池創新中心

大中型企業、高校、科研院所等搭建協作動力電池創新平臺,開展協作研究、公開共享,支持優勢資源建設市場化創新中心。加快建設國際先進研發設計、中試開發、測試驗證和行業服務能力,在關鍵材料、單電池、多電池系統、知識產權布局等關鍵通用技術、基礎技術和前瞻性技術研究及儲備研究方面開展重大關鍵技術、基礎技術和前瞻性技術研究,為行業在技術開發、標準制定、人才培養、國際交流等方面提供支持。

2. 實施電源電池升級項目

不斷提高產品性能,加快實施高級產品裝載應用。著力突破材料、零部件、電池單體、系統等關鍵技術,大幅度提高動力電池產品的性能和安全性,努力實現新型鋰離子電池產品的產業化。

3. 加快關鍵裝備的開發和產業化

推進智能制造設備產業化,電力電池制造企業與裝備制造企業等強聯合,探索構建資本與風險共擔的合作模式,加強制造裝備關鍵環節的協調,推進數字化制造設備產業化,提高設備精度的穩定性和可靠性和智能化水平,有效滿足動力電池制造和資源循環利用的需要。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池PACK行業產業鏈、產業環境、市場規模及未來趨勢研判:動力電池應用需求日益增長,持續電池PACK行業發展提供動力[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)