2019年5月21日,國家發改委下發《關于完善風電上網電價政策的通知》規定含國家補貼風電項目的并網期限為2021年12月31日,敦促風電上網電價快速平穩地坡退。由于我國陸上風電在2016-2018年受到并網消納能力的瓶頸約束,行業積壓了大量已核準但需要暫緩建設的享受補貼政策的“路條”,因此自2019年起,各地地方本著平價項目優先接入的政策原則,鮮少新增含補貼的風電路條,積極消化2017-2018年間遺留的總量超過45GW的陸上風電路條,成為2020年產業最為迫切的工作;同時海上風電也需要在2020-2021年集中消化超過10GW的待建路條。

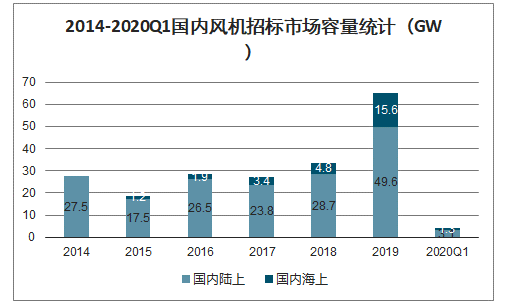

為了籌備搶裝工期的設備需求,2019年風電開發商進行了史無前例的風機招標活動。全年國內風機招標量達到65.2GW,同比增長95%,刷新歷史記錄。其中陸上市場招標49.6GW,區域較為集中在華北地區。進入2020年,需要搶裝的補貼項目招標工作進入尾聲,一季度國內風電招標容量回歸正常水平,從2019年第四季度的15.4GW下滑到4.3GW,其中搶裝項目為3.6GW,其余為搶裝項目。

2014-2020Q1國內風機招標市場容量統計(GW)

數據來源:公開資料整理

國內風機招標市場季度容量統計(GW)

數據來源:公開資料整理

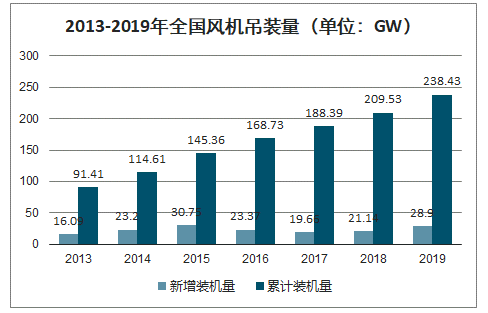

2013-2019年全國風機吊裝量(單位:GW)

數據來源:公開資料整理

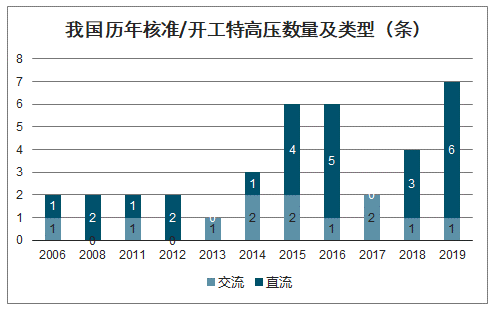

隨著能源輸送距離和規模越來越大,為滿足大型可再生能源基地的集約化開發和利用,2020年我國特高壓及跨區、跨國電網輸送容量將達到4.1億千瓦。“十三五”期間,我國重點優化西部(西北+川渝)、東部(“三華”+東北三省+內蒙古)兩個特高壓同步電網,形成送、受端結構清晰的“五橫五縱”29條特高壓線路的格局,2016-2020年我國新投運、在建和已規劃的還有20條特高壓線路,且有13條線路是在限電區域。

我國歷年核準/開工特高壓數量及類型(條)

數據來源:公開資料整理

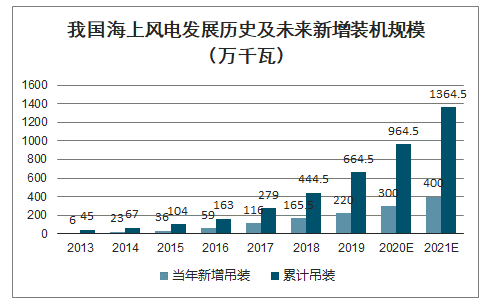

截至目前2018年底之前正式核準但尚未吊裝的海上風電項目容量高達16GW,2019年各地已經完成海上風電新增核準容量又高達5.25GW,上述超過20GW的核準待建項目如果沒有在2021年底之前全部并網,近海項目面臨超過12%的電價降幅,而潮間帶項目則面臨超過40%的電價降幅。因此開發商有動力積極建設,力爭盡可能趕在2021年底之前建成并網。因此2019年我國海上項目招標量激增,從2018年的5GW激增至15.6GW。業主紛紛希望加快招標、微觀選址和開工進程,以鎖定較高的補貼電價。

全國四類風資源區風電風電新增核準項目上網電價及火電燃煤標桿電價對比(元/千瓦時)

風資源區 | 2018年新核準標桿電價 | 2019年指導電價 | 同比降幅 | 2020年指導電價 | 同比降幅 | 同區域火電標桿區間 |

海上風電(近海) | 0.85 | 0.8 | -0.06 | 0.75 | -0.06 | 0.358-0.444 |

海上風電(潮間帶) | 75.0% | 0.52 | -0.31 | 0.47 | -0.1 | 0.358-0.444 |

數據來源:公開資料整理

國內海上風電招標市場訂單轉化情況(單位:GW)

年份 | 海上項目機組年新增招標量 | 同比增速 | 已并網 | 已招標未吊裝 |

2015 | 1.2 | - | 1.03 | 0.17 |

2016 | 190.0% | 0.58 | 1.63 | 1.47 |

2017 | 340.0% | 0.79 | 2.79 | 3.71 |

2018 | 480.0% | 0.47 | 3.6 | 7.7 |

2019 | 15.6 | - | 4.9 | 18.5 |

合計 | 23.5 | - | 5.93 | 21 |

數據來源:公開資料整理

2019年新核準海上風電項目統計

- | 2019年海上新增核準容量(GW) | 中標電價(元/千瓦時) |

山東 | 1.2 | 0.79 |

遼寧 | 1.3 | - |

上海 | 0.2 | 0.7388 |

浙江 | 2.55 | 0.765 |

合計 | 5.25 | - |

數據來源:公開資料整理

我國海上風電發展歷史及未來新增裝機規模(萬千瓦)

數據來源:公開資料整理

考慮到陸上風電的搶裝并網政策可能出現小幅調整(遞延湖北地區的并網節點),預期2020年國內風電吊裝容量為30-33GW,2021年行業裝機容量與2020年持平。預計進入十四五期間,在地方補貼接力海上風電補貼政策的前提下,國內風電行業每年新增裝機仍然維持在25-30GW左右。同時機組大型化趨勢將顯著提升設備產業集中度,持續提升產業盈利能力,降低風電度電成本。

國內風電并網裝機展望(GW)

數據來源:公開資料整理

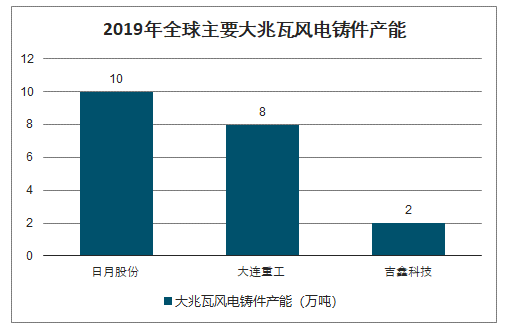

風電鑄件80%以上的產能集中在中國,其余20%主要在歐洲和印度。國內目前生產風電鑄件的企業有20-~30家,2019年產能規模較大的主要有日月股份(40萬噸)、吉鑫科技(16萬噸)、永冠集團(21.2萬噸)和山東龍馬(14萬噸),其余各家產能在10萬噸以下。

2019年全球主要大兆瓦風電鑄件產能

數據來源:公開資料整理

未來風塔的單位容量用量將根據不同的應用場景主要分三種情況:1)三北大基地的陸上風機單機功率預計在4-5MW,輪轂高度100米左右,每MW風塔用量在65-75噸左右;2)中東部陸上風機采用單機功率2.5-3MW,輪轂高度140-160米,每MW風塔用量在140-160噸左右;3)海上風機功率6-10MW左右,考慮到單樁重量每臺1000-1500噸,加上單臺風塔自重300-400噸,預計每MW風塔重量15-20噸。

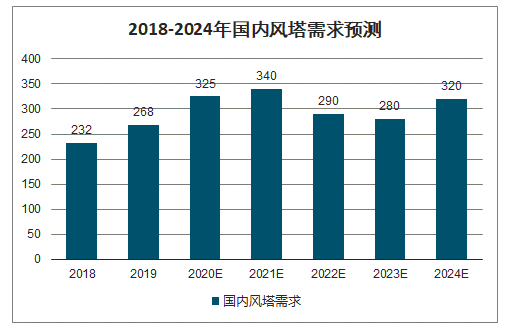

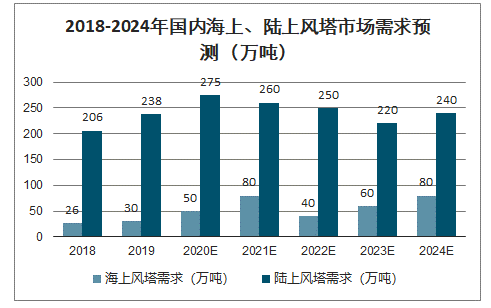

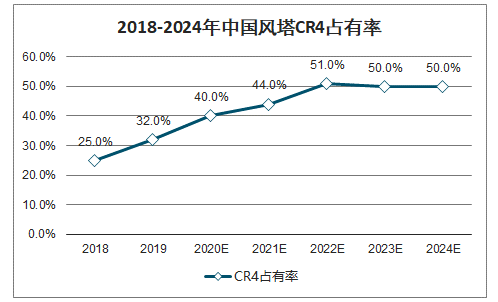

智研咨詢發布的《2020-2026年中國風塔葉片行業市場供需規模及發展趨勢預測報告》數據顯示:根據未來國內海上和陸上風電的裝機容量預測未來五年國內風塔的需求將保持300-350萬噸之間,而2018和2019年我國行業前四名風塔企業(天順風能、泰勝風能、天能重工、大金重工)的合計市場占有率(CR4)只有25%和32%,合計出貨量為59萬噸和85萬噸,預計未來行業集中度將穩步提升,CR4將逐步提高到50%。

2018-2024年國內風塔需求預測

數據來源:公開資料整理

2018-2024年國內海上、陸上風塔市場需求預測(萬噸)

數據來源:公開資料整理

2018-2024年中國風塔CR4占有率

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)