一、輪胎產品概述.

1、輪胎分類

輪胎根據結構可分為子午線輪胎和斜交輪胎,兩者根本區別在于胎體:子午線輪胎的簾線是并排纏繞的,其胎體項層通常包含兩層或以上由鋼絲編成的鋼帶;斜交胎的胎體為斜線交叉的簾布層。

受益于胎體結構特性,子午線輪胎相對于普通斜交輪胎,滾動阻力小附著性能好、彈性大、緩沖力強、承載能力大、使用壽命提升,相應制造工藝難度較高。子午線輪胎在乘用車、輕卡等應用領域基本實現對斜交胎的替代:在航空輪胎領域,斜交胎仍保有一定市場需求。

2、子午線輪胎分類

子午線輪胎主要細分為半鋼子午線輪胎、全鋼子午線輪胎,應用領域存在差異,前者主要應用于乘用車及輕卡,后者主要應用于重卡和大客車市場。其結構上關鍵差異在于胎體骨架材料,半鋼子午線輪胎胎體骨架材料為纖維材料,其余骨架材料為鋼絲材料;全鋼子午線輪胎的骨架材料均為鋼絲材料。

二、輪胎市場狀況分析

1、國際輪胎市場狀況

(1)國際輪胎市場狀況

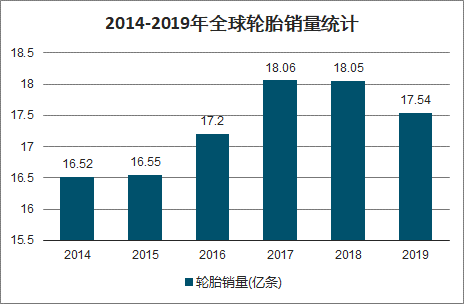

智研咨詢發布的《2020-2026年中國子午線輪胎行業市場現狀調研及市場發展前景報告》數據顯示: 2018年全球子午胎輪胎銷量保持在18億條,近五年銷量復合增速僅為2.3%,且行業整體市場規模連續十年維持在千億美元級別之上,為輪胎企業提供廣闊發展空間。

2014-2019年全球輪胎銷量統計

數據來源:公開資料整理

(2)全球汽車市場增長帶來輪胎充沛需求

2019年全球汽車產量9178.69萬輛,汽車銷量9129.67萬輛,龐大的汽車市場規模為輪胎行業注入持續發展充沛需求。

2013-2019年全球汽車產銷量統計

數據來源:公開資料整理

(3)歐美乘用車領域半鋼子午線輪胎消費情況

2015-2017年,美國汽車消費市場主力車型為城市多功能車、皮卡、SUV,銷量占比為56.7%、60.6%及64.4%, 消費者更關注產品檔次、駕乘舒適度,輪胎消費以中高端產品為主。其中輕卡在美國市場受消費者歡迎度逐漸提升,2018年8月,輕卡銷量占美國輕型車市場銷量68%,連續第26個月銷量占比超60%。相較于美國市場,歐洲汽車消費主力車型為小型轎車、中小型轎車,2015-2017年銷量占比分別為53.0%、52.0%及50.0%。歐洲市場更關注產品性能、綠色環保,輪胎消費更關注性價比。

2、中國輪胎市場狀況

(1)中國子午線輪胎市場狀況

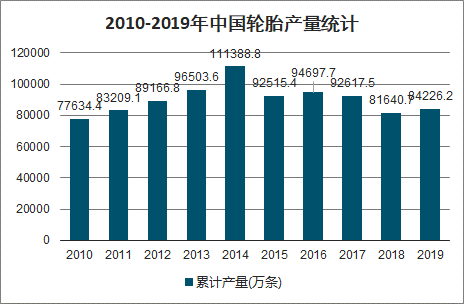

中國子午胎產量占世界子午胎總產量的1/3以上,中國是亞太地區輪胎市場的重要戰略要地。結合前文分析,未來十年全球輪胎主要增長地區將主要圍繞亞太地區展開,而中國作為全球輪胎生產的重要國家,早在2004年,我國輪胎總產量就已經超越美國躍升至世界第一大輪胎生產國,位居世界第一,時至今日,我國輪胎產量已經連續16年位居全球第一。另一方面,隨著我國輪胎在技術和生產水平上的逐步提升,國內輪胎子午化率也在逐步提升,根據中國橡膠協會發布數據,截至2018年底,我國子午化輪胎總銷量已達到6.09億條,輪胎子午化率也已從2010年時期的84.76%提升至如今的93.98%。考慮到當前中國子午化輪胎銷售量占據全球子午胎市場總銷量的1/3以上。中國子午線輪胎產業獲得持續成長。

2010-2019年中國輪胎產量統計

數據來源:公開資料整理

近年來,中國輪胎產量存在個別年度下滑情形,主要因美國貿易摩擦影響。2015年,來自中國的乘用車胎進口量相對同期由5,042萬條降至2,260萬條,同比下滑逾50%。相應缺口主要由其他亞洲國家填補,其中來自泰國的進口量激增67.3%。 2017 年,中國對美出口的乘用車胎數量降至1,063萬條,同比下滑逾30%。泰國對美出口數量上升至3,010萬條,增幅逾26%。

(2)我國汽車市場快速成長帶來輪胎充沛需求

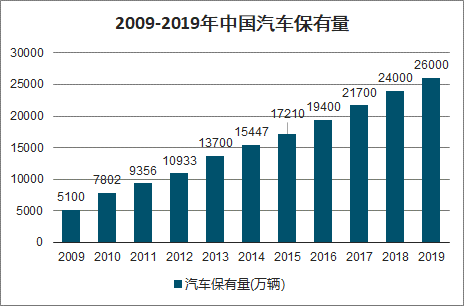

2019年,汽車產銷分別完成2572.1萬輛和2576.9萬輛,2019年汽車保有量2.6億輛,同比增長8.21%,2010-2019年CAGR為13.1%,快速發展的國內汽車市場為輪胎行業帶來充沛需求。

2013-2019年我國汽車產銷量統計

數據來源:公開資料整理

2009-2019年中國汽車保有量

數據來源:公開資料整理

(3)我國乘用車領域半鋼子午線輪胎消費情況

隨著我國消費結構升級,乘用車消費習慣趨同于北美市場,體驗感與舒適度更佳的車型逐漸得到大眾消費者青睞,城市多功能車、SUV車型銷量占比逐漸是升,我國輪胎消費習慣也逐漸向高性能及大尺寸輪胎遷移。

3、航空輪胎市場狀況

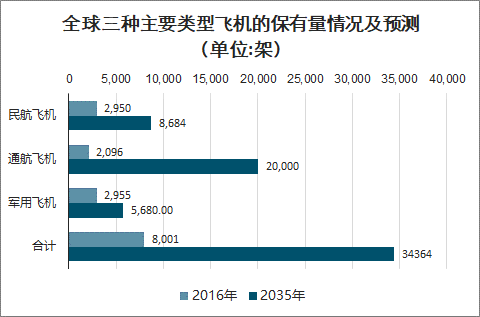

(1)航空輪胎市場容量的分析及預測

航空輪胎根據其適用的飛機類型可以區分為民用航空輪胎、通用航空輪胎及軍用航空輪胎。航空輪胎的需求量與飛機的保有量具備正相關性,目前三種主要類型飛機的保有量情況及未來預測如下:

全球三種主要類型飛機的保有量情況及預測(單位:架)

數據來源:公開資料整理

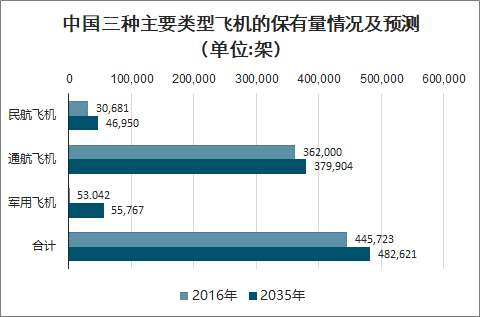

中國三種主要類型飛機的保有量情況及預測(單位:架)

數據來源:公開資料整理

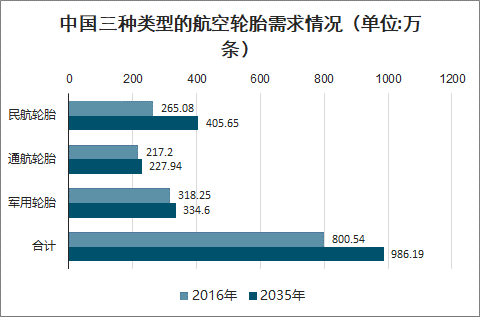

飛機的起落次數對輪胎造成--定磨損,從而導致航空輪胎使用過程中存在替換或者更新周期。根據各種類型飛機數量及輪胎更換頻率進行測算,三種類型的航空輪胎需求情況如下:

全球三種類型的航空輪胎需求情況(單位:萬條)

數據來源:公開資料整理

中國三種類型的航空輪胎需求情況(單位:萬條)

數據來源:公開資料整理

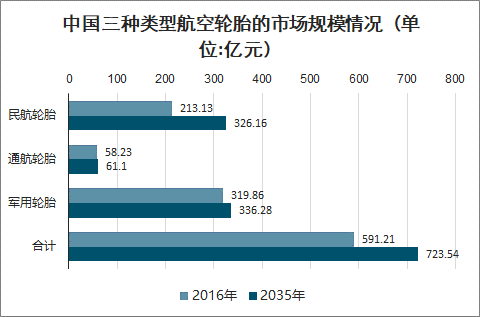

根據目前航空輪胎的市場價格及新胎、翻新胎的使用情況進行測算,三種類型航空輪胎的市場規模情況如下:

全球三種類型航空輪胎的市場規模情況(單位:億元)

數據來源:公開資料整理

中國三種類型航空輪胎的市場規模情況(單位:億元)

數據來源:公開資料整理

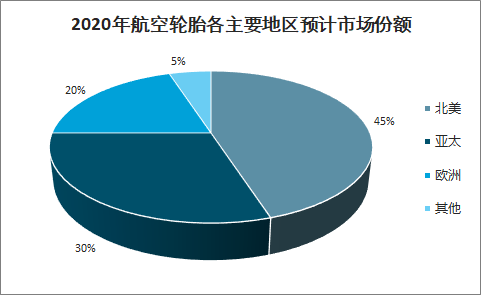

(2)亞太地區為全球航空輪胎市場重要版圖

受益于區域內航空工業的快速增長及商業航空公司對航空輪胎需求的相應增加,亞太地區在全球航空輪胎市場份額中的占比有望于2020年攀升至30%,僅次于常年占據航空輪胎榜首位置的北美地區。

2020年航空輪胎各主要地區預計市場份額

數據來源:公開資料整理

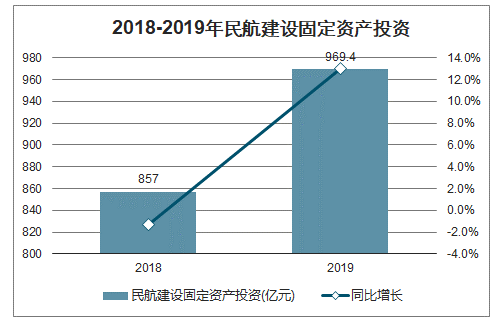

中國航空市場發展為亞太地區航空輪胎市場成長注入強勁動力。以民用航空市場領域為例,2019年全年完成民航建設固定資產投資969.4億元,比上年增長13.0%,從而為航空輪胎創造了充沛的市場需求空間。

2019年全年完成民航建設固定資產投資969.4億元,比上年增長13.0%。

2018-2019年民航建設固定資產投資

數據來源:公開資料整理

三、輪胎行業發展趨勢

1、全球布局是成為國際一流輪胎企業的必由之 路

加強海外投資是成為國際一流輪胎企業的必由之路,普利司通、米其林、大陸等知名品牌發展歷程與其全球布局擴張緊密聯系,以普利司通為例,其通過收購美國費爾斯通最終成為全球最大輪胎制造商。我國部分具備實力及前瞻性的輪胎企業積極推進國內優勢產能向海外擴張,逐步打造具備國際競爭力的中國輪胎產業。

2、智能制造模式可推動輪胎制造業提質增效、持續做優做強

輪胎行業勞動強度大、生產工藝復雜,對智能制造、機器人替代的需求強烈。智能制造模式運用信息通信技術改造輪胎傳統產業,加快產業轉型升級,是促進輪胎行業提質增效的必由之路。輪胎智能制造,包括提升企業在資源配置、工藝優化、過程控制、產業鏈管理、質量控制與溯源、能源需求側管理、節能減排及安全生產等方面的智能化水平。

國家工信部通過試點示范引領作用,實現智能制造在優勢企業進一步推廣應用,引領輪胎行業轉型升級,并開展智能制造試點示范專項行動。

3、創新驅動產品升級,引領行業消費趨勢

輪胎產品消費趨勢逐漸向高品質、高性能、綠色及環保輪胎遷移。輪胎企業必須通過加快新材料開發應用,為綠色輪胎發展提供原料保障;加強節能工藝產業化示范和推廣應用,加速利用智能制造先進生產方式,提高產品品質及一致性管控能力;開發綠色子午胎、缺氣保用輪胎、自修復輪胎、石墨烯輪胎等高性能半鋼子午線輪胎產品,引領輪胎消費趨勢。技術領先企業可進一一步開發航空輪胎、賽車胎等特種輪胎,利用其技術沉淀推動整體技術進步,塑造國際知名品牌形象。

四、影響行業發展的有利因素和不利因素

1、有利因素

(1)國家產業政策的有力支持

輪胎行業為我國重要的創匯產業,國家各部委、地方各級政府在引導輪胎產能健康發展的同時,加快推動輪胎行業產業升級,規范行業生產秩序,引導行業公平競爭,促進行業持續健康發展。

為實施制造強國戰略,我國鼓勵借助先進生產方式對傳統產業實現改造。發行,人的智能制造實踐成果入選“2016年智能制造綜合標準化與新模式應用”、“2017年智能制造試點示范項目”、“2018 年制造業與互聯網融合發展試點示.范項目”,連續三年為國家工信部上述示范項目中唯一入選的輪胎制造企業,并獲得國家工信部財政資金用于持續智能化改造。我國鼓勵制造業走出國門,有效推動我國輪胎產業向主要原材料天然橡膠主產地擴張的步伐。

(2)我國輪胎工業技術水平的長足進步

近年來,我國領先輪胎企業的技術水平在充分競爭環境下快速發展,一方面消化吸收國際先進的輪胎科技,另一方面在與各大科研機構、高等院校的合作研發中不斷開拓創新,逐漸縮小與世界先進水平的差距。中國制造輪胎已能在多類場景測試中取得較外國品牌更為優異的測試成績。

(3)產業鏈配套完善的集群優勢

我國已成為世界輪胎生產的第一大國, 并逐漸形成了具備完善產業配套與規模優勢的產業集群,區域內擁有充裕的下游市場需求、上游原材料供應渠道以及熟練的勞動力,產業鏈的區位集群優勢顯著。

(4)下游行業具備充沛市場容量,且持續穩定發展

截至2017年末,全球汽車產量、乘用車銷量分別達9,730萬輛、7,085萬輛;我國汽車產量、銷量、保有量同年分別達2,902萬輛、2,812 萬輛、21,700 萬輛。龐大的汽車市場為輪胎提供充沛需求。截至2016年末,全球及我國各類飛機分別達445,723架、8,001 架。航空輪胎技術及產品為輪胎領域尖端領域,我國民用航空輪胎領域仍由外資品牌壟斷。打造航空輪胎領域民族品牌,是支持國家工業建設及保障國防安全的關鍵布局。

2、不利因素

(1)勞動力成本.上升

傳統輪胎制造業具備勞動力密集型生產特點,我國勞動力成本上升導致傳統輪胎產業用工成本優勢逐漸喪失。相對于國際先進生產方式,人工在生產過程中存在隨機誤差等不可控性,生產過程控制及品質管理因人為因素難以實現高度精準及一致性。我國傳統輪胎制造企業亟需采用智能化制造模式,實現生產過程的自動化、智能化及信息化管控,降低人力對生產的影響。

(2)國際貿易摩擦

輪胎產業為我國出口創匯重要行業。近年來,我國輪胎行業先后受到美國、巴西等多個國家反傾銷、反補貼調查,并遭受美國“雙反”裁定后高額懲罰性關稅、反傾銷稅、反補貼稅等負面影響。未來,貿易保護主義與國際貿易摩擦不確定性仍長期存在,我國輪胎產業發展將受到不利影響。

(3)我國輪胎品牌知名度及競爭力有待提升

國內輪胎企業品牌建設與品牌宣傳起步較晚,雖然輪胎出口總量較大,但在品牌知名度和品牌競爭力上仍需持續提升,輪胎品牌實力提升需時間積累,短時間內會成為國內輪胎企業成長的潛在障礙。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國輪胎行業市場全景調查及投資潛力研究報告

《2022-2028年中國輪胎行業市場全景調查及投資潛力研究報告》共九章,包含2021年中國輪胎細分行業運營分析,2021年中國輪胎市場競爭格局分析,2022-2028年中國輪胎業投資分析及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢