互聯網企業變現方式多元,以阿里、拼多多為代表的電商平臺主要變現仍以廣告為主,廣告貨幣化率平穩增長;以京東、小米為代表的企業近2年發力廣告業務,已成為集團利潤的重要構成。移動互聯網和PC互聯網仍是互聯網廣告流量的主要構成,把形成相對穩定的應用場景。

2019全球前五廣告支出國(億美元)

數據來源:公開資料整理

中國廣告市場規模及增速(億元)

數據來源:公開資料整理

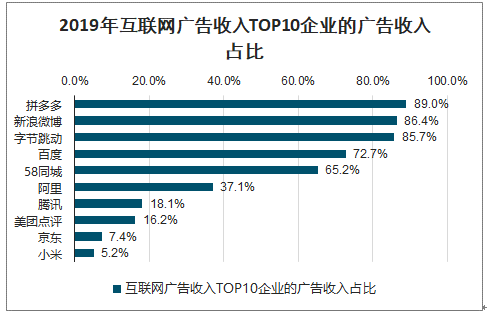

2019年互聯網廣告收入TOP10企業的廣告收入占比

數據來源:公開資料整理

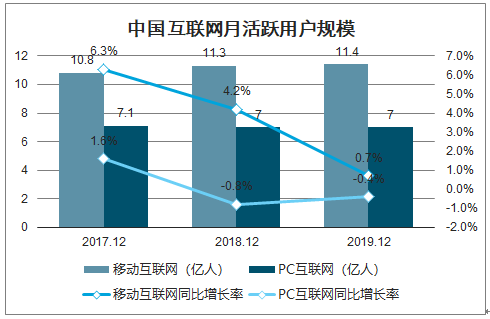

中國互聯網月活躍用戶規模

數據來源:公開資料整理

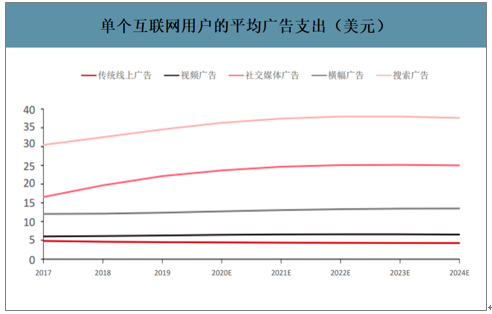

單個互聯網用戶的平均廣告支出(美元)

數據來源:公開資料整理

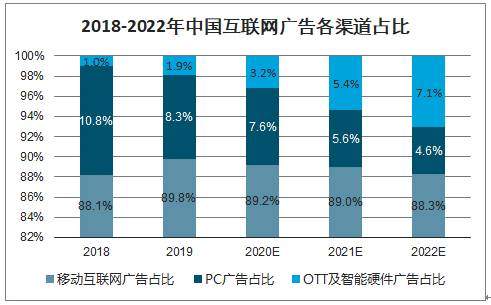

移動廣告仍為主體,OTT及智能硬件將快速拓展,搶占PC廣告預算。過去一年到現在,品牌商對廣告價值和精細化過程控制的要求進一步加強,同時在摸索對年輕人群、下沉市場等目標市場的高效觸達營銷方式,因此營銷技術、交互方式、廣告形式等快速發展,互聯網廣告市場的承載形式和組合變化日新月異。

智研咨詢發布的《2020-2026年中國互聯網廣告行業市場競爭格局及投資戰略咨詢報告》數據顯示:2019年中國互聯網廣告市場規模為4699.9億元,預計2022年中國市場規模將達到6363.3,同比增長率為15.6%。

2018-2022年中國互聯網廣告市場規模

數據來源:公開資料整理

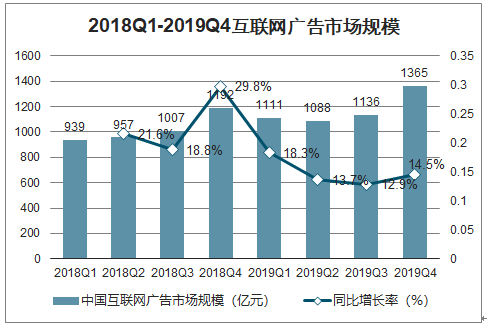

2018Q1-2019Q4互聯網廣告市場規模

數據來源:公開資料整理

2018-2022年中國互聯網廣告各渠道占比

數據來源:公開資料整理

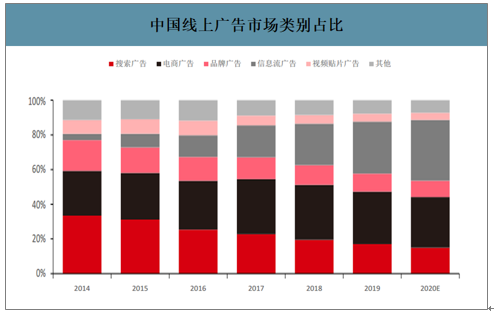

競爭結構發生變化,近變現、近用戶的媒介類型廣告收入增長更快。2019年新媒介(如短視頻等)破圈繼續爭奪曾經主流媒介的廣告份額。未來,5G的發展既推動互聯網行業的發展,同時也帶動新的廣告形式發展,新渠道或將為新媒介廣告收入增長制造新的天花板。

中國線上廣告市場類別占比

數據來源:公開資料整理

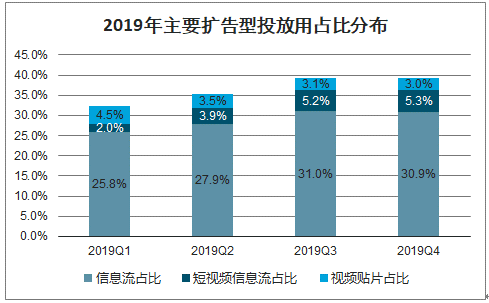

繼搜索、視頻貼片成為品牌商必選廣形式之后,信息流逐步成為主流廣告形式之一。品牌商傾向于投入更多預算覆便大范圍媒介,精準投放與全面覆蓋同步推進。

2019年主要擴告型投放用占比分布

數據來源:公開資料整理

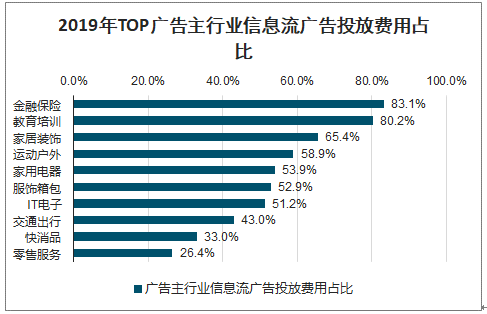

2019年TOP廣告主行業信息流廣告投放費用占比

數據來源:公開資料整理

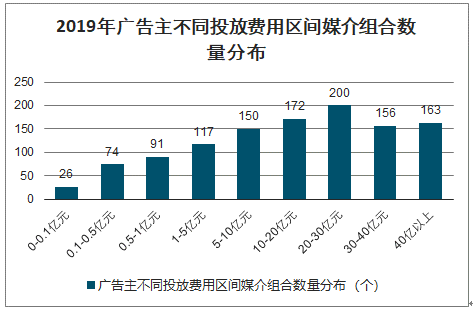

2019年廣告主不同投放費用區間媒介組合數量分布

數據來源:公開資料整理

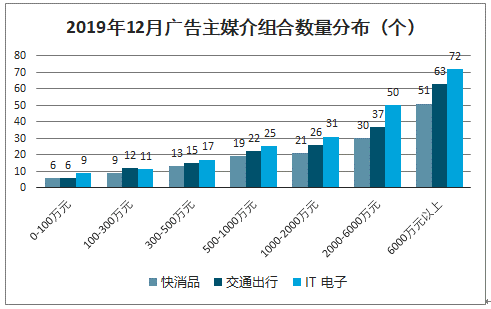

2019年12月廣告主媒介組合數量分布(個)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網廣告行業市場深度監測及投資趨勢預測報告

《2026-2032年中國互聯網廣告行業市場深度監測及投資趨勢預測報告》共十五章,包含2026-2032年互聯網廣告行業面臨的困境及對策,互聯網廣告行業投資前景研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國互聯網廣告行業現狀分析:整體發展形勢向好,行業集中度進一步提升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國互聯網廣告行業市場發展分析:行業總收入不斷增長,但受多方因素影響增速不斷放緩[圖]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)