通過核反應(yīng),原子核的融合與分類,都能從原子核中釋放出大量的能量,在核聚變或者核裂變的時候,會產(chǎn)生大量的熱量,隨著技術(shù)的不斷進步,人們將這種力量加以控制利用,按照核能轉(zhuǎn)化為機械能,再由機械能轉(zhuǎn)化為電能的方式,來利用核力量進行發(fā)電,這種方式得來的電力被稱為核電。核電的發(fā)展技術(shù)較早,早在1951年12月,美國的試驗增殖堆1號進行了首次的核能發(fā)電,到目前為止,人類利用核能發(fā)電已經(jīng)有了長達將近70年的技術(shù)發(fā)展。核電的發(fā)展種類較多,根據(jù)技術(shù)的不同,核電主要分為五種。

核電的主要分類

分類名稱 | 分類含義 | 主要特點 |

壓水堆核電站 | 水堆為熱源的核電站。 | 它主要由核島和常規(guī)島組成。壓水堆核電站核島中的四大部件是蒸汽發(fā)生器、穩(wěn)壓器、主泵和堆芯。在核島中的系統(tǒng)設(shè)備主要有壓水堆本體,一回路系統(tǒng),以及為支持一回路系統(tǒng)正常運行和保證反應(yīng)堆安全而設(shè)置的輔助系統(tǒng)。常規(guī)島主要包括汽輪機組及二回等系統(tǒng),其形式與常規(guī)火電廠類似。 |

沸水堆核電站 | 以沸水堆為熱源的核電站。 | 沸水堆是以沸騰輕水為慢化劑和冷卻劑并在反應(yīng)堆壓力容器內(nèi)直接產(chǎn)生飽和蒸汽的動力堆。沸水堆與壓水堆同屬輕水堆,都具有結(jié)構(gòu)緊湊、安全可靠、建造費用低和負(fù)荷跟隨能力強等優(yōu)點。它們都需使用低富集鈾作燃料。沸水堆核電站系統(tǒng)有:主系統(tǒng)(包括反應(yīng)堆);蒸汽-給水系統(tǒng);反應(yīng)堆輔助系統(tǒng)等。但發(fā)電廠房要做防核處理。 |

重水堆核電站 | 以重水堆為熱源的核電站。 | 重水堆是以重水作慢化劑的反應(yīng)堆,可以直接利用天然鈾作為核燃料。重水堆可用輕水或重水作冷卻劑,重水堆分壓力容器式和壓力管式兩類。重水堆核電站是發(fā)展較早的核電站,有各種類別,但已實現(xiàn)工業(yè)規(guī)模推廣的只有加拿大發(fā)展起來的坎杜型壓力管式重水堆核電站。 |

石墨堆核電站 | 以石墨慢化劑為熱源的核電站。 | 石墨具有良好的中子減速性能,最早作為減速劑用于原子反應(yīng)堆中,鈾一石墨反應(yīng)堆是應(yīng)用較多的一種原子反應(yīng)堆。作為動力用的原子能反應(yīng)堆中的減速材料應(yīng)當(dāng)具有高熔點、穩(wěn)定、耐腐蝕的性能,石墨完全可以滿足上述要求。作為原子反應(yīng)堆用的石墨純度要求很高,雜質(zhì)含量不應(yīng)超過幾十個PPm ( PPm 為百萬分之一)。 |

快中子增殖反應(yīng)堆 | 由快中子引起鏈?zhǔn)搅炎兎磻?yīng)所釋放出來的熱能轉(zhuǎn)換為電能的核電站。 | 快堆在運行中既消耗裂變材料,又生產(chǎn)新裂變材料,而且所產(chǎn)可多于所耗,能實現(xiàn)核裂變材料的增殖。 |

資料來源:智研咨詢整理

隨著我國核電技術(shù)不斷加強,其自動化程度水平不斷提高,性能不斷增強,而成本卻有所下降。我國核電行業(yè)發(fā)展的不斷進步,產(chǎn)業(yè)鏈不斷完善。核電上游主要為核燃料、核電設(shè)計、發(fā)電設(shè)備等原材料行業(yè),下游產(chǎn)業(yè)主要是核廢料、電網(wǎng)公司、消費者等流通及應(yīng)用環(huán)節(jié)。

我國核電產(chǎn)業(yè)鏈

資料來源:智研咨詢整理

自改革開放以來,隨著國民經(jīng)濟的快速發(fā)展,中國電力工業(yè)也取得了高速增長。隨著我國生態(tài)環(huán)境的逐漸惡化,我國對于發(fā)電的環(huán)保逐漸加強重視,大力發(fā)展新能源發(fā)電成為發(fā)電行業(yè)的新趨勢。加之化石能源的快速消耗,其資源已經(jīng)逐漸面臨枯竭,不足以支撐全球經(jīng)濟的快速發(fā)展。在需求替代能源的過程中,核能展現(xiàn)出了越來越重要的作用。為了推動我國核電行業(yè)的快速平穩(wěn)發(fā)展,完善我國核電產(chǎn)業(yè)鏈,國家加強了對于核電的生態(tài)環(huán)保質(zhì)量把控。政府頒布一系列措施推動我國該行業(yè)的發(fā)展,規(guī)范市場競爭,提高我國核電的競爭力。

我國核電相關(guān)法律法規(guī)

政策名稱 | 發(fā)布時間 | 發(fā)布單位 | 主要內(nèi)容 |

《國家核電中長期發(fā)展規(guī)劃(2005-2020年)》 | 2007年 | 國家發(fā)展改革委 | 到2020年,核電運行裝機容量爭取達到4000萬千瓦,并有1800萬千瓦在建項目結(jié)轉(zhuǎn)到2020年以后續(xù)建。核電占全部電力裝機容量的比重從現(xiàn)在的不到2%提高到4%,核電年發(fā)電量達到2600~2800億千瓦時。 |

《能源發(fā)展“十二五”規(guī)劃》 | 2013年 | 國務(wù)院 | 在核電建設(shè)方面,堅持熱堆、快堆、聚變堆“三步走”技術(shù)路線,以百萬千瓦級先進壓水堆為主,積極發(fā)展高溫氣冷堆、商業(yè)快堆和小型堆等新技術(shù);合理把握建設(shè)節(jié)奏,穩(wěn)步有序推進核電建設(shè);科學(xué)布局項目,對新建廠址進行全面復(fù)核,“十二五”時期只安排沿海廠址;提高技術(shù)準(zhǔn)入門檻,新建機組必須符合三代安全標(biāo)準(zhǔn)。 |

《關(guān)于2012年國民經(jīng)濟和社會發(fā)展計劃執(zhí)行情況與2013年國民經(jīng)濟和社會發(fā)展計劃草案的報告》 | 2013年 | 國家發(fā)展改革委 | 強調(diào)進一步完善水電、核電價格形成機制。 |

《關(guān)于完善 核電上網(wǎng)電價機制有關(guān)問題的通知》 | 2013年 | 國家發(fā)展改革委 | 對新建核電機組實行標(biāo)桿上網(wǎng)電價政策。根據(jù)目前核電社會平均成本與電力市場供需狀況,核定全國核電標(biāo)桿上網(wǎng)電價為每千瓦時0.43元。全國核電標(biāo)桿上網(wǎng)電價高于核電機組所在地燃煤機組標(biāo)桿上網(wǎng)電價(含脫硫、脫硝加價,下同)的地區(qū),新建核電機組投產(chǎn)后執(zhí)行當(dāng)?shù)厝济簷C組標(biāo)桿上網(wǎng)電價。 |

《關(guān)于加大工作力度確保實現(xiàn)2013年節(jié)能減排目標(biāo)任務(wù)的通知》 | 2013年 | 國家發(fā)展改革委 | 在做好保護生態(tài)和移民安置的前提下開工建設(shè)水電2000萬千瓦以上,在確保安全的基礎(chǔ)上開工建設(shè)核電335萬千瓦。 |

《大氣污染防治行動計劃》 | 2013年 | 國務(wù)院 | 安全高效發(fā)展核電,到2017年,運行核電機組裝機容量達到5000萬千瓦。 |

《2014年能源工作指導(dǎo)意見》 | 2014年 | 國家能源局 | 加強在運核電站安全管理,確保核電站安全運行。加快完成AP1000設(shè)計固化、主設(shè)備定型,推動AP1000自主化依托工程建設(shè)。適時啟動核電重點項目審批,穩(wěn)步推進沿海地區(qū)核電建設(shè),做好內(nèi)陸地區(qū)核電廠址保護。加快推進國內(nèi)自主技術(shù)研發(fā)和工程驗證,重點做好大型先進壓水堆和高溫氣冷堆重大科技專項示范工程建設(shè),加快融合技術(shù)的論證,避免多種堆型重復(fù)建設(shè)。制訂核燃料技術(shù)發(fā)展總體戰(zhàn)略規(guī)劃,保障核電安全高效可持續(xù)發(fā)展。 |

《電力發(fā)展“十三五”規(guī)劃》 | 2016年 | 國家能源局 | 到2020年全國核電裝機達到5800萬千瓦,在建規(guī)模3000萬千瓦以上。 |

《能源發(fā)展“十三五”規(guī)劃》 | 2016年 | 國務(wù)院 | 安全高效發(fā)展核電,在采用我國和國際最新 核安全標(biāo)準(zhǔn)、確保萬無一失的前提下,在沿海地區(qū)開工建設(shè)一批先進三代壓水堆核電項目。加快堆型整合步伐,穩(wěn)妥解決堆型多、堆型雜的問題,逐步向自主三代主力堆型集中。積極開展內(nèi)陸核電項目前期論證工作,加強廠址保護。深入 實施核電重大科技專項,開工建設(shè) CAP1400 示范工程,建成高溫氣冷堆示范工程。。2020 年運行核電裝 機力爭達到 5800 萬千瓦,在建核電裝機達到 3000 萬千瓦以上。 |

《核電管理條例(送審稿)》 | 2016年 | 國家發(fā)展改革委、能源局 | 首次明確了核電項目投資主體的準(zhǔn)入條件: 控股股東或者實際控制人應(yīng)當(dāng)是國務(wù)院國有資產(chǎn)監(jiān)督管理機構(gòu)履行出資人職責(zé)的企業(yè);持有其他核電項目25%以上股份,并具有作為參股股東至少8年的參與核電項目建設(shè)、運行的經(jīng)驗,其中至少包括1個機組的完整建設(shè)周期及其3年運行的經(jīng)驗;具有數(shù)量不少于300人、符合核電相關(guān)資質(zhì)要求的人才隊伍,其中具有5年以上核電相關(guān)經(jīng)驗的員工數(shù)量不得低于50%, 且專業(yè)配置應(yīng)當(dāng)滿足核電項目管理的需要;具有較強的資金保障和融資能力。 |

《關(guān)于加強 核電標(biāo)準(zhǔn)化工作的指導(dǎo)意見》 | 2018年 | 國務(wù)院 | 到2019年,核電標(biāo)準(zhǔn)體系更加完善,體系框架結(jié)構(gòu)進一步優(yōu)化,標(biāo)準(zhǔn)技術(shù)內(nèi)容逐步統(tǒng)一,標(biāo)準(zhǔn)自主化水平和協(xié)調(diào)性顯著提高,形成自主統(tǒng)一的、與我國核電發(fā)展水平相適應(yīng)的核電標(biāo)準(zhǔn)體系。到2022年,標(biāo)準(zhǔn)應(yīng)用明顯加強。國內(nèi)自主核電項目采用自主核電標(biāo)準(zhǔn)的比例大幅提高,我國核電標(biāo)準(zhǔn)的國際影響力和認(rèn)可度顯著提升。到2027年,躋身核電標(biāo)準(zhǔn)化強國前列,在國際核電標(biāo)準(zhǔn)化領(lǐng)域發(fā)揮引領(lǐng)作用。 |

《關(guān)于調(diào)整重大技術(shù)裝備進口稅收政策有關(guān)目錄的通知》 | 2019年 | 財政部 | 根據(jù)國內(nèi)產(chǎn)業(yè)發(fā)展情況,自2019年1月1日起,取消百萬千瓦級核電機組(二代改進型核電機組)等裝備的免稅政策,生產(chǎn)制造相關(guān)裝備和產(chǎn)品的企業(yè)2019年度預(yù)撥免稅進口額度相應(yīng)取消。 |

資料來源:智研咨詢整理

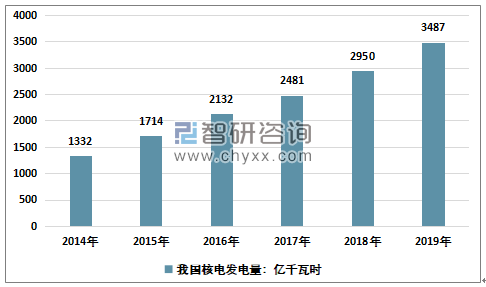

雖然日本福島時間導(dǎo)致人們談核色變,核電的發(fā)展一度陷入停滯狀態(tài),隨著技術(shù)的不斷進步,加之我國能源危機逐漸加重,政府逐漸加強了對于核電的政策扶持力度,在嚴(yán)格要求安全的情況下,大力發(fā)展核電站。隨著國家核電準(zhǔn)入的重新開閘,諸多資本紛紛進入該行業(yè),推動了我國核電的快速發(fā)展。2014年,我國核電的發(fā)電量為1332億千瓦時,2019年,我國核電的發(fā)電量為3487億千瓦時,整日呈現(xiàn)增長態(tài)勢,中國核電項目發(fā)展進一步提速,核電市場展現(xiàn)出了巨大的發(fā)展?jié)摿Α?/p>

2014-2019年我國核電發(fā)電量

資料來源:中電聯(lián)

隨著我國經(jīng)濟的快速發(fā)展,我國能源危機日益嚴(yán)重,目前,中國已經(jīng)成為煤炭資源的凈進口國,加之我國對于石油的依賴程度也逐漸增高,加之全球石油主要產(chǎn)地戰(zhàn)亂不斷,嚴(yán)重影響我國石油進口供應(yīng),我國能源安全面臨著嚴(yán)重的危機。核電作為可再生能源,完全的規(guī)避了該類風(fēng)險,加之我國核電技術(shù)的在全球位居前列,是推動我國能源安全戰(zhàn)略的重要一環(huán)。2014年,我國核電發(fā)電裝機容量為2008萬千瓦,2019年,我國核電發(fā)電裝機容量為4874萬千瓦,呈現(xiàn)增長態(tài)勢。

2014-2019年我國核電發(fā)電裝機容量

資料來源:中電聯(lián)

在我國,核電發(fā)電設(shè)備利用小時數(shù)遠高于其他電源利用小時數(shù)。2014年,我國核電6000千瓦及以上電廠發(fā)電設(shè)備利用時間為7787小時,2019年,我國核電6000千瓦及以上電廠發(fā)電設(shè)備利用時間為7394小時,整體呈現(xiàn)波動態(tài)勢。

2014-2019年我國核電6000千瓦及以上電廠發(fā)電設(shè)備利用時間

資料來源:中電聯(lián)

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國核電行業(yè)市場全景調(diào)研及投資策略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國核電行業(yè)市場發(fā)展規(guī)模及投資機會分析報告

《2026-2032年中國核電行業(yè)市場發(fā)展規(guī)模及投資機會分析報告》共十四章,包括國內(nèi)主要核電企業(yè)經(jīng)營狀況分析,核電產(chǎn)業(yè)投資分析,核電產(chǎn)業(yè)發(fā)展前景分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國核電行業(yè)技術(shù)歷程、產(chǎn)業(yè)鏈及趨勢研判:數(shù)字化轉(zhuǎn)型賦能核電未來,中國核電邁向低碳高效新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)