一、紡織制造行業經濟運行情況分析

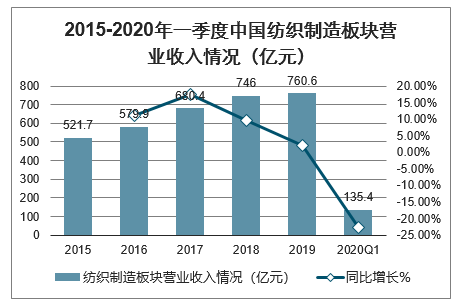

智研咨詢發布的《2020-2026年中國紡織服裝行業市場前景規劃及戰略咨詢研究報告》顯示:2019年,紡織服裝行業實現營業收入2254.9億元,同比增長0.9%,行業收入增速自2018年以來持續回落。2020年一季度全行業實現營業收入385.7億元,同比下降28.2%,主要由于新冠疫情先在國內爆發,而后蔓延至全球,紡織服裝行業生產、銷售均受到影響。分行業來看,紡織制造板塊2019年營收增速2.0%,收入增速較2018年的9.6%出現較大程度回落,主要由于中美貿易摩擦升級,以出口為主的紡織制造行業受到較大影響。2020年一季度營收增速-28.2%,受國內新冠疫情影響春節后絕大部分企業復工復產較往年有所延遲,受海外新冠疫情爆發影響,3月中下旬開始紡織制造板塊面臨訂單被大量取消和延遲;服裝家紡板塊2019年營收增速為0.3%,營收增速較2018年放緩,主要受國內經濟放緩,內需較為低迷影響,較為平穩,2020年一季度營收增速為-30.9%,大幅下降主要由于受國內新冠疫情影響,物流運力下降,線下門店閉店,客流大幅減少。

2015-2020年一季度中國紡織制造板塊營業收入情況(億元)

數據來源:公開資料整理

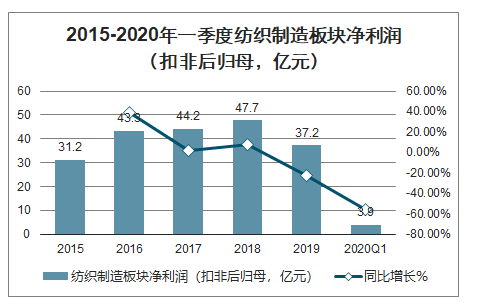

2019年,紡織服裝全行業實現凈利潤72.0億元,同比下降30.5%,而2020一季度全行業實現凈利潤3.1億元,同比下降89.1%。分板塊來看,紡織制造板塊2019年凈利潤同比下降22.1%,2020年一季度凈利潤同比下降56.0%,主要由于2019年中美貿易戰影響,下游出口不振盈利能力下降。服裝家紡板塊2019年凈利潤增速為-37.7%,2020年一季度凈利潤增速-103.7%,2020年一季度凈利潤較收入下降幅度更為明顯主要由于銷售管理等費用較為固定,導致凈利潤下降幅度較營收更大。

2015-2020年一季度紡織制造板塊凈利潤(扣非后歸母,億元)

數據來源:公開資料整理

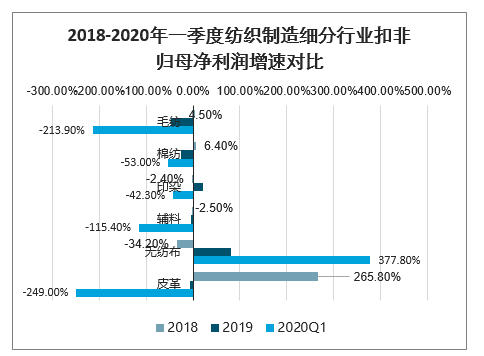

排除其他紡織、其他服裝、皮革類公司(皮革行業利潤絕對額非常小,同比增速波動性太大,失去意義),對棉紡、印染、輔料、無紡布、男裝、女裝、休閑、鞋帽、家紡、內衣、戶外體育等主要細分子行業進行橫向對比。除印染、無紡布、童裝外。其他紡織制造類和服裝家紡子行業業績增速在2019年均出現下降,2020年一季度,僅無紡布子行業增速為正,主要由于疫情影響,口罩等防疫產品需求激增,對原料無紡布需求快速上升,產品價格出現大幅度上漲。

2018-2020年一季度紡織制造細分行業扣非歸母凈利潤增速對比

數據來源:公開資料整理

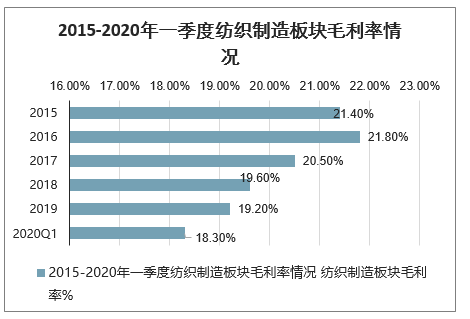

紡織服裝整體行業的毛利率整體略有上升,2019年毛利率為31.6%,2020年一季度為32.1%。分板塊看,紡織制造板塊毛利率出現下降,而服裝家紡板塊毛利率上升。2019年和2020年一季度紡織服裝行業毛利率上升主要是由服裝家紡板塊向上拉動的,服裝家紡板塊2019年毛利率為39.8%,同比提高0.6個百分點,2020年一季度毛利率上升繼續升至42.3%,帶動了整個紡織服裝行業的毛利率上升。(主要由于其他服裝行業際華集團的毛利率大幅上升,剔除際華集團2020年一季度服裝家紡板塊毛利率較2019年下降0.3個百分點,紡織服裝行業毛利率較2019年下降1.0個百分點)。

2015-2020年一季度紡織制造板塊毛利率情況

數據來源:公開資料整理

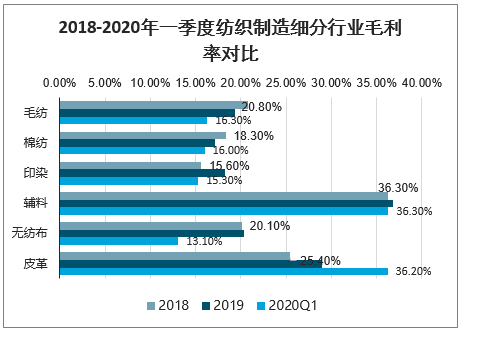

排除其他紡織、其他服裝類公司,對細分子行業進行橫向對比。紡織制造板塊大部分子行業毛利率回落現象,主要由于棉價自2019年中起持續下行導致訂單價格有所下降,另一方面終端銷售不振也使客戶壓低了采購價格。輔料的毛利率水平最高,這主要是因為其單價低,批量小,在下游客戶成本結構中占比低,客戶議價動力弱導致的。而服裝家紡板塊女裝、休閑等子行業毛利率有一定程度下降,主要由于終端銷售疲弱,打折促銷力度加大所致。

2018-2020年一季度紡織制造細分行業毛利率對比

數據來源:公開資料整理

二、海外疫情蔓延導致出口下滑明顯

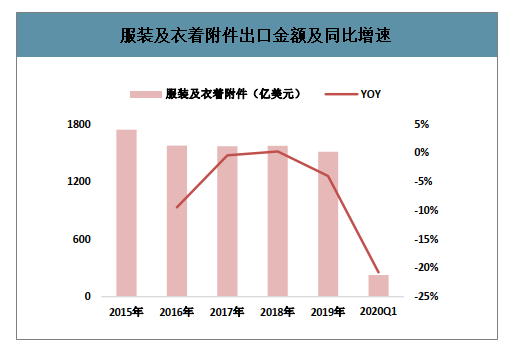

2020年第一季度紡織品及服裝累計出口金額452.6億美元,同比下降17.71%。其中紡織品累計出口金額同比下降14.6%至226.9億美元;服裝累計出口金額同比下降20.6%至225.7億美元。

服裝及衣著附件出口金額及同比增速

數據來源:公開資料整理

紡織品出口金額及同比增速

數據來源:公開資料整理

三、原材料價格:需求不振導致成交價持續走低

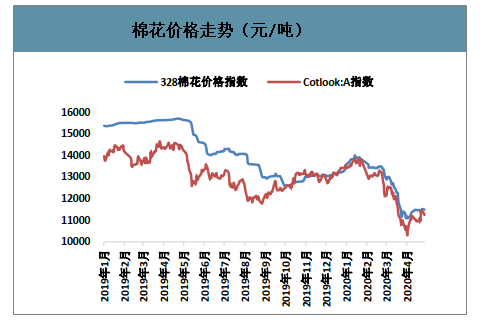

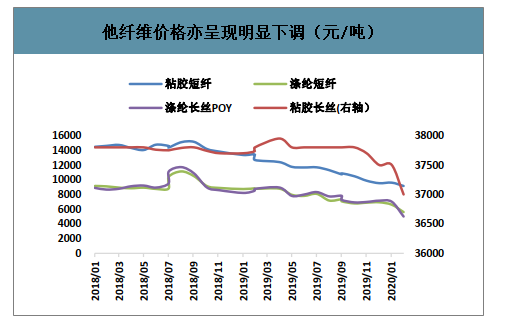

年初至今,受疫情導致的需求低迷影響,國棉328價格較年初下跌15.56%至11485元/噸;外棉價格較年初下跌16.28%至11235元/噸。同時其他纖維價格亦呈現明顯下調,粘膠短纖、滌綸短纖、滌綸長絲、粘膠長絲價格較年初分別下跌4.02%、19.27%、30.1%、1.33%。

棉花價格走勢(元/噸)

數據來源:公開資料整理

他纖維價格亦呈現明顯下調(元/噸)

數據來源:公開資料整理

四、2020年紡織制造行業發展趨勢:發展壓力增大,但積極因素仍然存在

紡織行業投資規模有所縮減,2019年全國固定資產投資完成額同比減少5.8%,增速較上年放緩10.8個百分點。分行業來看,紡織業和化纖業投資額同比分別減少8.9%和14.1%;服裝業全年投資額實現1.8%的正增長,增速高于上年3.3個百分點。

2020年發展壓力增大,但積極因素仍然存在

2020年是全面建成小康社會和“十三五”規劃的收官之年,我國紡織行業面臨的外部形勢將更趨復雜嚴峻,發展前景不確定性較高。從風險因素來看,全球經濟動蕩源和風險點增多的復雜局面與國內結構性、周期性問題相互交織,成本上漲、競爭加劇等常態化壓力仍存,給紡織行業保持平穩運行施加較大壓力。年初突如其來的新冠肺炎疫情不僅給紡織企業造成直接經濟損失,也將使企業在疫情結束后一段時間內面臨外貿訂單流失及國際競爭加劇的情況,進一步增加了發展不確定性。但從積極因素來看,全球經濟總體將延續溫和增長態勢,我國宏觀經濟長期向好的基礎不會改變。國內宏觀經濟政策將更加著重穩增長、防風險,并將完善中小民營企業政策環境放在更重要位置。針對新冠肺炎疫情的影響,國家已開始出臺各種扶持政策,幫助企業逐步緩解經營壓力。中美第一階段經貿協議達成,有益于改善我國外貿環境與市場預期,減輕出口企業壓力。

近年來,我國紡織行業在建成紡織強國的道路上不斷前進,在結構調整與轉型升級方面取得顯著成效,抵御下行風險的韌性日漸增強。紡織行業將繼續堅持穩中求進的工作總基調,堅持深化供給側結構性改革,積極化解新冠肺炎疫情帶來的不利影響,努力保持經濟運行在合理區間,為確保國民經濟平穩運行,決勝全面建成小康社會和推動“十三五”規劃圓滿收官做出應有貢獻!

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國紡織制造行業市場運營態勢及發展前景預測報告

《2022-2028年中國紡織制造行業市場運營態勢及發展前景預測報告》共十四章,包含2022-2028年紡織制造行業投資機會與風險,紡織制造行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢