一、上海人口老齡化發(fā)展現(xiàn)狀:上海超35%戶籍人口為老年人

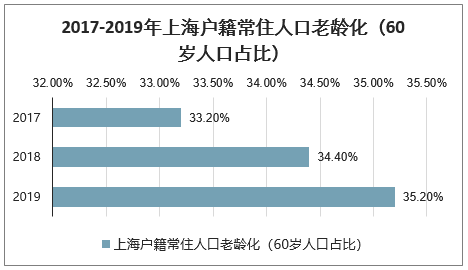

上海是我國(guó)最早進(jìn)入老齡化社會(huì)的城市,也是我國(guó)老齡化程度最高的大型城市。最新數(shù)據(jù)顯示,2019年上海戶籍60歲及以上老年人口518.12萬人,占戶籍總?cè)丝?5.2%,該比例較2018年年末的34.4%提高0.8個(gè)百分點(diǎn)。

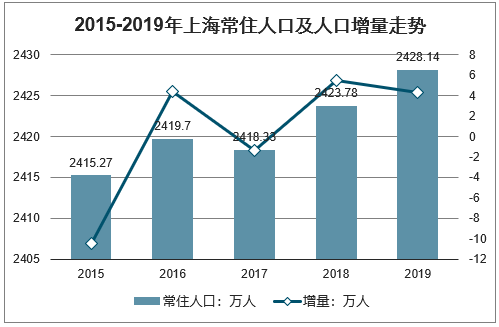

目前,上海常住人口穩(wěn)定在2400萬,2019年全市常住人口總數(shù)為2428.14萬人,較上年增加4.36萬人。2017年上海常住人口負(fù)增長(zhǎng),此后連續(xù)2年常住人口增加。

2015-2019年上海常住人口及人口增量走勢(shì)

數(shù)據(jù)來源:公開資料整理

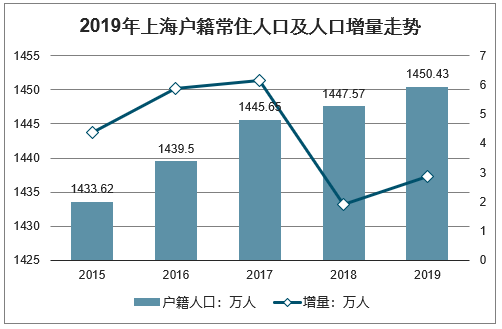

2019年戶籍常住人口1450.43萬人,較上年增加2.86萬人,占常住人口的比重為59.7%。外來常住人口977.71萬人,較上年增加1.5萬人,占常住人口的比重為40.3%。

2019年上海戶籍常住人口及人口增量走勢(shì)

數(shù)據(jù)來源:公開資料整理

根據(jù)上海市老齡工作委員會(huì)辦公室、市統(tǒng)計(jì)局發(fā)布的最新數(shù)據(jù)顯示,截至2019年12月31日,上海戶籍60歲及以上老年人口518.12萬人,占戶籍總?cè)丝?5.2%,該比例較2018年年末的34.4%提高0.8個(gè)百分點(diǎn)。目前,上海戶籍100歲及以上老年人口共計(jì)2729人,其中男性678人、女性2051人。

2017-2019年上海戶籍常住人口老齡化(60歲人口占比)

數(shù)據(jù)來源:公開資料整理

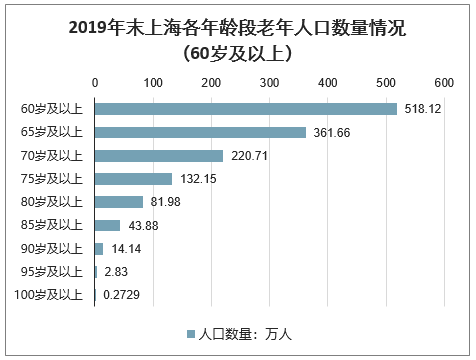

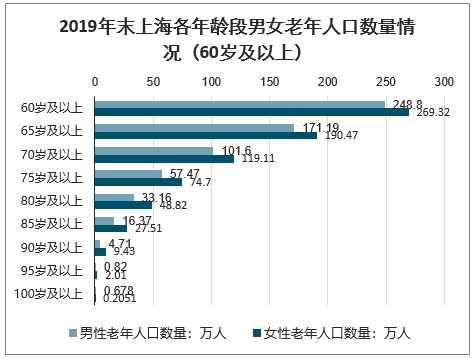

2019年,上海60歲及以上老年人口中,男性占比48.0%,女性占比52.0%。65歲及以上老年人口361.66萬人,男性人口171.19萬人,女性人口190.47萬人。100歲及以上老年人口2729人,每10萬人中擁有百歲老人18.6人,其中男性人口占比24.8%,女性人口占比75.2%。年齡越大,女性老年人口占比越高。

2019年末上海各年齡段老年人口數(shù)量情況(60歲及以上)

數(shù)據(jù)來源:公開資料整理

2019年末上海各年齡段男女老年人口數(shù)量情況(60歲及以上)

數(shù)據(jù)來源:公開資料整理

2019年末上海各年齡段男女老年人口占比情況(60歲及以上)

數(shù)據(jù)來源:公開資料整理

二、上海常住老年人口趨勢(shì):2030年上海常住老年人口將達(dá)480萬

根據(jù)當(dāng)前上海人口年齡結(jié)構(gòu)、人口機(jī)械變動(dòng)和自然變動(dòng)情況以及上海城市人口總量規(guī)劃目標(biāo)2500萬人等因素測(cè)算,2030年左右,上海常住老年人口規(guī)模將達(dá)到歷史峰值,約為480萬人,常住人口老齡化率為19.2%。

2017-2036年上海65歲-80歲以上常住人口變化情況

數(shù)據(jù)來源:公開資料整理

三、2020年老年人口比例逾三成 滬將優(yōu)化人口年齡結(jié)構(gòu)應(yīng)對(duì)老齡化

據(jù)預(yù)測(cè),到2020年全市戶籍人口中60歲及以上老年人口的比例將超過34%,即每3個(gè)人中有1個(gè)是老年人。上海將繼續(xù)積極探索特大型城市統(tǒng)籌研究和解決人口問題的新路子,合理調(diào)控人口總量,積極應(yīng)對(duì)人口老齡化。

近幾年來,上海率先建立了人口計(jì)生綜合管理信息系統(tǒng)、人口出生預(yù)報(bào)制度和流動(dòng)人口源頭互動(dòng)有序管理服務(wù)新機(jī)制,在全國(guó)起到了示范、引領(lǐng)和帶頭作用。上海實(shí)行計(jì)劃生育基本國(guó)策以來,全市共少生700多萬人,相當(dāng)于1個(gè)香港(或瑞士)的人口,有效緩解了資源環(huán)境的壓力。在低生育水平保持穩(wěn)定的同時(shí),人口綜合調(diào)控和綜合管理得到全面加強(qiáng),大城市吸納農(nóng)村人口的作用充分發(fā)揮。

但當(dāng)前上海人口發(fā)展仍然面臨不少難題——

1、人口總量增長(zhǎng)處于高位,資源環(huán)境硬約束加大。上海是中國(guó)人口最多的城市,2007年全市常住人口1858萬人,戶籍人口1378.86萬人,1天以上來滬流動(dòng)人口660萬人(其中半年以上外來常住人口499萬人)。1990-2007年期間常住人口年均增長(zhǎng)約30萬人,引發(fā)人口總量增長(zhǎng)的主要原因是外來流動(dòng)人口數(shù)量的不斷增加和戶籍人口機(jī)械遷入。

2、人口結(jié)構(gòu)性矛盾突出。當(dāng)前,上海人口發(fā)展的最大特點(diǎn)是人口老齡化、家庭小型化和少子化。上海是全國(guó)最早進(jìn)入人口老齡化的城市,比全國(guó)早20年左右。2007年,上海60歲以上老年人口比例達(dá)到20.8%。目前上海約有305萬獨(dú)生子女家庭,占全市家庭戶總數(shù)61.06%,比全國(guó)高39.09個(gè)百分點(diǎn)。此外,上海各年齡的人口分布也很不均衡,呈現(xiàn)“峰谷交替”、“頭重腳輕中上部偏大”的特征。

3、城鄉(xiāng)人口分布落差懸殊,中心城區(qū)人口疏解任務(wù)依然艱巨。人口總量壓力仍主要集中于中心城區(qū),僅占全市1/10土地面積的中心城區(qū)承載了超過全市一半的人口(976萬人)。中心城區(qū)人口過于密集,引發(fā)交通擁擠、居住成本上升、生態(tài)環(huán)境質(zhì)量不高等一系列問題。

四是人口整體素質(zhì)與世界城市的發(fā)展目標(biāo)還有較大差距,經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)變和產(chǎn)業(yè)結(jié)構(gòu)調(diào)整受到制約。全市的人才總量(大專以上學(xué)歷或中級(jí)以上專業(yè)技術(shù)職稱)已從本世紀(jì)初的110萬人增長(zhǎng)到目前的200多萬人,增長(zhǎng)82%,但人才總量仍舊不足,人才結(jié)構(gòu)不盡合理,高端人才相對(duì)缺乏。

當(dāng)前及今后一段時(shí)期,上海要繼續(xù)合理調(diào)控人口總量,保持人口總量與經(jīng)濟(jì)社會(huì)發(fā)展階段和水平、資源環(huán)境承載能力相適應(yīng);充分利用好有限的人口容量增長(zhǎng)空間,著力優(yōu)化人口年齡結(jié)構(gòu),積極應(yīng)對(duì)人口老齡化;實(shí)施人口發(fā)展功能區(qū)戰(zhàn)略,推進(jìn)人口在地區(qū)之間、城鄉(xiāng)之間合理再分布;建立覆蓋全市人口的社會(huì)管理和公共服務(wù)體系。此外,本市還將構(gòu)建城市人口安全預(yù)警機(jī)制。

四、上海研究加快推進(jìn)養(yǎng)老產(chǎn)業(yè)發(fā)展,2020年中國(guó)養(yǎng)老產(chǎn)業(yè)發(fā)展趨勢(shì)與問題分析

隨著人口老齡化與家庭養(yǎng)老問題的突出,中國(guó)社會(huì)養(yǎng)老日益得到政府重視,諸多地方政府開始著力研究加快推進(jìn)養(yǎng)老產(chǎn)業(yè)發(fā)展規(guī)劃并相繼出臺(tái)多項(xiàng)鼓勵(lì)政策。中國(guó)社會(huì)經(jīng)濟(jì)較發(fā)達(dá)的地區(qū),既是養(yǎng)老問題突出的集中地區(qū),也是養(yǎng)老產(chǎn)業(yè)發(fā)展的前沿地區(qū)。

2020年4月27日,上海市政府召開常務(wù)會(huì)議,研究加快推進(jìn)上海養(yǎng)老產(chǎn)業(yè)發(fā)展。會(huì)議原則同意《關(guān)于促進(jìn)本市養(yǎng)老產(chǎn)業(yè)加快發(fā)展若干意見》并指出,要找準(zhǔn)抓手和發(fā)力點(diǎn),聚焦老年人需求最迫切、上海基礎(chǔ)較好的領(lǐng)域,促進(jìn)養(yǎng)老產(chǎn)業(yè)駛?cè)肟燔嚨溃灰獔?jiān)持供需“兩手抓”,既要穩(wěn)步提升老年人收入,又要培育做強(qiáng)市場(chǎng)主體,有效提升養(yǎng)老服務(wù)和產(chǎn)品的供給質(zhì)量;要堅(jiān)持機(jī)制創(chuàng)新,積極營(yíng)造公平開放的政策環(huán)境,鼓勵(lì)各類社會(huì)資本投資和發(fā)展養(yǎng)老產(chǎn)業(yè)

(一)、養(yǎng)老產(chǎn)業(yè)的定義和特點(diǎn)

養(yǎng)老產(chǎn)業(yè)是指為有養(yǎng)生需求人群和老年人提供特殊商品、設(shè)施以及服務(wù),滿足有養(yǎng)生需求人群和老年人特殊需要的、具有同類屬性的行業(yè)、企業(yè)經(jīng)濟(jì)活動(dòng)的產(chǎn)業(yè)集合。養(yǎng)老產(chǎn)業(yè)具有明顯的公共性、福利性和高盈利性

(二)、中國(guó)養(yǎng)老產(chǎn)業(yè)處于第三個(gè)發(fā)展階段

中國(guó)養(yǎng)老產(chǎn)業(yè)的發(fā)展可以大致分為三個(gè)階段:1978-1999年的恢復(fù)階段、2000-2011年的改革階段和2012年至今的發(fā)展階段

(三)、老齡化令養(yǎng)老產(chǎn)業(yè)市場(chǎng)潛力較大。中國(guó)的老齡化問題日趨加劇,成為促使養(yǎng)老產(chǎn)業(yè)迅速發(fā)展的動(dòng)力。

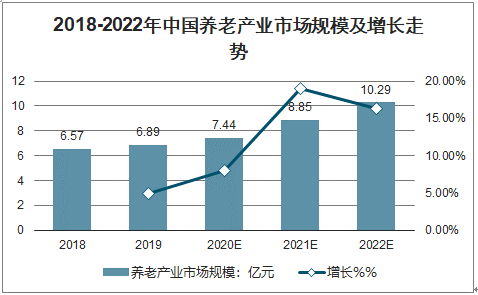

2022年中國(guó)養(yǎng)老產(chǎn)業(yè)市場(chǎng)規(guī)模將突破10萬億元

中國(guó)養(yǎng)老產(chǎn)業(yè)市場(chǎng)規(guī)模逐年增長(zhǎng),2018年中國(guó)養(yǎng)老產(chǎn)業(yè)市場(chǎng)規(guī)模達(dá)6.57萬億元,預(yù)計(jì)2022年可達(dá)10.29萬億元。

2018-2022年中國(guó)養(yǎng)老產(chǎn)業(yè)市場(chǎng)規(guī)模及增長(zhǎng)走勢(shì)

數(shù)據(jù)來源:公開資料整理

(四)、中國(guó)政府大力支持,多個(gè)方向推動(dòng)養(yǎng)老產(chǎn)業(yè)發(fā)展

隨著人口老齡化的加劇,國(guó)家越來越重視養(yǎng)老產(chǎn)業(yè)的發(fā)展,發(fā)布了一系列政策扶持。結(jié)合當(dāng)下養(yǎng)老產(chǎn)業(yè)發(fā)展?fàn)顩r和養(yǎng)老產(chǎn)業(yè)政策熱點(diǎn),中國(guó)政府支持社區(qū)養(yǎng)老模式革新、醫(yī)養(yǎng)結(jié)合深化、智慧養(yǎng)老推進(jìn)和養(yǎng)老金融市場(chǎng)放開等多個(gè)方向改革與開發(fā),推動(dòng)了養(yǎng)老產(chǎn)業(yè)發(fā)展

(五)、社會(huì)變遷為養(yǎng)老產(chǎn)業(yè)帶來廣闊的市場(chǎng)

中國(guó)社會(huì)的變遷不僅是中國(guó)養(yǎng)老產(chǎn)業(yè)發(fā)展的主要驅(qū)動(dòng)因素,也是中國(guó)未來經(jīng)濟(jì)增長(zhǎng)的主要驅(qū)動(dòng)因素。

五大變化為養(yǎng)老產(chǎn)業(yè)帶來市場(chǎng)

1 | 中國(guó)平均戶規(guī)模變小,家庭成員互動(dòng)功能下降,對(duì)養(yǎng)老服務(wù)產(chǎn)生更大需求。 |

2 | 中國(guó)中產(chǎn)階級(jí)人口比重變大,消費(fèi)趨勢(shì)為更關(guān)注自身和家人的身體健康。 |

3 | 老齡人口的比重大,養(yǎng)老服務(wù)需求增加。 |

4 | 人均可支配收入提高,居民對(duì)養(yǎng)服務(wù)的支付能力增強(qiáng)。 |

5 | 城市化進(jìn)程推進(jìn),可促進(jìn)養(yǎng)老服務(wù)優(yōu)化升級(jí)。 |

數(shù)據(jù)來源:公開資料整理

(六)、智慧養(yǎng)老市場(chǎng)潛力巨大

目前,中國(guó)人均健康管理信息化投入是美國(guó)人均投入量的3%,約為2.5美元,隨著智慧養(yǎng)老的推進(jìn),中國(guó)人均健康管理信息化投入有望提高,且中國(guó)60歲及以上老齡群體龐大,智慧養(yǎng)老市場(chǎng)潛力巨大

(七)、技術(shù)支持為養(yǎng)老產(chǎn)業(yè)向智慧養(yǎng)老升級(jí)奠定基礎(chǔ)

智慧城市提供了網(wǎng)絡(luò)基礎(chǔ)、智能產(chǎn)品技術(shù)不斷革新、5G技術(shù)應(yīng)用推動(dòng)智慧養(yǎng)老服務(wù)轉(zhuǎn)型,技術(shù)支持為養(yǎng)老產(chǎn)業(yè)向智慧養(yǎng)老升級(jí)奠定基礎(chǔ)

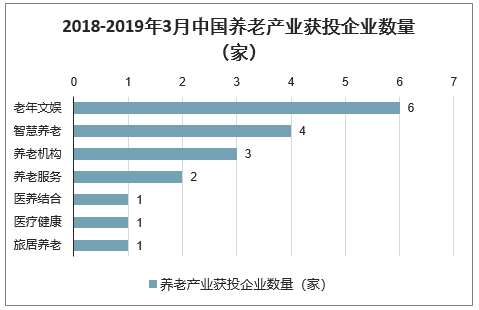

(八)、老年文娛、智慧養(yǎng)老和養(yǎng)老機(jī)構(gòu)領(lǐng)域受資本追捧

2018年中國(guó)養(yǎng)老產(chǎn)業(yè)融資總共18起,共有6家養(yǎng)老服務(wù)機(jī)構(gòu)獲得融資,獲投企業(yè)涉及旅居養(yǎng)老、醫(yī)療健康、養(yǎng)老服務(wù)、智慧養(yǎng)老、醫(yī)養(yǎng)結(jié)合、養(yǎng)老機(jī)構(gòu)和老年文娛七個(gè)細(xì)分領(lǐng)域。18起投資案例中,涉及老年文娛的有6起,占比為33.3%,涉及智慧養(yǎng)老的有4起,占比21.1%,涉及養(yǎng)老機(jī)構(gòu)的有3起,占比16.7%。

2018-2019年3月中國(guó)養(yǎng)老產(chǎn)業(yè)獲投企業(yè)數(shù)量(家)

數(shù)據(jù)來源:公開資料整理

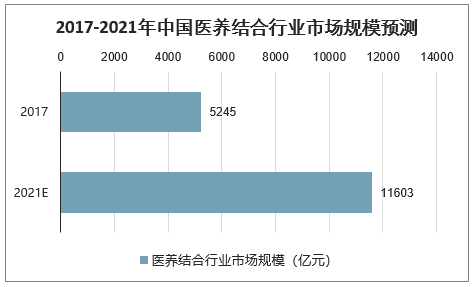

(九)、醫(yī)養(yǎng)結(jié)合成為養(yǎng)老產(chǎn)業(yè)新熱點(diǎn)

“醫(yī)養(yǎng)結(jié)合”是指推進(jìn)現(xiàn)有醫(yī)療衛(wèi)生和養(yǎng)老機(jī)構(gòu)合作,發(fā)揮互補(bǔ)優(yōu)勢(shì),實(shí)現(xiàn)社會(huì)資源利用的最大化。在國(guó)家政策的推動(dòng)下,醫(yī)養(yǎng)結(jié)合成為養(yǎng)老產(chǎn)業(yè)發(fā)展新熱點(diǎn),預(yù)計(jì)2021年中國(guó)醫(yī)養(yǎng)結(jié)合行業(yè)市場(chǎng)規(guī)模將突破1萬億元。

2017-2021年中國(guó)醫(yī)養(yǎng)結(jié)合行業(yè)市場(chǎng)規(guī)模預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

(十)、養(yǎng)老產(chǎn)業(yè)發(fā)展面對(duì)一定的體制性障礙

在中國(guó)的國(guó)情下,養(yǎng)老產(chǎn)業(yè)發(fā)展面對(duì)一定的體制性障礙。

養(yǎng)老產(chǎn)業(yè)發(fā)展面對(duì)一定的體制性障礙

事業(yè)還是產(chǎn)業(yè) | 養(yǎng)才產(chǎn)業(yè)的性質(zhì)丟徘徊在和產(chǎn)業(yè)之間,養(yǎng)老產(chǎn)業(yè)中的非競(jìng)爭(zhēng)性行業(yè)和競(jìng)爭(zhēng)性行業(yè)區(qū)分不明確,缺乏政府介入還是市場(chǎng)介入的邊界劃分。 |

民營(yíng)還是公辦 | 在養(yǎng)老服務(wù)行業(yè),民營(yíng)資本在融資服務(wù)、財(cái)政支持、土地使用、醫(yī)保定點(diǎn)等方面先天不足,享受不到公辦機(jī)構(gòu)的優(yōu)惠政策,無法平等參與競(jìng)爭(zhēng)。 |

統(tǒng)一還是多頭管 | 中國(guó)政府職能總站在養(yǎng)老產(chǎn)業(yè)的管理上牌條塊分割、多頭管理的局面,易造成管理上的真空和職權(quán)的交叉,缺乏相互協(xié)調(diào),政策制定和執(zhí)行率低下。 |

數(shù)據(jù)來源:公開資料整理

(十一)、目前養(yǎng)老服務(wù)基礎(chǔ)設(shè)施供應(yīng)不足

2017年全中國(guó)有養(yǎng)老服務(wù)機(jī)構(gòu)和設(shè)施15.5萬個(gè),同比增長(zhǎng)10.7%,注冊(cè)登記的養(yǎng)老服務(wù)機(jī)構(gòu)達(dá)2.9萬個(gè)。隨著養(yǎng)老服務(wù)機(jī)構(gòu)和設(shè)施的增加,每千名老人擁有的床位數(shù)整體趨于上升,但增長(zhǎng)速度逐漸下滑。智研咨詢分析師認(rèn)為,隨著養(yǎng)老服務(wù)基建加強(qiáng),養(yǎng)老床位供應(yīng)情況將得到改善。

2014-2020年中國(guó)養(yǎng)老床位數(shù)量及每千名老人擁有的床位數(shù)量情況

數(shù)據(jù)來源:公開資料整理

(十二)、中國(guó)養(yǎng)老服務(wù)模式相對(duì)傳統(tǒng)

中國(guó)的養(yǎng)老產(chǎn)業(yè)剛起步不久,尚未探索出真正成熟的模式,也不存在以養(yǎng)老產(chǎn)業(yè)為主業(yè)的上市公司,養(yǎng)老產(chǎn)業(yè)作為一個(gè)涉及面較廣的新興市場(chǎng),有待進(jìn)一步開發(fā)。目前中國(guó)的養(yǎng)老服務(wù)模式主要分為傳統(tǒng)的家庭、機(jī)構(gòu)和社區(qū)養(yǎng)老三種。

中國(guó)養(yǎng)老服務(wù)模式相對(duì)傳統(tǒng)

養(yǎng)老服務(wù)模式 | 優(yōu)勢(shì) | 劣勢(shì) |

家庭養(yǎng)老 | 老人可得到最大限度的新人陪同,金錢成本較低 | 親人時(shí)間不足、照料專業(yè)性較低 |

社區(qū)養(yǎng)老 | 老人可就近到社區(qū)養(yǎng)老護(hù)理服務(wù)中心享受服務(wù) | 服務(wù)半徑有限,對(duì)第人居住集中度要求較高,專業(yè)性一般 |

機(jī)構(gòu)養(yǎng)老 | 專業(yè)性較強(qiáng),照顧較為周到 | 資金要求高、床位供應(yīng)吃緊和專業(yè)人員供不應(yīng)求 |

數(shù)據(jù)來源:公開資料整理

(十三)、日本養(yǎng)老產(chǎn)業(yè)積極拓展中國(guó)市場(chǎng)

近年來,中國(guó)老齡化問題日益加劇,隨著中國(guó)政府逐漸放寬民間投資進(jìn)入養(yǎng)老、醫(yī)療等領(lǐng)域的門檻,鼓勵(lì)社會(huì)資本進(jìn)入養(yǎng)老產(chǎn)業(yè),日本養(yǎng)老產(chǎn)業(yè)紛紛進(jìn)軍中國(guó)市場(chǎng)。日本養(yǎng)老產(chǎn)業(yè)在養(yǎng)老服務(wù)、養(yǎng)老器械、養(yǎng)老機(jī)構(gòu)運(yùn)營(yíng)等方面發(fā)展較成熟,但日本企業(yè)進(jìn)入中國(guó)養(yǎng)老產(chǎn)業(yè)面臨著養(yǎng)老市場(chǎng)培育、基礎(chǔ)設(shè)施建設(shè)、社會(huì)福利制度差異、文化差異等多重挑戰(zhàn)。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)共享經(jīng)濟(jì)平臺(tái)行業(yè)市場(chǎng)供需規(guī)模及投資風(fēng)險(xiǎn)預(yù)測(cè)報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2022-2028年中國(guó)人口老齡化行業(yè)市場(chǎng)發(fā)展調(diào)研及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告

《2022-2028年中國(guó)人口老齡化行業(yè)市場(chǎng)發(fā)展調(diào)研及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》共十二章,包含2021年中國(guó)老年用藥市場(chǎng)發(fā)展現(xiàn)狀分析,中國(guó)養(yǎng)老產(chǎn)業(yè)重點(diǎn)公司分析,2022-2028年中國(guó)養(yǎng)老產(chǎn)業(yè)前景預(yù)測(cè)和投資分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)餐飲行業(yè)產(chǎn)業(yè)鏈圖譜、營(yíng)收規(guī)模、競(jìng)爭(zhēng)格局、上市企業(yè)對(duì)比及未來競(jìng)爭(zhēng)趨勢(shì)分析:百勝中國(guó)營(yíng)收規(guī)模遙遙領(lǐng)先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國(guó)人用疫苗行業(yè)政策、產(chǎn)業(yè)鏈、批發(fā)情況、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)分析(附上市企業(yè)疫苗經(jīng)營(yíng)現(xiàn)狀、區(qū)域分布):綜合性龍頭將在市場(chǎng)中占據(jù)絕對(duì)主導(dǎo)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國(guó)海纜行業(yè)分類、市場(chǎng)規(guī)模、重點(diǎn)企業(yè)及中標(biāo)項(xiàng)目分析:深遠(yuǎn)海開發(fā)倒逼輸電技術(shù)跨越式升級(jí),國(guó)產(chǎn)±500kV直流海纜實(shí)現(xiàn)百公里級(jí)突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國(guó)電子數(shù)據(jù)取證行業(yè)發(fā)展歷程、政策、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局及趨勢(shì)研判:網(wǎng)絡(luò)犯罪高發(fā)推動(dòng)需求增長(zhǎng),電子數(shù)據(jù)取證市場(chǎng)規(guī)模達(dá)34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)