一、中國民辦教育定義及行業發展歷程分析

年來,隨著國內教育水平和需求的不斷改變和提升,學校教育模式的不斷改變,學區房標簽的不斷加注導致很多孩子選擇學校的范圍越來越小,同時隨著房價的不斷攀升,教育成本也越來越高,對于動輒數百萬的學區房,越來越多的家長把目光瞄準了民辦和私立學校。

公辦學校是國家撥款,大部分辦學經費都是來自政府;而民辦學校則是要靠自籌,辦學經費主要是來自企業。所以這也是民辦學校的費用要比公辦學校高的主要原因。

我國的民辦高等院校一般都是由院校所在的省、市、自治區的教育廳或是教委主管,而公辦高等院校則是由院校所在的省、市、自治區級政府主管,這也是兩者的區別之一。

公辦學校與民辦學校的區別

師資上的區別 | 師資力量上有些民辦院校的確不及公辦,但是少數非企業性民辦院校則不同,其講師大部分是高薪從重點大學名牌院校聘請。 |

學校的管理上的區別 | 民辦院校相對于公辦院校來說知名度美譽度要更重要一些,因為學院的生存是取決于在校生的多少。 |

就業上的區別 | 公辦院校重視的不是就業而是學生的考研率,或是學位的取得率。民辦院校為了生存必須保住學生其就業的安排,較公辦院校來說要好的多。 |

民辦學校可劃分為以下幾類

1 | 國有民辦學校 | 即政府提供房地產,投資人投資教學設備及人員聘用費,收費標準較高; |

2 | 純私立民辦學校 | 即學校所有投資均由投資人所出,所有產權均是個人的,這種學校以特色教育為主要方式; |

3 | 公益民辦學校 | 它的收費比公辦學校還低,主要面向流動人口的子女。 |

數據來源:公開資料整理

近年來中國民辦教育學校數量逐年增長,截至2018年底,中國擁有各類民辦學校19.35萬所,占全國比重35.35%;民辦學校在校生規模為5378萬人,占全國比重的19.51%。2018年,新《民辦教育促進法》的發布對整個民辦教育市場造成重大沖擊,民辦園向普惠園發展成為行業發展趨勢。

民辦教育又名私立教育(private education),是相對于公辦教育、公立教育的教育形式,是指國家機構以外的社會組織或個人,利用非國家財政性經費,面向社會舉辦學校及其他教育機構的活動。

中國民辦學校大致可以分為兩類:一類是舉辦實施學歷教育、學前教育、自學考試助學及其他文化教育的民辦學校,由教育部門審批設立;另一類是舉辦實施以職業技能為主的職業資格培訓、職業技能培訓的民辦學校,縣級以上人民政府勞動和社會保障行政部門審批設立。

根據教育不同階段層次,民辦教育機構可以分為早教機構(主要以幼兒園為主)、K12教育機構(包括小學、初中、高中及課外培訓機構)、高等教育機構(包括民辦大學、職業學校等)。

民辦教育上游產業主要為生活、運動、游戲材料供應商、教材、教輔出版社、教學內容制作企業等等,下游為教育適齡受眾群體。

中國民辦教育歷史悠久,從春秋時期以孔子為代表私塾到清末民初的近代私學,民辦教育十分繁榮。然而在中國解放后不久,民辦教育被收歸國有,逐漸沒落,直到1978年,改革開放給中國民辦教育的復蘇帶來了契機。

中國民辦教育的發展大致可以分為4個階段

1 | 國有改造階段(1949-1978年) | 中國全面進行社會主義改造,教育事業經歷了從允許存在到被收歸國有的轉變過程。 |

2 | 起步探索期(1978-1991) | 改革開放為中國經濟插上飛翔的翅膀,社會經濟的高速增長,加劇了對各類人才的需求。北京、上海、天津等一些熱心教育人士,利用高等學校的離退休教師及其他閑置的教育資源,以文化補習班、職業培訓班等形式,創辦了非公立的中學后教育機構,從此拉開了當代民辦教育大發展的序幕。 |

3 | 快速發展期(1992-1996) | 1992年10月,第十四次全國人民代表大會召開,中國由計劃經濟逐漸向社會主義市場經濟轉變,國家承認民辦教育的合法地位,鼓勵民辦教育發展。“十四大”中明確提出了“鼓勵多渠道、多形式社會集資辦學和民間辦學,改變國家包辦教育”。1992-1995年,中國新增民辦高等教育機構800多所,至1995年末達到了1219所。截至1996年底,,全國具有頒發學歷文憑資格的民辦學校21所,在校學生1.4萬人。 |

4 | 規范發展期(1997-至今) | 1997年,國務院發布了《社會力量辦學條例》,標志著中國民辦教育開始進入依法辦學、依法治理、依法行政階段。2002年中國正式頒布第一部關于民辦教育的法律《民辦教育促進法》,《促進法》規定,民辦學校的教師、受教育者與公辦學校的教師、受教育者具有同等的法律地位。《促進法》對民辦學校公益性和營利性的新詮釋,維護了民辦教育投資者的利益。 |

數據來源:公開資料整理

截至2018年,全國共有各類民辦學校18.35萬所,占全國學校比重的35.35%;民辦在校學生5378.21萬人,占全國學生數量比重的19.51%

二、民辦教育行業發展現狀分析

智研咨詢發布的《2020-2026年中國民辦教育市場深度調查及發展趨勢研究報告》顯示:民辦教育已經真正成為中國特色社會主義教育事業的重要組成部分。

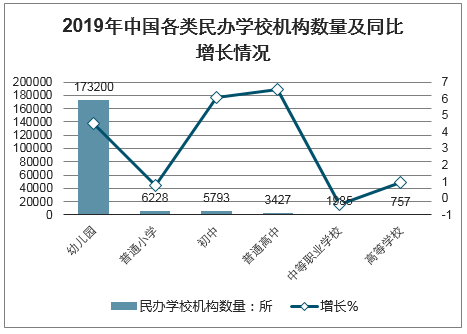

2019年全國共有各級各類民辦學校19.15萬所,各類教育在校生5616.61萬人。

2019年民辦幼兒園17.32萬所,比上年增加7457所,增長4.50%;家長對小學、初中教育較為重視,民辦普通小學和初中規模也不小。2019年全國民辦普通小學6228所,比上年增加49所,增長0.79%;民辦初中5793所,比上年增加331所,增長6.06%;民辦普通高中3427所,比上年增加211所,增長6.56%;民辦中等職業學校1985所,比上年減少8所,下降0.40%;民辦高等學校757所,比上年增加7所。

2019年中國各類民辦學校機構數量及同比增長情況

數據來源:公開資料整理

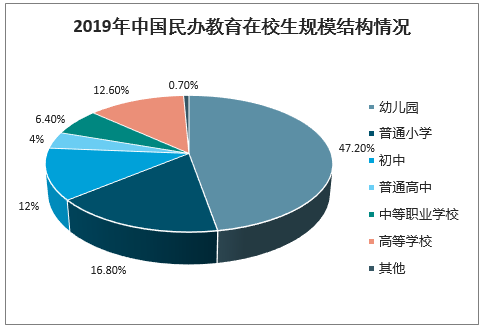

學前教育在校生規模最大,2019年學前教育在園幼兒2649.44萬人,比上年增加9.66萬人,占比47.2%。普通小學、初中、普通本專科在校生占比超10%,分別為16.8%、12.2%、12.6%。民辦中等職業學校在校生224.37萬人,比上年增加14.67萬人,增長6.99%,占比4.0%。

2019年中國民辦教育在校生規模結構情況

數據來源:公開資料整理

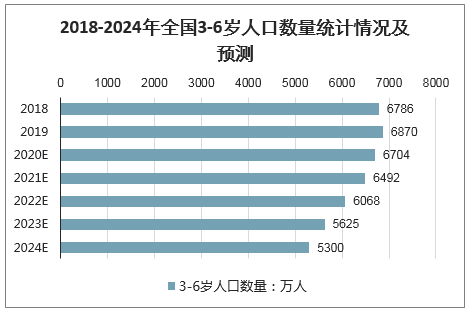

2015年10月,中國全面開放二胎政策,中國人口出生數量在2016年迎來一波小高峰后,連續兩年出生人口數量出現大幅下滑。2016年人口出生數量的上漲主要是由于想要二胎存量家庭順應政策生育二胎推動。隨著潛在力量得到釋放,以及生活成本飛速上升,人們養育二胎的意愿大幅下降,同時結婚率也逐年下滑,結婚平均年齡向后推延。

2018年,中國人口出生量為1523萬人,同比下降11.61%,人口出生率為10.94‰,同比下降1.49個千分點。若人口出生率每年下滑0.6個千分點(人口死亡率約為7‰),五年后中國人口將迎來負增長。

幼兒園接受兒童年齡主要為3-6歲為主,通過計算各年3-6歲人口數量, 到2020年,幼兒園入園新生數量將出現下滑。

2018-2024年全國3-6歲人口數量統計情況及預測

數據來源:公開資料整理

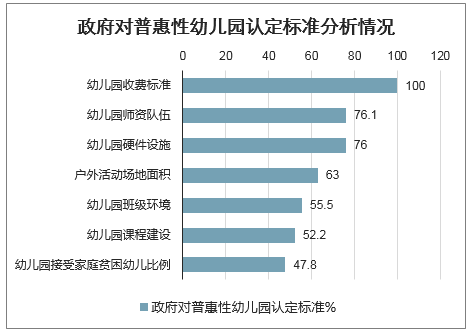

民辦幼兒園向普惠園轉變成為趨勢

2010年中國頒布《國務院關于當前發展學前教育的若干意見》,明確提出“積極扶持民辦幼兒園,特別是面向大眾、收費較低的普惠性民辦幼兒園”。2017年,國務院在頒布的《國家教育事業發展“十三五”規劃》中又明確提出要“完善普惠性民辦幼兒園扶持政策,鼓勵地方通過政府購買服務,補貼租金、培訓教室等方式,加快民辦普惠幼兒園發展”。2018年兩會提到,到2020年實現普惠園占比80%的目標。根據該目標,到2020年將有過半民辦園成為普惠園,未來民辦園普惠化將成行業發展趨勢。

2010年以來,各地方政府相繼出臺了扶持和發展普惠性民辦幼兒園政策,部分發達地區如上海、浙江、廣東等均已構建了較為完善的促進普惠性幼兒園發展的政策體系機制。

從各政府對普惠性幼兒園的認定標準來看,幼兒園的收費標準、師資隊伍和硬件設施是關注重點。

政府對普惠性幼兒園認定標準分析情況

數據來源:公開資料整理

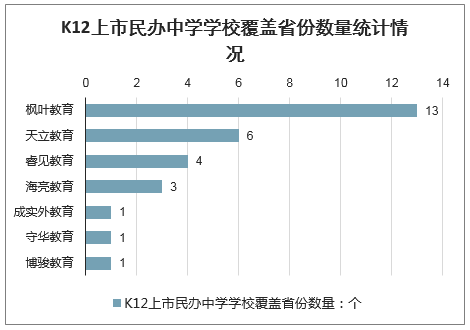

具備跨區域能力民辦中小學更具競爭力

K12教育階段劃分為小學+初中+高中三個階段,其中小學初中階段為九年義務教育階段。由于2018年新發布的《民辦促進法》規定“不得設立實施義務教育的營利性民辦學校”,因此,K12階段營利性民辦學校主要高中階段為主。從上市的民辦K12學校拉看,主要涉及的領域為普通高中和國際學校。

民辦K12學校的商業模式簡潔,提供教學和在校生活服務并收取學費和住宿費,同時學校也會經營超市、食堂和校車等其他服務。民辦學校的收入水平主要取決于學生人數、學費和住宿費、餐飲費等收入來源。

從目前上市的民辦中學來看,能夠跨區域發展民辦中學主要為楓葉教育、天立教育、睿見教育和海亮教育四家,能夠實現跨區域布局的學校數量較少。具備跨區域能力民辦學校能夠獲得更多生源,發展潛力更大。

K12上市民辦中學學校覆蓋省份數量統計情況

數據來源:公開資料整理

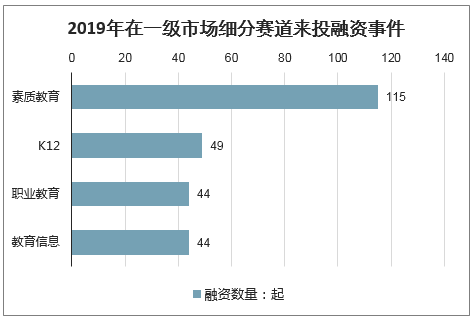

2019年在一級市場投融資事件中,教育行業融資數量達310起,位列全行業第4;融資金額約199億元,位列全行業第12。由此可見,教育行業依然受到資本方關注。

2016-2019年我國融資事件發生數量逐年減少,受相關賽道政策趨嚴、2018年金融市場去杠桿及實體經濟不景氣等因素影響,2019年融資數量減至310起,同比下降31.6%,為四年內新低。從細分賽道來看,素質教育、K12和職業教育、教育信息化賽道投融資數量排名前四,融資數量分別為115起、49起、44起、44起。

2019年在一級市場細分賽道來投融資事件

數據來源:公開資料整理

2019年教育行業投融資多發生在早期階段,共占投融資總量的66%主要原因在于今年占比最大的素質教育賽道融資項目多為早期。其中,A輪融資數量130起,天使輪融資數量63起,種子輪融資數量12起。從融資金額來看,投資金融以千萬級為主,2019年千萬級人民幣融資共134起。

2019年教育行業投融資數量

數據來源:公開資料整理

2019年學前教育賽道融資過億項目

時間 | 公司 | 輪次 | 金額 |

7月26日 | 綠橙教育 | B輪 | 數千萬美元 |

9月17日 | 樂融兒童之家 | 戰略投資 | 億元人民幣 |

10月16日 | More Care茂楷 | 戰略投資 | 超億元人民幣 |

12月9日 | 積木寶貝 | B輪 | 1億人民幣 |

數據來源:公開資料整理

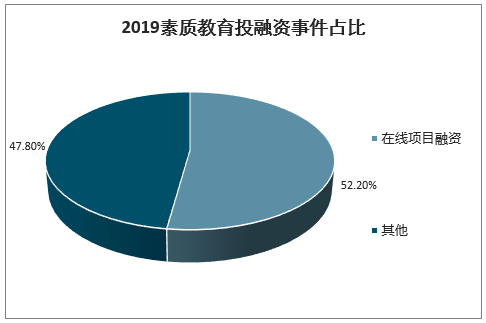

2019素質教育投融資事件為115起,同比下降32.4%,其中,在線項目融資共60起,占比52.2%。從細分品類來看,STEAM類發生39起融資,生活素養及少兒英語賽道分別融資24起、21起。

2019素質教育投融資事件占比

數據來源:公開資料整理

2019年偏學科方向的素質教育投融資項目發生33起,其中英語15起,占比45%。大語文類項目10起,占比30%。此外,2019素質教育學科類賽道融資過億人民幣的項目共8起,可見,素質教育學科類越來越受資本看好。

2019年素質教育學科類賽道融資情況

時間 | 項目 | 細分賽道 | 輪次 | 融資金額 |

10月8日 | VIPKID | 少兒英語 | E輪 | 1.5億美元 |

8月26日 | 和小象 | 大語文 | B輪 | 2億元 |

11月13日 | 少年得到 | 大語文 | A+輪 | 1億元 |

2月1日 | 秦漢胡同 | 大語文 | A輪 | 1億元 |

2月18日 | 阿卡索 | 大語文 | C輪 | 數億人民幣 |

9月4日 | 豌豆思維 | 數學思維 | B輪 | 數億元 |

8月26日 | 火花思維 | 數學思維 | D輪 | 8500萬美元 |

7月22日 | 凱叔講故事 | 大語文 | C輪 | 5000萬美元 |

3月23日 | 火花思維 | 數學思維 | C輪 | 4000萬 |

數據來源:公開資料整理

2019年教育信息化一級市場共發生44起融資事件,同比下降34%。其中,入校產品及服務 26起,校外ToB 18起。

2019年職業教育一級市場共發生44起融資事件,同比下降35.7%。其中,各類技能培訓項目29個,占比66%,符合新職業教育和藍領培訓發展的大趨勢。

三、民辦教育行業發展前景預測

民辦教育,又名私立教育,是相對于公辦教育、公立教育的教育形式,指國家機構以外的社會組織或者個人,利用非國家財政性經費,面向社會舉辦學校及其他教育機構的活動。民辦學校與公辦學校具有同等的法律地位,國家保障民辦學校的辦學自主權,保障民辦學校舉辦者、校長、教職工和受教育者的合法權益,鼓勵捐資辦學,對為發展民辦教育事業做出突出貢獻的組織和個人給予獎勵和表彰。

自2002年底《民辦教育促進法》頒布以來,我國民辦教育地位逐步提升,各級各類民辦學校總數增加了1.6倍,在校人數增加2.9倍。在學前教育領域,民辦已超過公辦,成為我國學前教育公共服務的最主要提供者。

近年來,隨著我國民辦教育的快速發展,行業市場規模不斷增長中國教育產業持續受到來自政策、消費者及資本層面的高度重視,無論從整體行業規模還是市場活躍度來看,皆處于不斷擴張階段。

從民辦學校數量上看,近年來,在公辦學校數量持續下滑的同時,民辦學校受到國家政策持續利好,數量一直維持震蕩上升的趨勢。2017年全國共有各級各類學校51.38萬所,同比增長0.41%,各級各類民辦學校17.76萬所,同比增長3.90%。民辦教育發展快速,2017年學校數量占比全國總數34.57%,學校增速遠高于總體增長水平。2018年,民辦學校數量將進一步上升至18.59萬所。

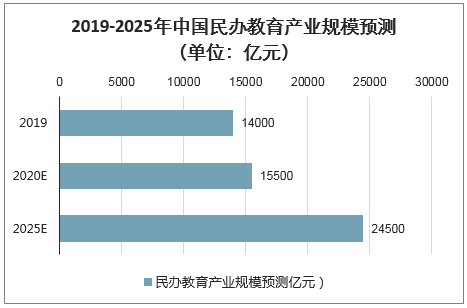

到2025年,我國民辦學校(機構)數量將達到28.52萬所,年復合增長率在6.1-6.5%之間。2025年,民辦學校在校生數量將逼近9000萬人。民辦教育產業規模從2015年不足7983億增長到2017年的10579億,三年內復合增速15%。未來人才需求將進一步增加,而中國公辦學校數量有限,培養出的人才遠遠不能滿足需要,這就給民辦教育創造了發展的機會和空間,必將實現快速的發展。預測至2020年,民辦教育產業規模將達到1.55萬億元,至2025年,這一數字將接近2.45萬億元,并實現10%左右的年均復合增長率。

2025年中國民辦學校(機構)規模預測

數據來源:公開資料整理

2019-2025年中國民辦教育產業規模預測(單位:億元)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國民辦學校行業市場運營態勢及投資戰略規劃報告

《2022-2028年中國民辦學校行業市場運營態勢及投資戰略規劃報告》共十二章,包含應用領域及行業供需分析,影響企業經營的關鍵趨勢,2022-2028年民辦學校行業投資價值評估分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)