ITOM(ITOperationsManagement,IT運維管理)是指運用工具軟件對IT基礎設施以及應用軟件等對象進行實時監控管理并提供反饋,為監測對象保持最佳運行狀態提供保障。目前市場上的ITOM產品主要分為監控、管理和自動化三種類型。監控類包含基礎設施監控、應用性能管理(APM)、網絡性能管理(NPM)、大型機性能監控,其中面向IT基礎設施的監控最為成熟;管理類包括IT資產和財務管理、IT服務支持管理和其他IT運維管理,如各種ITSM系統和CMDB軟件系統;IT運維自動化主要指自動化運維工具,如開源的Ansible、Puppet等。

ITOA(ITOperationsAnalytics,IT運維分析)是指運用大數據和機器學習等手段,通過收集、處理和分析運維數據,識別IT系統中潛在的風險和問題,協助企業進行更有效的業務決策。目前ITOA有五類主要的數據源:第一類是機器數據,利用服務器、網絡設備等產生的日志進行分析,包括日志數據、調用關系數據、業務運營數據等,該類數據的應用目前在國內相對活躍;第二類是通信數據,通過網絡抓包進行使用分析;第三類是代理數據,在.NET、PHP、Java字節碼里插入代理程序,從字節碼里統計函數調用、堆棧使用等信息,進行代碼級別的監控;第四類是探針數據,即布點撥測,在各地模擬ICMPping、HTTPGET請求;第五類是指標采集數據,主要是監控采集到的數據庫、主機、應用等運行狀態及指標數據,包括設備運行數據、物理關系數據等。ITOA在使用不同的數據源時需要對數據進行關聯,因此ITOA適用于數據基礎好、IT成熟度較高的行業,如電信、金融、電力、交通等。

一、中國ITOM/ITOA行業市場規模

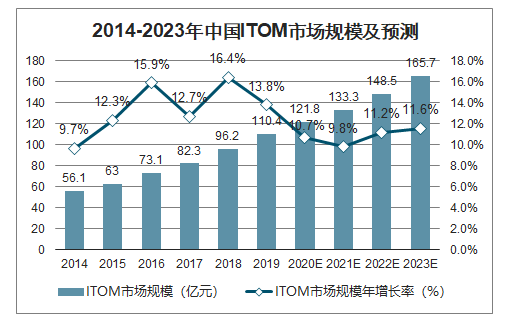

智研咨詢發布的《2020-2026年中國ITOM產業運營現狀及發展前景分析報告》數據顯示:2019年ITOM整體市場規模達到110.4億元,2014-2019年的年復合增長率為14.5%。其中,ITOA市場規模為14.9億元,同比增長29.1%。ITOA市場雖然當前體量較小,但是增長潛力大,2014-2019年的年復合增長率達到47.3%。國內ITOM產業正迎來結構性變革,預計在未來五年內,中國ITOM市場基本維持當前的增長態勢,到2023年市場規模將達到165.7億元,2020-2023年的年復合增長率為10.7%。與整體ITOM市場相比,ITOA市場規模的增長將會非常迅速。隨著ITOA在各行各業滲透率的提高,ITOA市場將會保持22.9%的年復合增長率,預計到2023年中國ITOA的市場規模將達到34.0億元。

ITOM市場規模的增長主要來自于兩方面,1)是IT運維體系內部的迭代升級,2)是行業滲透率的提高。IT運維涉及應用企業的核心數據,所以客戶流失率低,續簽率穩定,在迭代過程中客戶關系相對穩定。目前在ITOM市場方面,大型企業對ITOM投入較多,且自動化類產品比例逐漸增加,而隨著IT運維的價值日漸受到重視,交通、政府等市場份額占比較低的行業會為ITOM提供新的增量空間。同時,系統復雜度與業務需求多樣化等新的變化成為我國ITOM發展的重要驅動力。

ITOA是在ITOM的基礎上發展起來的可以協助決策、提高效率的一種具有價值的工具。但是目前ITOA在中國依然是一個新興的市場,大部分企業對于IT運維管理的需求還沒有上升到數據分析的層面,整體市場格局還沒有形成。不過國內領先的IT運維廠商已經認識到ITOA將會是未來運維領域的新趨勢,基本都在同具有密切合作關系的客戶在ITOA領域進行嘗試和探索,尤其是金融行業對ITOA的反饋最為積極。隨著大數據、云計算在各行各業的落地應用,越來越多的可量化指標圍繞IT運營,將ITOA應用到客戶環境中,企業可以從數據中挖掘出關鍵信息,從中挖掘出關鍵洞察力,以及具備跨基礎設施自動執行操作任務的能力,從而提高其組織的競爭優勢開啟數字化轉型之旅。

2014-2023年中國ITOM市場規模及預測

數據來源:公開資料整理

2014-2023年中國ITOA市場規模及預測

數據來源:公開資料整理

二、中國ITOM/ITOA行業應用領域

作為基礎的運維工具,ITOM下游客戶分布廣泛。其中應用領域最廣泛是金融和電信,除自研能力極強的中大型互聯網公司,包括交通運輸、政府、教育、醫療等在內的各個領域都存在ITOM的需求。金融行業正處于向互聯網業務融合的時期,相比于其他行業,金融行業在IT運維管理方面呈現出系統規模大、業務復雜程度高的特性,且面臨嚴格的金融監管要求,金融機構對實時性、穩定性、業務連續性的要求更高。隨著網絡軟化及云計算、5G等技術的不斷成熟,電信行業面臨分工細化和網絡轉型的挑戰,將有望通過智能化運維提升IT運維效率、優化運維成本等。

政府機構對電子政務的建設和應用高度關注,發布了一系列政策推動電子政務的發展,正在通過加大政務信息化建設力度,保障安全、穩定、高效的電子政務運行。制造業中,中大型企業對運維管理的需求更高,小型企業因為軟硬件成本高、體能增效不明顯等原因通常應用ITOM/ITOA的比例較低。互聯網企業具有業務迭代迅速、需求不斷變化的特點,正在通過對自動化、智能化的探索來代替ITIL標準下的傳統運維。

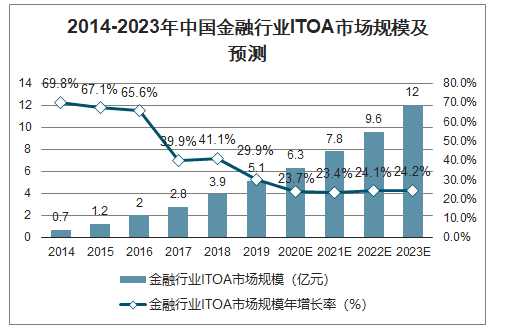

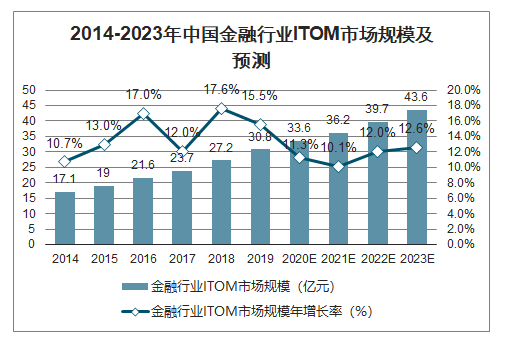

金融行業是ITOM/ITOA市場重點領域,銀行業占金融行業的市場份額最大,其次為保險業、證券業等其他細分領域的需求相對較小。2019年中國金融行業ITOM、ITOA市場規模分別為30.8億元、5.1億元,其中銀行業的占比為70.9%、73.4%。預計未來四年內金融行業在ITOM方面的投入將保持11.5%的年復合增長率,到2023年市場規模將達到43.6億元。

2014-2023年中國金融行業ITOA市場規模及預測

數據來源:公開資料整理

2014-2023年中國金融行業ITOM市場規模及預測

數據來源:公開資料整理

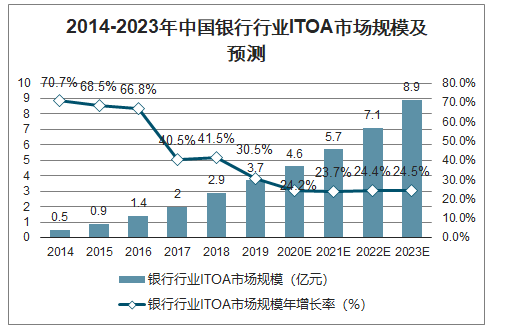

2014-2023年中國銀行行業ITOA市場規模及預測

數據來源:公開資料整理

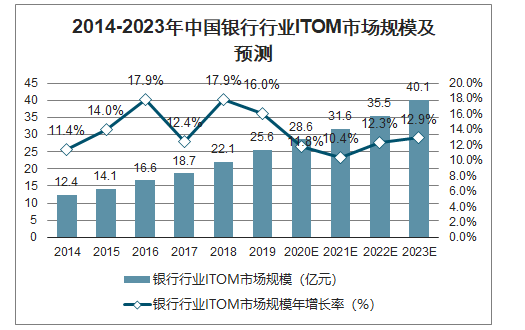

2014-2023年中國銀行行業ITOM市場規模及預測

數據來源:公開資料整理

銀行業在ITOM/ITOA的需求上呈現逐步部署的特征,其中四大行的IT系統規模龐大,具有內部研發和完整的實施能力,走在行業的應用前沿。隨著傳統銀行業生態的重構,銀行機構內部對于IT建設的參與度大幅提升,四大行互聯網銀行、生物識別等新興業務層出不窮,既要依托于原有的IT基礎架構建設,也會增加新的負載需求,帶來ITOM/ITOA的增量空間。大行主導的科技應用不斷向整個行業蔓延,越來越多的銀行開始關注并部署自動化、智能化運維體系,中小城商行、農商行等對于ITOM/ITOA的投入較為薄弱,但是預計在政策的推動下行業滲透率會逐漸增加。

三、中國ITOM/ITOA發展趨勢

1.ITOM運維發展方向:從ITIL向DevOps

發展ITIL為企業的IT服務管理提供了一個客觀、嚴謹、可量化的最佳實踐標準和規范。在IOE技術架構的年代,以ITIL理念為核心的各種ITSM系統將運維操作流程化、規范化、分工化。這種集中式的技術架構結構相對簡單,運維操作穩妥,但是無法滿足企業對于按需應變、敏捷響應的業務需求。DevOps以自動化工具下高效率的自動化操作代替冗長流程控制下的規范性,更適合現代化企業的開發運維需求。需要注意的是,ITIL體系并未完全過時,企業需要將ITIL和DevOps與自身開發運維的特點相結合。考慮到傳統企業的轉型過程是從建設思路、技術落地到敏捷運維的演進,ITOM廠商既要充分利用好原有基礎設施以保持穩定服務,也應當通過DevOps體系滿足客戶不斷迸發的新業務需求。

2.ITOM運維發展方向:從ITOM到AIOps發展

當前互聯網和移動互聯網發展迅猛,為了更好應對激烈的市場競爭,越來越多的企業開始利用云計算及大數據等新興信息技術進行數字化轉型,國內IT產業也面臨包括系統架構復雜化、運維數據多維化、用戶需求多樣化等變革。面對這些新形勢下的挑戰,ITOM需要從原有的人工加被動響應,轉變為更加自動、高效的智能運維即AIOps。AIOps的定義涵蓋的兩個階段,第一階段是數據到信息分析層次的提升;第二階段是信息到知識提取層次的提升。從數據到信息的分析,更多的是采用數據統計方法,幫助運維相關人員更好地從眾多運維數據中了解系統的運行狀態,分析并定位故障,實時獲取統計數據。從信息到知識的提升更多的是希望借助人工智能算法,在信息分析的基礎上通過機器學習的方式實現異常狀況檢測、故障/趨勢分析、故障關聯和精準告警。

3.ITOA市場發展方向:數據維度多樣

ITOA通過收集、處理和分析運維數據協助企業進行有效決策。數據接入能力是ITOA廠商的關鍵競爭要素,數據采集全面、數據庫先進安全、數據維度來源多樣化決定了ITOA產品的性能和速度。當前的ITOA市場主要集中于日志分析和搜索,日志處理能力的增強使得可利用的數據范圍變得更加廣泛,沉積在IT系統中的大量歷史數據將可以發揮他們的價值。雖然目前的日志分析多專注于日志數據,但通過將日志數據與面向最終用戶、基礎設施和應用性能的數據相結合,ITOA通過數據維度多樣化將可以實現全面的根因分析和主動的容量優化。

4.ITOA市場發展方向:平臺模式輸出

在商業模式的探索上,云計算技術的發展和落地也為ITOA帶來了改變。盡管內部部署和軟件許可證的模式仍將占據ITOA市場中的主要部分,但是以平臺模式進行交付的ITOA將會越來越多。同時,ITOA行業局限性將被逐漸打破,ITOA廠商會圍繞行業特性進行不同定制需求的探索,主要圍繞容量分析、故障分析、故障預測、風險控制和業務分析等多個方面向更多行業和各類型的企業滲透。相對于SaaS模式在中國市場單一工具輸出,平臺型解決方案的模式在滿足客戶定制化需求上更具有優勢,以模塊化的產品組合解決客戶定制化的需求,從而保證交付效率。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)