一、行業(yè)發(fā)展?fàn)顩r及未來發(fā)展趨勢

1、三元前驅(qū)體行業(yè)發(fā)展概況

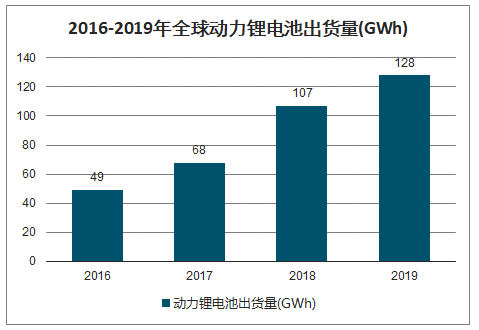

三元鋰電池主要應(yīng)用于新能源汽車、儲能及消費電子領(lǐng)域,下游應(yīng)用領(lǐng)域的快速成長形成了對上游關(guān)鍵材料三元前驅(qū)體的巨大需求。全球新能源汽車市場的快速發(fā)展,使得動力鋰離子電池出貨量增長迅速。全球動力鋰離子電池出貨量由2016年的49GWh增長到2019年的128GWh,具體如下:

2016-2019年全球動力鋰電池出貨量(GWh)

數(shù)據(jù)來源:公開資料整理

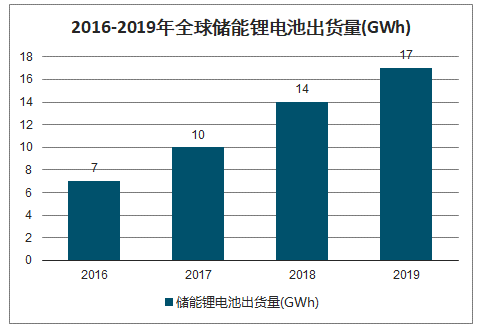

儲能市場是一個規(guī)模巨大并已開始商業(yè)化的市場。全球儲能鋰電池出貨量由2016年7GWh增長到2019年的17GWh,具體如下:

2016-2019年全球儲能鋰電池出貨量(GWh)

數(shù)據(jù)來源:公開資料整理

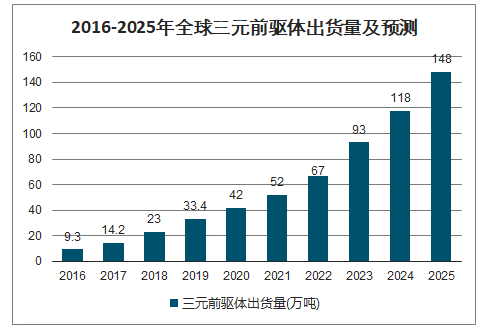

智研咨詢發(fā)布的《2020-2026年中國三元前驅(qū)體行業(yè)競爭格局分析及戰(zhàn)略咨詢研究報告》數(shù)據(jù)顯示:在消費電子領(lǐng)域,隨著智能手機、平板電腦以及智能可穿戴設(shè)備的迅速普及、出貨量的快速增長,高性價比的鋰電池成為消費電子廠商采購的重要考慮因素,使得在部分中低端消費電子領(lǐng)域三元鋰電池開始替代鈷酸鋰電池。基于動力鋰電池、儲能鋰離子電池出貨量的快速增長以及部分三元鋰電池在消費電子領(lǐng)域替代的替代效應(yīng),全球三元前驅(qū)體出貨量快速成長。2019年全球三元前驅(qū)體出貨量為33.4萬噸,同比增長45.2%;預(yù)計到2025年全球三元前驅(qū)體的出貨量達(dá)到148萬噸。具體情況如下:

2016-2025年全球三元前驅(qū)體出貨量及預(yù)測(萬噸)

數(shù)據(jù)來源:公開資料整理

2、四氧化三鈷行業(yè)發(fā)展概況

以四氧化三鈷為前驅(qū)體材料,最終制造的鈷酸鋰電池,主要應(yīng)用于智能手機、平板電腦、智能可穿戴設(shè)備等消費電子領(lǐng)域。到2020年全球智能手機出貨量將達(dá)19.2億部、可穿戴設(shè)備出貨量將達(dá)2.4億部,穩(wěn)定的下游需求將使得對鈷酸鋰電池需求平穩(wěn)增長。2017-2019年全球鈷酸鋰正極材料出貨量分別為5.7萬噸、6.7萬噸和7.9萬噸,保持穩(wěn)定增長。受益于鈷酸鋰電池以及鈷酸鋰正極材料的穩(wěn)定增長,四氧化三鈷的出貨量呈現(xiàn)穩(wěn)中有增的趨勢。2019年全球四氧化三鈷出貨量為6.4萬噸,預(yù)計到2025年全球四氧化三鈷的出貨量達(dá)到7.8萬噸。具體情況如下:

2016-2025年全球四氧化三鈷出貨量(萬噸)

數(shù)據(jù)來源:公開資料整理

3、行業(yè)未來發(fā)展的驅(qū)動因素

(1)產(chǎn)業(yè)政策大力支持,新能源汽車快速發(fā)展,上游正極材料前驅(qū)體市場迎來廣闊的市場空間

近些年,隨著全球能源危機和環(huán)境污染問題日益突出,節(jié)能環(huán)保有關(guān)行業(yè)的發(fā)展被高度重視,發(fā)展新能源汽車已經(jīng)在全球范圍內(nèi)形成共識,在其推動下,產(chǎn)業(yè)鏈各環(huán)節(jié)快速發(fā)展,市場規(guī)模日益擴大。在國內(nèi)市場,2009年以來,國務(wù)院、科技部、工信部、財政部、稅務(wù)總局等部委陸續(xù)頒布鼓勵和推動新能源汽車及動力鋰電池行業(yè)發(fā)展的相關(guān)政策,在此支持下,新能源汽車及其產(chǎn)業(yè)鏈上各個領(lǐng)域均實現(xiàn)快速發(fā)展。依照《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》(征求意見稿),到2025年,我國新能源汽車市場競爭力明顯提高,新車銷量占比達(dá)到25%左右。2019年我國汽車銷量2,577萬輛,其中新能源汽車銷量121萬輛,新車滲透率僅為5%,按照前述發(fā)展規(guī)劃目標(biāo),國內(nèi)新能源汽車在未來幾年仍將保持快速發(fā)展。

憑借我國新能源汽車市場的迅速崛起,我國已超越了美國、日本和歐洲,成為全球最大的動力鋰電池出貨國,發(fā)展空間依舊廣闊。在海外市場,近年來,受歐盟汽車碳排放標(biāo)準(zhǔn)趨嚴(yán)的推動以及特斯拉示范效益的影響,尤其是在2015年大眾汽車“排放門”事件后,海外各國家亦加大了新能源汽車的推廣力度,先后公布了推進(jìn)電動化的時間表。同時,大眾汽車、奧迪汽車、寶馬汽車、奔馳汽車等傳統(tǒng)燃油汽車企業(yè)均發(fā)布了其新能源汽車發(fā)展規(guī)劃,為海外新能源汽車發(fā)展?fàn)I造了良好的市場環(huán)境。受益于此,LG化學(xué)、三星SDI、寧德時代等全球主要的鋰離子電池廠商已開始或籌劃在海外設(shè)立生產(chǎn)基地,滿足下游整車廠商快速增長的需求。

未來,隨著全球各國產(chǎn)業(yè)政策的落地,以及鋰離子電池生產(chǎn)技術(shù)的提升、成本下降、新能源汽車及配套設(shè)施的普及度提高等,中游鋰離子電池行業(yè)將快速發(fā)展,對上游正極材料前驅(qū)體的需求量日益擴大。

(2)儲能產(chǎn)業(yè)逐步向規(guī)模化發(fā)展,帶動儲能鋰電池用正極材料前驅(qū)體的快速發(fā)展

儲能產(chǎn)業(yè)的規(guī)模化發(fā)展將有利于推動綠色能源的高效利用,是全球能源變革的重要影響因素之一,市場發(fā)展空間較大。2019年全球儲能電池出貨量為19GWh,同比增長40%。隨著鋰離子電池成本的不斷下降、儲能下游應(yīng)用場景的逐步成熟,全球儲能鋰電池市場正在快速發(fā)展。

從通信儲能市場來看,全球5G通信設(shè)施的新建與升級改造、現(xiàn)有通信運營商供電設(shè)施后備電源的“鋰電化”浪潮,將共同推動儲能鋰電池市場需求的不斷擴大。從電力儲能領(lǐng)域來看,能源危機與環(huán)境問題日益凸顯,各國均加大對風(fēng)儲、光儲等領(lǐng)域的政策支持力度,電力儲能市場將迎來快速發(fā)展階段。

未來,儲能領(lǐng)域有望成為拉動鋰離子電池消費的另一增長點,其對鋰離子電池需求量將持續(xù)增加,從而推動上游正極材料前驅(qū)體市場的發(fā)展。

(3)消費電子行業(yè)穩(wěn)定發(fā)展,電池技術(shù)標(biāo)準(zhǔn)不斷提高,上游核心材料四氧化三鈷的需求量持續(xù)增長

傳統(tǒng)的消費電池主要應(yīng)用于手機、電腦、數(shù)碼相機等消費電子領(lǐng)域,得益于智能手機、平板電腦等產(chǎn)品的普及,消費電子經(jīng)歷了一段發(fā)展的黃金時期,帶動了消費電池的快速增長。近幾年,隨著智能手機、平板電腦等產(chǎn)品普及率逐步提高,相應(yīng)的消費電子產(chǎn)品市場趨于飽和,隨著全球5G商業(yè)化進(jìn)程逐步加快,預(yù)計該市場將保持穩(wěn)定增長。盡管傳統(tǒng)消費電子的發(fā)展速度有所回落,近年來出現(xiàn)的多種新型電子產(chǎn)品又增加了對消費電池的需求,如可穿戴設(shè)備、電子煙、無線藍(lán)牙音箱等新興電子產(chǎn)品的市場前景廣闊,將成為消費電池新的增長極。以可穿戴設(shè)備為例,2018年全球可穿戴設(shè)備的出貨量超過1.7億臺,同比增長28%,預(yù)計2023年將達(dá)到2.8億臺。在上述因素的綜合影響下,未來消費電子產(chǎn)業(yè)鏈各環(huán)節(jié)將保持穩(wěn)定發(fā)展,對上游核心材料四氧化三鈷的需求量持續(xù)增長。與此同時,消費電子產(chǎn)品呈現(xiàn)出日益多樣化、智能化和復(fù)雜化的趨勢,對重要部件鋰離子電池的技術(shù)要求也隨之提高,行業(yè)內(nèi)企業(yè)不斷追求更加小型輕量且續(xù)航時間長的鋰離子電池,促使高端鈷酸鋰電池的出貨量持續(xù)攀升,對上游高性能四氧化三鈷的需求量不斷增長。

二、行業(yè)競爭格局

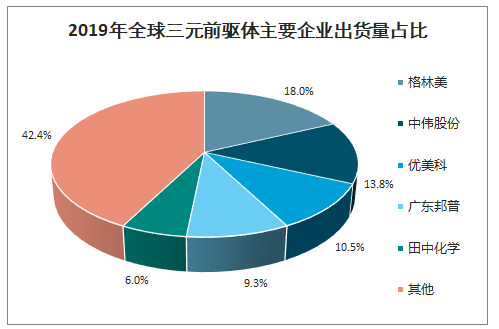

(1)三元前驅(qū)體行業(yè)競爭情況

2019年全球三元前驅(qū)體出貨量為33.4萬噸。

2019年全球三元前驅(qū)體主要企業(yè)出貨量占比

數(shù)據(jù)來源:公開資料整理

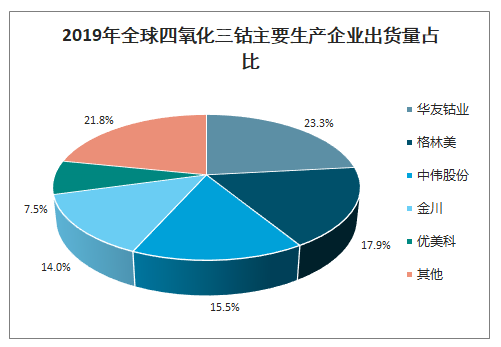

(2)四氧化三鈷行業(yè)競爭情況

2019年全球四氧化三鈷出貨量為6.4萬噸。

2019年全球四氧化三鈷主要生產(chǎn)企業(yè)出貨量占比

數(shù)據(jù)來源:公開資料整理

三、影響行業(yè)發(fā)展的有利與不利因素

1、行業(yè)發(fā)展的有利因素

(1)政策支持新能源汽車產(chǎn)業(yè)發(fā)展,帶動三元前驅(qū)體產(chǎn)業(yè)增長

作為《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》列入的戰(zhàn)略性新興產(chǎn)業(yè)之一,新能源汽車受到了包括財政補貼、購置稅減免、政府采購在內(nèi)的一系列國家政策的支持。歐美等國家、地區(qū)亦出臺了車價補貼、收稅減免、積分制等差異化的新能源汽車推廣補貼措施,同時,德國有意將新能源汽車補貼期限由2020年到期延遲到2025年,并將單輛新能源汽車的補貼提升50%左右。三元前驅(qū)體作為新能源汽車動力鋰電池的關(guān)鍵核心材料,將伴隨新能源汽車產(chǎn)業(yè)的快速發(fā)展,保持持續(xù)增長態(tài)勢。

(2)市場化、國際化有利于三元前驅(qū)體產(chǎn)業(yè)的長期可持續(xù)發(fā)展

政策的扶持對于新能源汽車產(chǎn)業(yè)的初始發(fā)展具有重要的推動作用,隨著消費者對于新能源汽車的認(rèn)知逐步加強,安全性、經(jīng)濟性以及便捷性成為新能源汽車長期良性發(fā)展的重要考慮因素。隨著新能源汽車市場化、國際化程度加深,新能源汽車的技術(shù)提升、成本下降以及配套完善將得到充分落實,未來,新能源汽車以及上游產(chǎn)業(yè)鏈將形成市場作為主要驅(qū)動力量的可持續(xù)發(fā)展進(jìn)程,有利于三元前驅(qū)體產(chǎn)業(yè)的長期發(fā)展。

2、行業(yè)發(fā)展的不利因素

(1)結(jié)構(gòu)性產(chǎn)能過剩

新能源汽車行業(yè)的快速發(fā)展,使得大量資本進(jìn)入三元前驅(qū)體領(lǐng)域。三元前驅(qū)體具有技術(shù)快速迭代的典型特征,使得部分企業(yè)一經(jīng)投產(chǎn)就成為落后產(chǎn)能,形成了整個行業(yè)中低端產(chǎn)能過剩、高端產(chǎn)能嚴(yán)重不足的結(jié)構(gòu)性產(chǎn)能過剩情形。中低端產(chǎn)能過剩使得常規(guī)三元前驅(qū)體市場競爭無序,在一定程度上影響了整個產(chǎn)業(yè)的健康發(fā)展。

(2)新能源汽車補貼持續(xù)退坡

財政補貼在新能源汽車發(fā)展的初期階段起到關(guān)鍵的拉動作用,隨著補貼的持續(xù)退坡,雖然長期來看有利于整個行業(yè)的可持續(xù)發(fā)展,但是階段性的補貼退坡,使得行業(yè)各環(huán)節(jié)利潤空間收窄,企業(yè)盈利水平成長不及預(yù)期。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰離子電池三元前驅(qū)體行業(yè)市場競爭態(tài)勢及產(chǎn)業(yè)前景研判報告

《2026-2032年中國鋰離子電池三元前驅(qū)體行業(yè)市場競爭態(tài)勢及產(chǎn)業(yè)前景研判報告》共十二章,包含鋰離子電池三元前驅(qū)體行業(yè)重點企業(yè)發(fā)展調(diào)研,鋰離子電池三元前驅(qū)體行業(yè)風(fēng)險及對策,鋰離子電池三元前驅(qū)體行業(yè)發(fā)展及競爭策略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國三元前驅(qū)體行業(yè)全景速覽:新能源汽車領(lǐng)域迅猛發(fā)展帶動行業(yè)規(guī)模快速擴張[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國三元前驅(qū)體行業(yè)市場發(fā)展分析:市場需求量不斷增長,頭部企業(yè)紛紛擴張產(chǎn)能,行業(yè)集中度將持續(xù)提升[圖]](http://img.chyxx.com/2021/10/C0532AXQN8_m.jpg?x-oss-process=style/w320)