我國屬于錳礦資源貧乏國家,2019年儲量和產量占比分別為7%和8%,因此每年需要大量進口錳礦石。2012~2016年期間,我國是全球錳礦及其精礦砂進口量最大國家,進口數量是第二名印度的6倍。

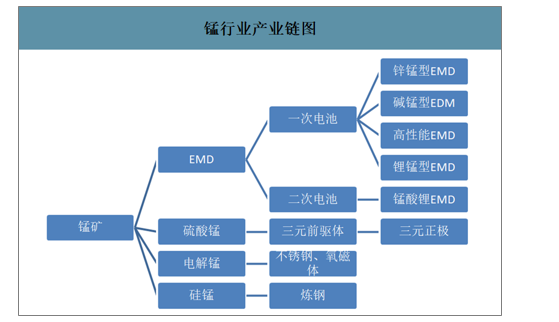

錳行業產業鏈圖

數據來源:公開資料整理

全球錳礦儲量占比

全球錳礦產量占比

數據來源:公開資料整理

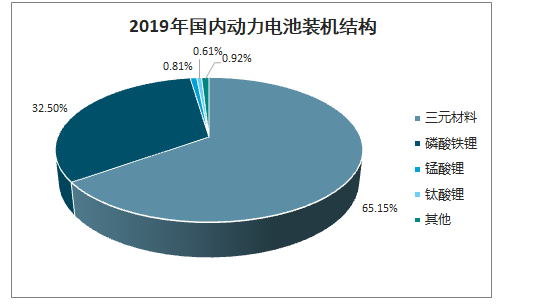

動力電池主流技術路線是三元和磷酸鐵鋰,錳酸鋰占比幾乎可以忽略不計。為追求長續航里程,乘用車更加傾向于高能量密度的三元電池,而商用車更加注重循環性和安全性,更多采用磷酸鐵鋰電池。然而,在后補貼時代,隨著近年磷酸鐵鋰產品技術不斷成熟,疊加CTP電池包技術應用,磷酸鐵鋰電池有望在短續航電動車上提升滲透率,甚至高端乘用車如短續航Model3和比亞迪漢等車型也開始使用磷酸鐵鋰電池,磷酸鐵鋰電池有望在新能源汽車上實現滲透率的反彈。

主要電池性能對比

項目 | 磷酸鐵鋰 | 錳酸鋰 | 鈷酸鋰 | 鎳鈷錳 |

理論密度/g·cm-3 | 3.6 | 4.2 | 5.1 | - |

理論比容量/mA·h·g-1 | 170 | 148 | 274 | 273~285 |

實際比容量/mA·h·g-1 | 130~140 | 100~120 | 135~150 | 155~220 |

能量密度/Wh·kg-1 | 130~160 | 130~180 | 180~240 | 180~240 |

電壓范圍/V | 3.2~3.7 | 3.0~4.3 | 3.0~4.5 | 2.5~4.6 |

循環次數 | 2000~6000 | 500~2000 | 500~1000 | 800~2000 |

安全性能 | 好 | 良好 | 差 | 良好 |

價格(萬元/噸) | 7~8 | 5~6 | 40~41 | 18.5~19 |

主要應用領域 | 電動車及儲能 | 電動工具、電動自行車及儲能 | 傳統3C電子產品 | 電動乘用車,3C電子產品 |

2019年國內動力電池裝機結構

數據來源:公開資料整理

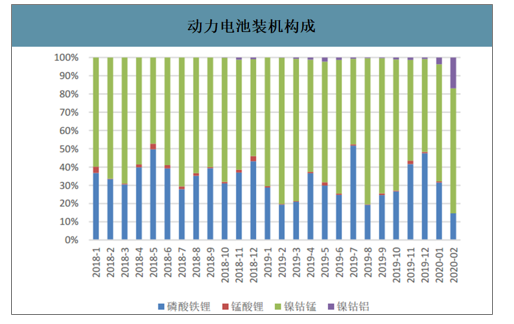

從錳酸鋰的應用領域來看,其主要用于商用車,但依然作為磷酸鐵鋰的補充。相比磷酸鐵鋰,錳酸鋰循環性能和安全性均略遜一籌,主要優勢在于成本低廉。但由于能量密度的短板,在比較單位電量電池價格時,錳酸鋰價格優勢并不大,且價格下降幅度遠不如磷酸鐵鋰和三元電池。因此,未來動力電池主流技術路線依然以三元和磷酸鐵鋰為主。

動力電池裝機構成

數據來源:公開資料整理

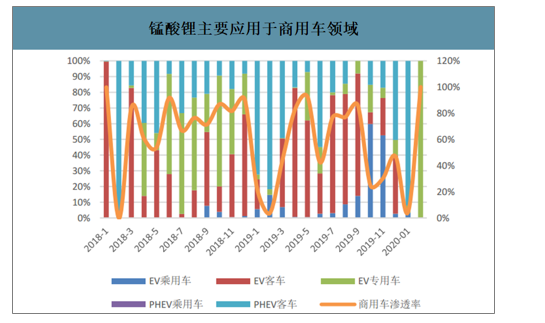

錳酸鋰主要應用于商用車領域

數據來源:公開資料整理

2020年以來,疫情影響新能源汽車產銷,Q1銷量為11.4萬輛,同比減少56.4%,為應對疫情影響,國常會確定促進汽車消費政策,將新能源汽車購置補貼和免征購置稅政策延長2年,原計劃2020年末新能源汽車購置補貼和購置稅完全退出,現延長至2022年末,有效緩解2020年補貼退坡以及2021年補貼完全退出對新能源汽車產銷量的沖擊。另一方面,3月銷量同比數據降幅收窄,環比增長3倍,國內疫情穩定后電動車銷量迅速好轉,未來有望繼續延續高增長狀態。

海外方面,在歐洲碳排放壓力下,海外電動車前2月維持1倍以上同比增長,但是受疫情影響,3月部分歐洲國家銷量增速下滑,預計Q2海外電動車銷量高增長態勢逐漸低迷。疫情過后,碳排放壓力依然存在,海外整車廠有望加速電動化進程,全球電動化趨勢難以撼動。

在5G網絡擴大下游應用場景,單機帶電量也在不斷提升的背景下,消費電池前景可觀、協同海外儲能帶動三元電池需求,預計三元正極和硫酸錳在2020~2022三年復合增速達到21%和16%。

三元正極及硫酸錳市場需求測算

項目 | 2017A | 2018A | 2019A | 2020E | 2021E | 2022E |

國內動力三元需求(GWh) | 16.2 | 33.1 | 41.8 | 47.5 | 58.4 | 73.5 |

海外動力三元需求(GWh) | 17.8 | 35 | 46.8 | 65.4 | 93.9 | 138.2 |

國內消費三元需求(GWh) | 33 | 37 | 38.9 | 42.8 | 47.1 | 51.8 |

海外消費三元需求(GWh) | 29.7 | 34.2 | 36.9 | 39.9 | 43 | 46.5 |

海外儲能三元需求(GWh) | 6.5 | 7.9 | 9.4 | 11.3 | 13.4 | 15 |

三元電池需求合計(GWh) | 103.2 | 147.2 | 173.8 | 206.8 | 255.8 | 325 |

國內三元正極需求(萬噸) | 9.3 | 12.8 | 14.4 | 16.2 | 18.4 | 19.6 |

海外三元正極需求(萬噸) | 9.5 | 13.1 | 15.5 | 19.4 | 25.1 | 33.2 |

三元正極需求合計(萬噸) | 18.7 | 25.9 | 29.9 | 35.6 | 43.5 | 52.8 |

國內硫酸錳需求(萬噸) | 4.82 | 6.03 | 5.95 | 6.28 | 6.82 | 7.2 |

海外硫酸錳需求(萬噸) | 3.67 | 4.16 | 4.28 | 5.16 | 6.88 | 8.85 |

硫酸錳總需求(萬噸) | 8.48 | 10.19 | 10.23 | 11.45 | 13.71 | 16.04 |

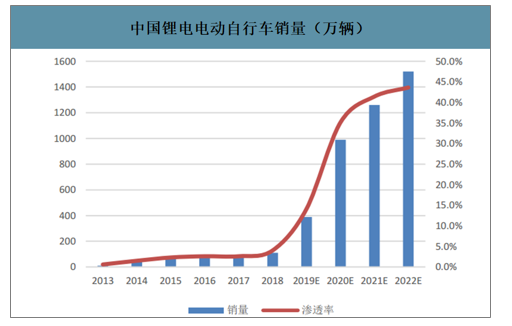

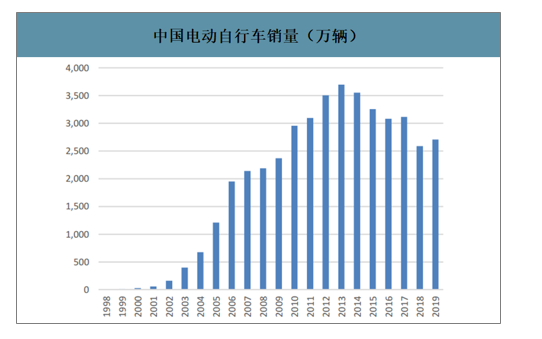

項目 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E |

電動自行車產量(萬輛) | 2609 | 2692 | 2692 | 2750 | 2766 | 2821 | 3043 | 3486 |

鋰電自行車占比 | 2.3% | 2.6% | 2.6% | 4.0% | 14.1% | 35.1% | 41.4% | 43.6% |

鋰電自行車銷量(萬輛) | 60 | 70 | 70 | 110 | 390 | 990 | 1260 | 1520 |

單車帶電量(kWh/輛) | 0.7 | 0.8 | 0.9 | 1 | 1.1 | 1.2 | 1.3 | 1.5 |

鋰電池需求(GWh) | 0.44 | 0.57 | 0.63 | 1.1 | 4.29 | 11.98 | 16.77 | 22.25 |

錳酸鋰滲透率 | - | - | 60.0% | 65.0% | 70.0% | 75.0% | 80.0% | 85.0% |

錳酸鋰電池需求(GWh) | - | - | 0.38 | 0.72 | 3 | 8.98 | 13.42 | 18.92 |

錳酸鋰正極材料(萬噸) | - | - | 0.09 | 0.18 | 0.75 | 2.25 | 3.35 | 4.73 |

我國錳酸鋰生產企業主要有湖南長遠鋰科、無錫晶石、湖南瑞翔、天津巴莫、新鄉格瑞恩、山東臨沂杰能新能源、深圳源源、廣州鴻森、江西博能新材料、當升科技、湖南杉杉、深圳天驕、中信國安盟固利等。

2019年下半年中國錳酸鋰企業新增產能及投放力度情況

企業 | 新增產能 | 投放進度 |

騰沖英唐新能源科技有限公司 | 300噸/月 | 2019年7月開始投產 |

曲靖貝塔科技有限公司 | 120噸/月 | 2019年7月開始投產,2019年8月開始逐步放量 |

貴州丕丕丕電子科技有限公司 | 300噸/月 | 2019年8月初開始設備調試 |

浙江瓦力新能源科技有限公司 | 250噸/月 | 2019年9月左右開始上設備,2019年年底達500噸/月 |

新鄉市弘力電源科技有限公司 | 1000噸/月 | 2019年9月開始逐步放量,2019年年底達2000噸/月 |

河北強能鋰電科技股份有限公司 | 150噸/月 | 2019年10月開始投產 |

南通瑞翔新材料有限公司 | 400噸/月 | 2019年年底開始投產 |

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國錳酸鋰行業市場研究分析及發展戰略研判報告

《2026-2032年中國錳酸鋰行業市場研究分析及發展戰略研判報告》共十二章,包含2025年中國錳工業發展狀況探究,2026-2032年中國錳酸鋰產業趨勢預測與市場預測,2026-2032年中國錳酸鋰行業投資機會探尋分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國錳酸鋰行業價格、開工率及進出口分析:資源豐富成本低廉,但循環性能短板制約產業化進程[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中國錳酸鋰行業現狀分析:產量同比增長45.9%[圖]](http://img.chyxx.com/images/2022/0327/6905eac568c126954a74fe1d56b1eda140504ce5.jpg?x-oss-process=style/w320)