一、行業概況

1.四大商業模式

所謂生鮮電商,指的是利用互聯網的方式直接銷售生鮮類產品,包括蔬菜、海鮮、肉禽、蛋奶、水果等品類。從產業鏈看,生鮮行業的產業鏈較長,一般包括上游供貨方(農場、生產

加工企業、產地直采)、中游供應商(農貿企業、經銷商)、生鮮商家(生鮮電商、大型商超、農貿菜場)、物流配送(自建物流、第三方配送)、終端消費者。

2005—2012年,生鮮電商處于萌芽階段。商家通過建立城市中心倉,實現當日下單,次日送達。但彼時渠道效率低下,產品品質不穩定,消費者體驗不佳。同時,受限于消費市場和互聯網技術等,行業發展較為緩慢。

2013—2016年,生鮮電商處于洗牌階段。前置倉模式的提出,將原本的“次日達”升級為“一小時達”,降低ToC端的配送成本,提升了產品品質。隨后,生鮮電商受到資本方的關注,電商巨頭紛紛入局,開始了新一輪混戰。但由于面臨高昂的物流及運營成本,部分中小型生鮮電商企業倒閉或被并購。

2017年至今,經歷了萌芽期、初步探索期后,生鮮電商處于高速發展期,但尚未出現成熟的盈利模式。在“菜籃子”政策支持、消費者收入增長及需求升級、冷鏈物流技術等推動下,生鮮電商行業迎來飛速發展。

生鮮產品具有即時性需求,其本身具有易損耗、低保質的特性。為了更好滿足消費者需求,市場上出現了前置倉模式(如每日優鮮、叮咚買菜、樸樸超市等)、到店+到家結合模式(如超級物種、盒馬鮮生等)、平臺模式(如京東到家、淘鮮達、餓了么、美團買菜等)、社區拼團(如食享會、興盛優選等)四大商業運營模式。

生鮮電商的四大商業模式及特征

生鮮電商的四大商業模式及特征 | |||

商業模式 | 模式簡介 | 優點 | 缺點 |

前置倉模式 | 在離用戶最近的地方布局集倉儲、分揀、配送于一體的倉儲點,縮短配送鏈條,降低電商配送成本 | 分布在用戶周邊,提升配送時效,前置倉模式也可減少產品損耗,降低冷鏈交付成本 | 供應鏈、倉儲前期投入較大 |

到店+到家結合模式 | 到店消費+線上購物+即時配送,提供線上線下一體化消費體驗 | 為消費者提供線上線下一體化體驗,線上加工制作可有效降低損腐 | 模式過重,門店及人力成本增加 |

平臺模式 | 平臺與線下商超、零售店和便利店等合作,為消費者提供到家服務 | 分布在用戶周邊,滿足即時性需求 | 與線下商家合作,無法把控產品質量 |

社區拼團 | 團購平臺提供產品供應鏈物流及售后支持,團長負責社群運營,用戶在社區自提商品 | 獲客成本低、輕運營模式易于規模化擴張 | 平臺商品豐富程度受限、缺乏完善的團長管理經驗 |

數據來源:公開資料整理

2.規模增速超30%

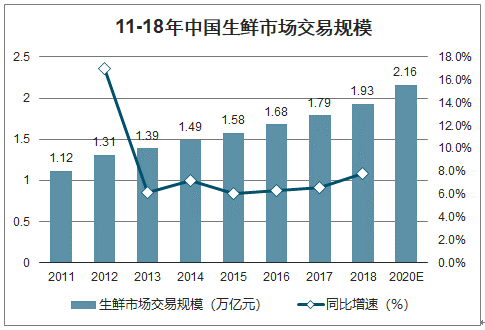

智研咨詢發布的《2020-2026年中國生鮮電商產業運營現狀及發展前景分析報告》數據顯示:近年來我國生鮮超市蓬勃發展,從2013年開始生鮮市場交易規模都保持6%以上的增長,2018年已經達到1.91萬億,預計2020年將增長至2.16萬億。按銷售渠道區分,傳統農貿市場是我國居民主要購買生鮮渠道,占比為73%,而超市渠道以22%的占比位列其后

11-18年中國生鮮市場交易規模(萬億元)

數據來源:公開資料整理

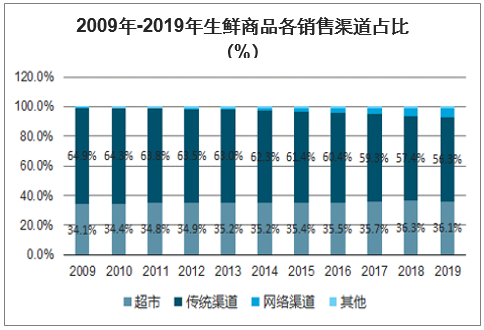

2009年-2019年生鮮商品各銷售渠道占比(%)

數據來源:公開資料整理

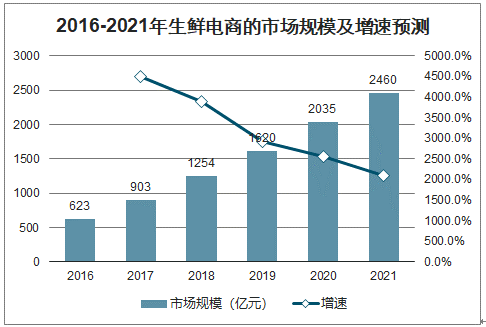

目前,全國生鮮交易仍以線下農貿市場為主,市場份額超50%;其次為超市,市場份額約占35%;而生鮮電商的渠道份額僅在2.5%左右。但從發展趨勢看,農貿市場的份額不斷萎縮,超市、電商渠道份額正在逐步釋放,替代效應顯著。2016—2018年,生鮮電商行業整體規模穩步增長,每年保持在30%以上的規模增速,2018年已突破1000億元。據當前規模增速估算,2019年生鮮電商市場規模已超1500億元,2020年將達2000億元以上。

2016-2021年生鮮電商的市場規模及增速預測

數據來源:公開資料整理

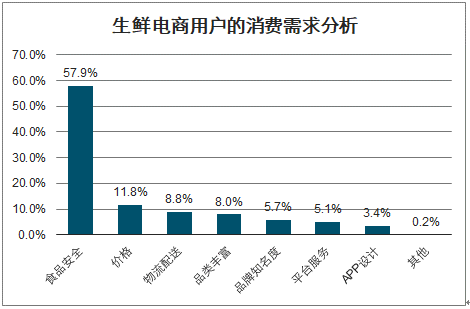

隨著經濟發展和網購滲透率增加,我國消費群體逐漸發生變化。從消費端來看,80后、90后成為生鮮電商消費的中堅力量,他們對產品價格的敏感度相對較低,購買意愿更強,注重產品品質和體驗。

生鮮電商用戶的消費需求分析

數據來源:公開資料整理

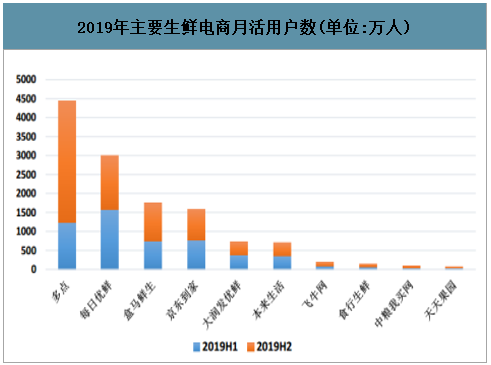

3.多點以4445萬活躍用戶居榜首

在生鮮電商這條賽道上,前置倉、到店+到家結合、社區拼團等創新模式不斷涌現,但從目前格局看,還未出現能“稱霸”生鮮電商市場的模式。總體而言,生鮮電商市場的行業集中度正在快速提升,市場格局初步確立。2019年,多點以4445萬活躍用戶規模占據榜首,每日優鮮、盒馬鮮生、京東到家、大潤發優鮮分別以2996萬、1745萬、1590萬、726萬活躍用戶規模位居前五。多點成立于2015年,隸屬于多點生活(中國)網絡科技有限公司。

2019年主要生鮮電商月活用戶數(單位:萬人)

數據來源:公開資料整理

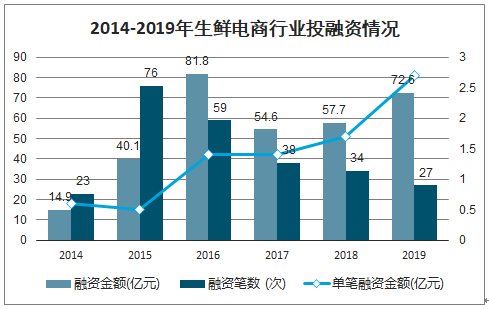

從融資情況來看,生鮮電商行業發展日趨理性,融資事件數量相對減少,但融資金額較大,資本向頭部企業集中的特點愈發明顯。2015—2019年,融資事件由最高76起迅速減少至27起,但單筆融資金額由0.6億元增加至2.7億元。具體來看,2019年生鮮電商融資事件共27筆,融資總額約72.6億元,分別同比減少20.6%、同比增長25.8%,顯示資本市場仍看好生鮮電商行業,行業發展平穩。

2014-2019年生鮮電商行業投融資情況

數據來源:公開資料整理

4.毛利率普遍低于20%

生鮮電商的廣闊前景雖吸引了資本關注,如京東(NASDAQ:JD)、拼多多(NASDAQ:PDD)、阿里巴巴(NYSE:BABA)等頭部電商平臺大力投入生鮮電商領域,美團點評(03690.HK)、餓了么也加快孵化買菜功能。但也有多家生鮮電商因融資難、資金鏈斷裂等出現經營問題,最終關店停業、被并購甚至爆雷。

2019年十大生鮮電商經營異常案例

2019年十大生鮮電商經營異常案例 | ||

生鮮電商 | 時間 | 事件簡介 |

小象生鮮 | 2019年4月 | 常州、無錫多家門店宣布于4月18日停業 |

順豐優選 | 2019年4月 | 順豐旗下社區生鮮超市品牌,上海、武漢、青島、成都等地門店關閉 |

鮮生友請 | 2019年7月 | 杭州所有門店悉數關閉,管理層張知豪、吳明明、趙帥峰等十多人被杭州警方抓捕 |

愛鮮蜂 | 2019年9月 | 停止運營,已下載的應用內頁面顯示空白狀態 |

迷你生鮮 | 2019年10月 | 官方發布聲明稱,因經營不善、長期虧損,已暫停運營。 |

呆蘿卜 | 2019年11月 | 出現拖欠供應商貨款、裁員欠薪、門店關閉、用戶余額無法取出等情況 |

妙生活 | 2019年12月 | 上海80家門店陸續關門 |

吉及鮮 | 2019年12月 | 融資失敗,規模盈利不達預期,公司大規模裁員、關倉 |

我廚 | 2019年12月 | 暫停服務,"我廚"官網及APP均無法正常打開 |

易果生鮮 | 2019年12月 | 被上海長寧區人民法院列為被執行人,執行標的為1411萬元 |

數據來源:公開資料整理

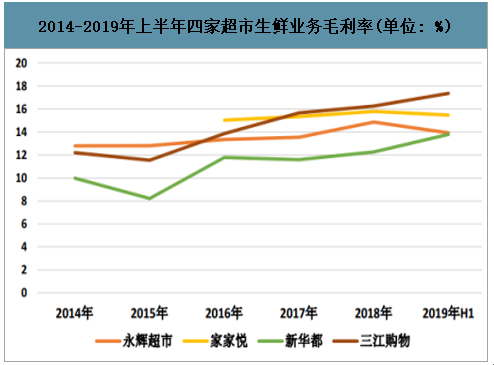

生鮮產品采購、品控成本較大,且產品極易腐損,損耗率高,使得生鮮零售端的毛利率較低。生鮮電商市場僅有1%的企業實現盈利,4%盈虧持平,剩下的88%企業經營虧損,7%巨額虧損。生鮮產品同質化嚴重,加價空間有限。如圖表7所示,以永輝超市(601933.SH)、家家悅(603708.SH)、新華都(002264.SZ)、三江購物(601116.SH)為例,生鮮業務毛利率大多在20%以下,普遍偏低。具體來看,2018年永輝超市的生鮮業務毛利率為14.86%,食品用品毛利率為19.23%;同期三江購物生鮮業務毛利率為16.26%,食品用品、日用百貨、針紡毛利率分別為21.01%、27.52%、33.58%。由于生鮮業務的低毛利率,大多數企業僅將生鮮業務作為聚客流量入口,通過其他產品提升盈利空間。

2014-2019年上半年四家超市生鮮業務毛利率(單位:%)

數據來源:公開資料整理

二、疫情影響

受新型肺炎疫情影響,許多民眾紛紛減少外出,多地更是對小區等實行封閉式管理,而生鮮電商能夠滿足人們日常高頻的采購需求,勢必成為一種趨勢。甚至有市場人士指出,生鮮電商或將復制2003年“非典疫情”時期淘寶、京東領銜的電商行業的成長過程。

很顯然,疫情暴發前,生鮮電商行業已經進入洗牌期。而突如其來的疫情只是加速了行業洗牌的速度,甚至加劇了當前生鮮電商行業存在的痛點,如供應鏈復雜、損耗大、品控難、盈利難等核心問題。

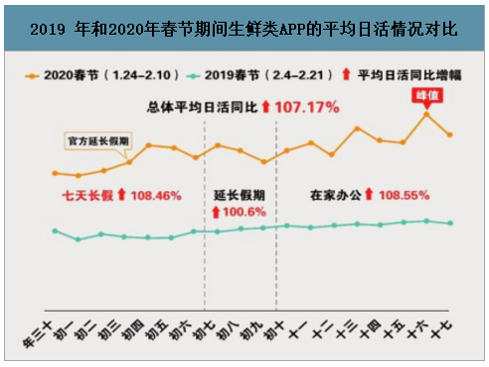

1.平均日活同比增107.2%

疫情疊加春節假期,生鮮電商用戶量和訂單量雙雙翻倍增加。如圖表8和圖表9所示,2020年1、2月份,生鮮類APP的平均日活同比增幅為107.17%,其中七天長假和在家辦公期間分別達到了108.46%和108.55%;同時,生鮮類APP的新增用戶增幅達150.1%。

2019年和2020年春節期間生鮮類APP的平均日活情況對比

數據來源:公開資料整理

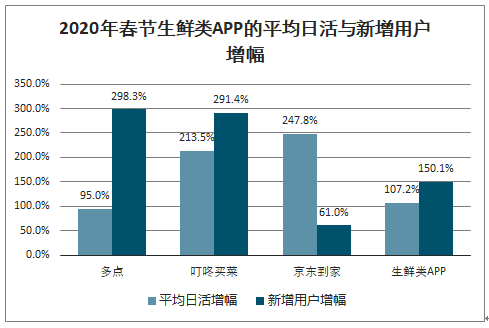

具體來看,以多點、叮咚買菜和京東到家為例,與2019年春節期間相比,2020年春節京東到家和叮咚買菜的平均日活增幅分別為247.8%和213.5%,均超行業平均水平;從新增用戶增幅表現看,三個APP整體均呈上升趨勢。其中,多點和叮咚買菜的新增用戶分別上漲了298.3%和291.4%,近乎增長三倍。

2020年春節生鮮類APP的平均日活與新增用戶增幅

數據來源:公開資料整理

2.供應鏈能力是制勝關鍵

受疫情和春節假期影響,部分生鮮產地人員和配送人員均放假過年,在訂單量大增的背景下,生鮮電商平臺面臨運輸受阻、人力不足、供應鏈管理能力有待完善三大問題。首先是交通運輸問題。疫情全面沖擊物流與運輸行業,大部分省市實行交通管制后,運輸路線規劃受限。另外,復工延遲造成勞動力及運力緊張,節后公路物流恢復率較低,全國高速公路貨運量呈斷崖式下降。2020年1月,中國物流業景氣指數為49.9%,較上月回落8.7個百分點。

其次是人力不足問題。疫情期間,各級政府出臺了一系列嚴管措施,配送人員返城復工并不容易。此外,人員到崗并不意味著用工問題已完全解決,高效的業務培訓和安全管理,以及疫情之下配送人員的自身健康、快遞點的安全消毒、防護物資消耗等問題都十分棘手。

例如,2月12日,盒馬發布招聘信息表示,因訂單量大增,以及共享員工(是指在新型肺炎疫情期間,一些暫時難以復工的中小企業將員工以共享模式進行短期人力輸出的合作用工方式)將陸續返回原公司,盒馬當前人員缺口大約1萬人,涉及配送、餐飲、采購、營運、技術、市場等多個工種,配送員尤其急缺。

再次是供應鏈管理能力。農產品質量安全問題一直是社會關注的焦點,為保障農產品質量安全和公眾健康,2006年11月,國家出臺了《中華人民共和國農產品質量安全法》;2015年10月,國家又出臺了《中華人民共和國食品安全法》。不同于線下的直接交易,消費者在線上下單后才能收到貨物,因此,生鮮電商企業更應該注重對產品品質管控,具備強供應鏈管理能力,才能贏得更多消費者信心,在突圍中勝出。

由于生鮮產品保鮮期短且損耗率高,生鮮電商并不會大量囤貨。而疫情期間,在訂單量猛增之下,不少平臺出現了商品供應不上、限定用戶超額下單,錯時配送訂單甚至是產品質量問題。

例如,據投訴平臺顯示,叮咚買菜被用戶投訴了蔬菜水果產品變質、提供發霉大米且不予退款等問題;盒馬鮮生被投訴了混合沙拉蔬菜不干凈、新鮮水果香蕉有霉變、皮皮蝦導致用戶發生腸胃炎等問題;京東生鮮被投訴了水果腐爛、產品沒有保質期等問題;多點被投訴了水果變質、售賣過期口罩等問題。

時代商學院發現,這些投訴者多是賠償和道歉的訴求,有些問題仍在處理中甚至客服無應答狀態。疫情期間,面對消費者諸多投訴問題時,時代商學院在公開渠道中也并未觀察到企業的回應。

綜合來說,擁有全產業鏈和全渠道資源,加強供應鏈管理能力是生鮮電商在混戰中的制高點。通過運用大數據、人工智能、物聯網等先進技術,追蹤用戶行為、精準預測市場需求、把控生鮮產品質量、降低運營成本是提高供應鏈管理能力的重要途徑。

疫情期間暴露出的大多問題,都是目前生鮮電商由來已久的短板。因此,在配送速度、新鮮程度和價格優惠度三方面提供更好的用戶體驗,同時,不斷優化供應鏈渠道以及充足的人員調配,是生鮮電商再次釋放增長潛力的重要機會。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生鮮電商行業市場運營態勢及發展趨向研判報告

《2026-2032年中國生鮮電商行業市場運營態勢及發展趨向研判報告》共六章,包含生鮮電商平臺典型案例分析與解讀,生鮮電商行業發展前景與趨勢預測,生鮮電商行業投資潛力與策略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國生鮮電商行業產業鏈圖譜、競爭格局及趨勢研判:生鮮電商交易規模持續增長,預制菜成產業第二增長曲線[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國生鮮電商行業全景速覽:生鮮電商企業加快發開下沉市場,推動生鮮電商市場規模繼續擴大 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國生鮮電商交易規模及重點企業對比分析:叮咚買菜VS每日優鮮[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)