一、市場環境:大賽道+低滲透,行業紅利持續

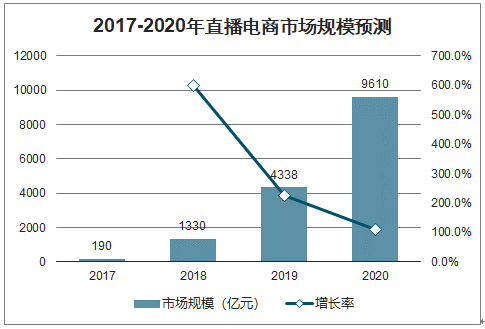

直播電商正在重新解構電商運營邏輯,越來越多商家將直播電商視作標配,直播電商無論從規模還是滲透率看,均處于快速發展期。2020年直播電商市場規模(GMV口徑)預計達9,610億,同比增長111%,接近萬億水平;同時,直播電商之于電商大盤的滲透率依舊較低,2018年以及2019年,直播電商滲透率在1.4%、4.1%,我們預計2020年滲透率在7%-9%左右,盡管消費大盤可能有疫情的影響,但是直播電商賽道紅利基于低滲透因素將繼續顯現。

2017-2020年直播電商市場規模(億元)預測

數據來源:公開資料整理

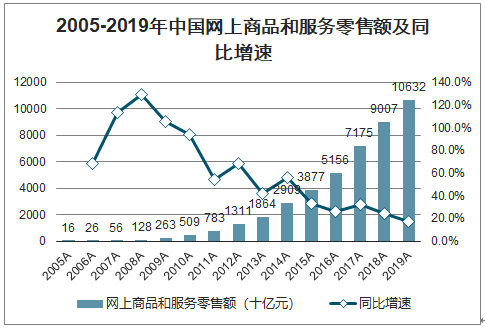

2005-2019年中國網上商品和服務零售額及同比增速

數據來源:公開資料整理

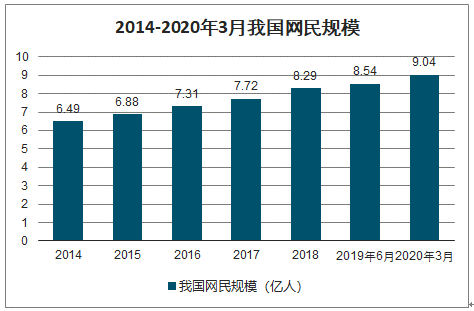

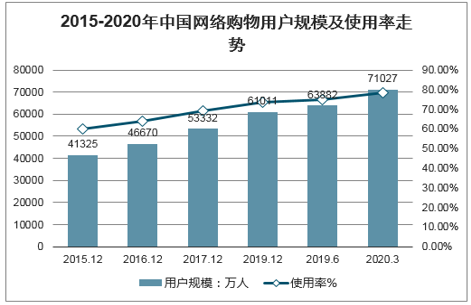

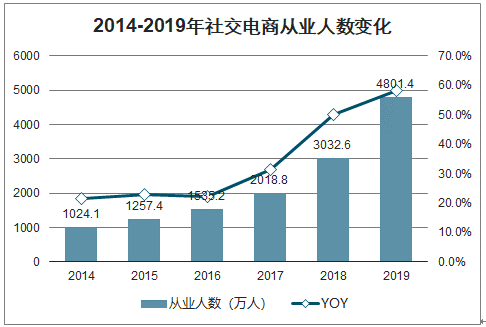

智研咨詢發布的《2020-2026年中國直播電商產業運營現狀及發展前景分析報告》數據顯示:同時,直播電商具有天然用戶群,“直播”、“電商”兩種模式已深入人心,教育成本(使得受眾接受這樣一種形式)較低。截至2020年3月,我國網絡購物用戶規模達7.10億,2019年交易規模達10.63萬億元,同比增長16.5%,龐大的用戶基數空間為直播電商用戶倍數增長提供了較高的天花板空間。當前社交電商從業人員共3,032.6萬人,同比增速50.2%,預計2019年同比增速突破58.3%,更多從業人員的進入為后續直播電商的快速發展奠定了基礎。

2014-2020年3月我國網民規模

數據來源:公開資料整理

2015-2020年中國網絡購物用戶規模及使用率走勢

數據來源:公開資料整理

2014-2019年社交電商從業人數變化

數據來源:公開資料整理

二、發展趨勢:“人、貨、場”環節良性升級

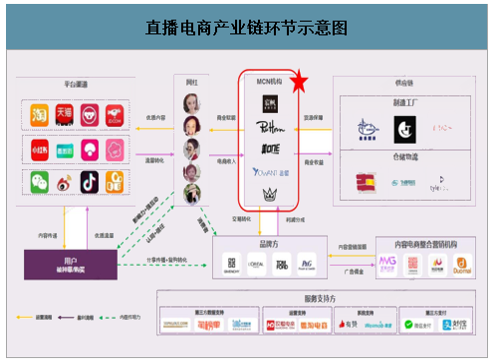

直播電商的產業鏈環節包括平臺、用戶、主播、MCN機構、供應鏈、品牌方、內容電商整合營銷機構和服務支持共9個環節,本質可按照“人、貨、場”劃分具體環節,其中“人”主要包括主播和MCN機構,主播可分為素人、網紅和明星,MCN機構則分為內容MCN和電商MCN等;“貨”則主要指品牌方(內容電商整合營銷機構予以支持)和供應鏈;“場”則主要指直播平臺,包括抖音、快手、淘寶直播等。我們認為,隨著直播電商的快速發展,直播電商的各產業環節也在不斷完善升級,推動直播電商的良性發展。

直播電商產業鏈環節示意圖

數據來源:公開資料整理

1、“人”:未來2-3年達人紅利期,優質達人稀缺性凸顯

雖然從案例上,我們可以看到每年平臺都有新星的升起,比如2020年快手的寶軍、抖音的刀小刀都迅速躋身千萬網紅陣列。在短視頻領域達人粉絲增長總體開始放緩。

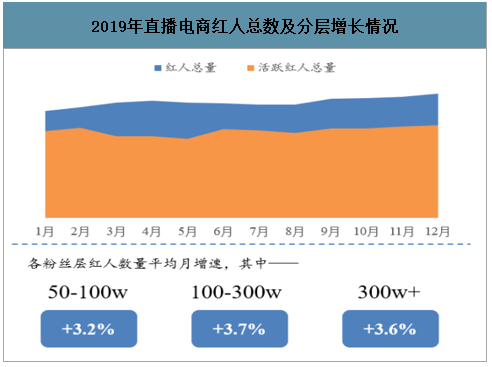

從增量達人看:2019年全網達人總量以月均1.4%的速率上漲,較去年有所放緩。其中,粉絲量在50萬以上的活躍達人保持高增長態勢,平均月增速均在3%以上。

從存量達人的粉絲增長情況看:截至2019年年底,僅有33%的達人處于增粉狀態,49%的紅人粉絲量基本持平,還有18%達人粉絲處于下跌狀態。而如果把限定條件縮窄到2018年底粉絲不足30萬,而在2019年底突破100萬的達人,會發現僅占全行業達人總數的1%。2019年短視頻行業已經從無序爆發期逐步轉向穩定增長期,“爆紅”的概率已經很小。

2019年直播電商紅人總數及分層增長情況

數據來源:公開資料整理

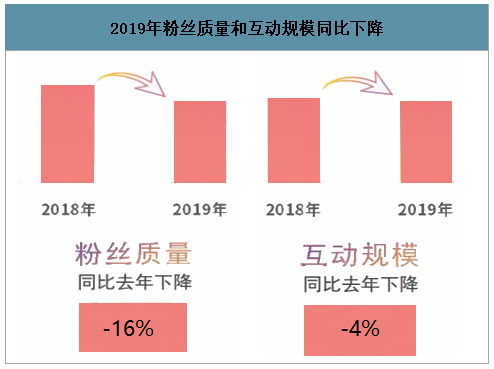

2019年粉絲質量和互動規模同比下降

數據來源:公開資料整理

經過三年發展,快手、淘寶等平臺達人格局初步形成,主播帶貨能力分化嚴重。頭部KOL的馬太效應也更加凸顯,優質達人更具商業價值和稀缺性。超級頭部主播如李佳琦、薇婭等“一枝獨秀”,擁有超強的帶貨能力,對上游品牌商議價能力也更強。以淘寶雙十一為例,薇婭和李佳琦呈現雙強壟斷格局,兩者熱度遠超其他所有主播,頭部KOL的稀缺性凸顯。

但另一方面,雖然“帶貨”從2018年火到現在,目前熱賣的商品其實仍然很集中于少數領域,大量同樣適合種草、走量的品類遠沒有被開發出來。市場不光是對“他經濟”開發遠遠不夠,對于“她經濟”的供給也仍狹窄。目前,大量專注于帶貨的紅人在內容形式、人設打造和運營玩法上都略顯單一,“買”、“賣”、“物”三方,可開拓的空間仍然很大。尤其是深耕垂直領域的腰部KOL,依靠其更高的轉化、更多的信任以及更粘性的用戶忠誠度,也同樣具備商業價值。以網星夢工廠為例,網星夢工廠擁有100多個包括“美妝第一線”等的腰部大號,通過腰部KOL的組合拳打法,2019年“雙11”當天,網星夢工廠旗下賬號平均每秒累計成交17單,每分鐘成交1,041單,累計成交160萬筆,成交GMV1.5億,成為當日站外達人機構TOP1。從這個角度上看,具備流程化的持續造星能力的團隊和MCN機構也能在新一輪的行業洗牌中依靠“植樹造林”策略脫穎而出。

2、“貨”:數據驅動占領用戶心智,加快供應鏈體系完善

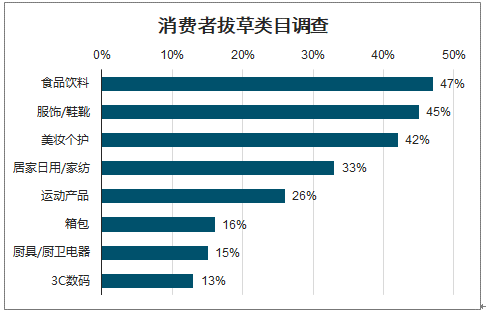

當前消費者在直播電商中的購物興趣主要集中在快消品上,以食品飲料、服裝、美妝個護等品類為主,核心追求直播電商帶來的性價比。淘寶直播、抖音、快手等主要電商直播平臺帶貨類目除淘寶擁有如珠寶等基于平臺信用價值、場景價值的客單類目外,抖音和快手主要品類主要還是集中在性價比高的實用型產品,客單價分為在0-50元和0-200元區間。

消費者拔草類目調查

數據來源:公開資料整理

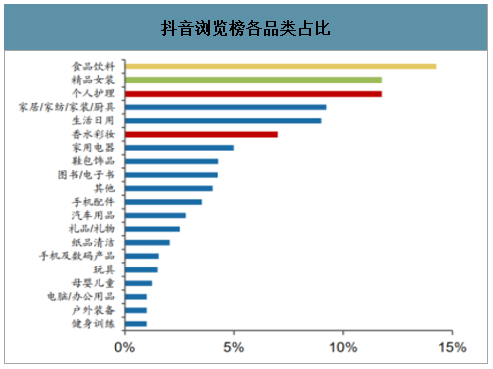

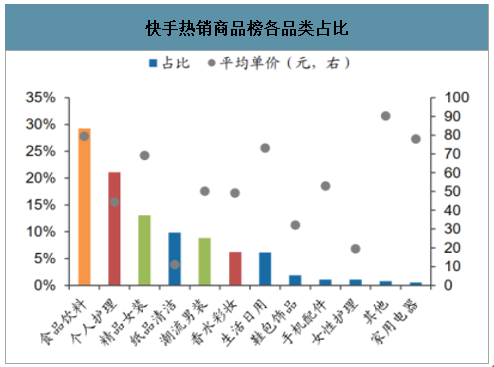

不同平臺帶貨情況

抖音瀏覽榜各品類占比

數據來源:公開資料整理

快手熱銷商品榜各品類占比

數據來源:公開資料整理

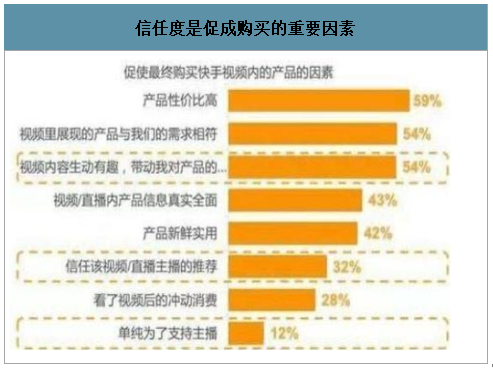

雖然目前“多、快、好、省”的產品是直播帶貨的主要選擇,但隨著直播電商競爭加劇,也出現了諸多現實問題,包括:1)選品能力差,影響帶貨效果:由于缺少大數據支持,眾多達人選品全靠個人經驗,容易出現貨品缺少用戶吸引力的情況,影響帶貨效果;2)內容同質,標品利潤空間不斷壓縮:由于主播內容同質化嚴重,標品帶貨競爭愈加激烈,利潤空間不斷壓縮,賠錢賺吆喝的情況頻出;3)退貨率高居,售后服務欠缺:目前直播電商質量問題、虛假宣傳、售后服務無法障等問題時有發生,不斷侵蝕主播的信任關系,不利于直播電商的可持續發展。因此從長遠發展看,在“貨”維度上的發展可能會經歷以下可能的變化:1)基于大數據加強選品能力,找準用戶核心需求打造爆款;可以通過SaaS工具進行大數據分析,對淘快抖等平臺的帶貨數據、用戶畫像等維度進行實時跟蹤監測,了解用戶消費趨勢,逐漸形成數字化打造爆款商品的能力;2)打造產品差異化,加快垂直品類、非標品開發;直播提升消費者購買效率的同時塑造了透明的消費環境,為客單價高、決策流程長、非標屬性的線上銷售帶來可能。以陳潔KiKi為例,她攜手雷佳音、手工耿直播帶貨寶沃汽車,2小時訂單破千輛;3)完善售后團隊,提升客戶滿意度和信任度;對主播的信任度是直播電商能夠帶貨的重要因素,但產品售后服務的欠缺會影響這個信任感,設立直播專項客服小組以及與外部專業客服團隊合作保障購物用戶售前售后服務體驗將逐漸成為標配。

信任度是促成購買的重要因素

數據來源:公開資料整理

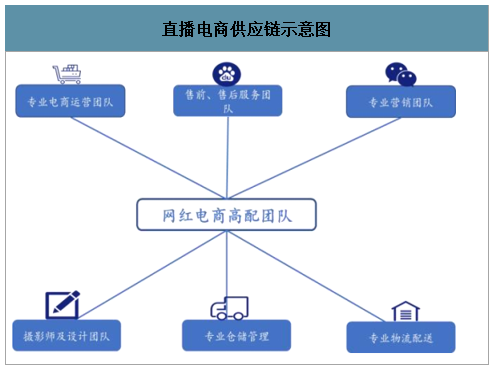

綜合來看,完善的供應鏈體系構建是直播帶貨的必然趨勢,“起勢靠流量,成敗看供應鏈”。精選商品,退換貨管理、柔性供應鏈能力、倉儲物流管理等才是增加用戶滿意度,提升轉化率和復購率的核心。

直播電商供應鏈示意圖

數據來源:公開資料整理

3、“場”:淘快抖先發,多平臺百花齊放助力直播電商生態

對于直播電商產業鏈,“場”指平臺。如果說直播接下來成為電商的標配,那么所有的流量平臺,理論上都有機會切入直播電商。從目前切入的類型看,有三大類平臺:電商平臺(淘寶、拼多多、京東等)、內容社交平臺(抖音、快手、微博等)、種草類平臺(小紅書、B站)。總體來看,目前淘寶直播、快手和抖音在直播電商中發力較早且出臺各類扶持政策助力直播電商生態的構建,其他平臺也紛紛發力,包括微信等均已上線自己的直播板塊。長遠來看,電商和內容之間的邊界將逐漸模糊,直播電商將成為電商平臺、內容社交平臺以及種草類平臺的標配,利好直播電商的全面發展。

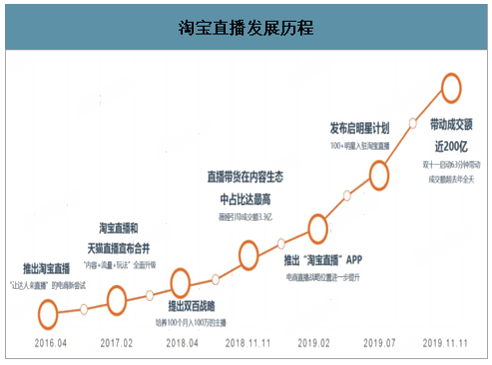

淘寶直播:淘寶直播起步較早,基于淘寶自身的基礎設施建設以及大量的商家資源與供應鏈資源,目前已經成為直播電商的重要戰場。2019年雙十一期間淘寶直播GMV約200億元,預計2019-2021年淘寶直播GMV有望突破5,000億元,每月帶貨規模超過100萬元的直播間超過400個。近年來,淘寶也對直播資源大力傾斜,包括:1)流量分發,預計2020年70%的流量會引導淘寶直播;2)百億扶持,為商家、主播、機構提供專業培訓和激勵;3)微淘板塊,通過設立“微淘”板塊,直接推薦正在直播的常訪問店鋪等等。

淘寶直播發展歷程

數據來源:公開資料整理

快手直播:快手直播有氣息獨特的社交生態,快手達人通常在直播間叫自己的粉絲為“老鐵”或者“家人”等,主播和老鐵之間有獨特的信任關系,這種老鐵文化從價值觀上就決定了其具有較強的帶貨能力。2019年12月底快手直播的DAU已經突破1億,快手接入的電商小程序快手小店和魔筷星選的月活逐步攀升,此外,2019年已有超過600家機構密集入駐快手,快手生態旗下MCN賬號超過6,000個,覆蓋多數頭部機構,涉足超過20個垂類細分領域,已發布作品超80萬,總播放量超過2,000億。快手通過種草內容與流量扶持刺激直播帶貨生態繁榮。具體來看,快手的扶持計劃包括:1)達人端,推出“光合計劃”、“雙10計劃”、“百萬游戲創作者扶持計劃”等,開放百億價值的流量對優質內容創作者和重點垂直領域進行扶持,并完善快接單中臺服務,打造“創作者平臺”等;2)MCN端,推出“快手MCN合作計劃”、“MCN快成長計劃”等,百億流量池扶持,并為入駐快手的MCN提供運營專屬扶持、產品功能優先體驗、商業化變現支持;3)商家端,提供包括開店、首播、賣貨等環節的扶持流量包:開通快手小店,正常上傳商品,開通直播帶貨等。

快手電商小程序月活用戶規模

數據來源:公開資料整理

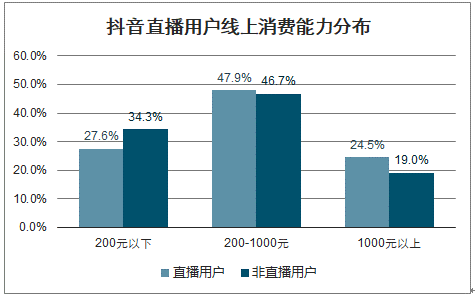

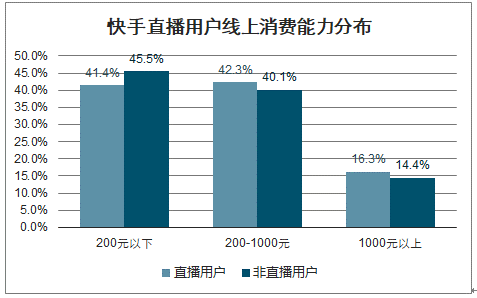

抖音直播:抖音相較于前二者直播電商布局較晚,但作為內容領域的優質媒體有潛在優勢。一方面,抖音具備良好的用戶基礎,截至2020年2月,抖音月活已經達到約5.5億,平臺每月使用時長在30分鐘以上用戶占比超過35%,平臺用戶總體粘性強。且抖音用戶畫像消費能力相對更高。在消費能力在1,000元以上的用戶中,抖音直播用戶占比達24.5%,高于快手8.2個百分點,抖音用戶的消費能力相對更高。

抖音直播用戶線上消費能力分布

數據來源:公開資料整理

快手直播用戶線上消費能力分布

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國直播電商行業市場運營態勢及未來趨勢研判報告

《2026-2032年中國直播電商行業市場運營態勢及未來趨勢研判報告》共十章,包含中國直播電商行業發展環境洞察&SWOT分析,中國直播電商行業市場前景及發展趨勢分析,中國直播電商行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國直播電商行業產業鏈圖譜、交易規模、重點企業及發展趨勢分析:交易規模和滲透率持續增長,直播電商未來發展更加多元化和精細化[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中國直播電商行業現狀分析:直播電商各項指標增速放緩,行業整體朝精細化、常態化發展 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)