一、2019年玩具行業發展情況分析

1、玩具市場零售規模情況

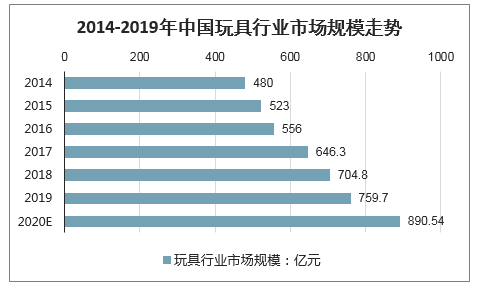

智研咨詢發布的《2020-2026年中國兒童玩具行業發展現狀調查及投資發展潛力報告》顯示:2019年中國玩具市場零售規模759.7億元,同比增長7.8%,0-14歲兒童人均玩具消費323.4元,同比增長8.0%。

預計2020年將進一步保持6%以上的增速,零售規模可達890.54億元,持續領跑全球市場。

2014-2019年中國玩具行業市場規模走勢

數據來源:公開資料整理

2、中國玩具出口總額、出口貿易方式及玩具對“一帶一路”沿線國家出口占比情況分析

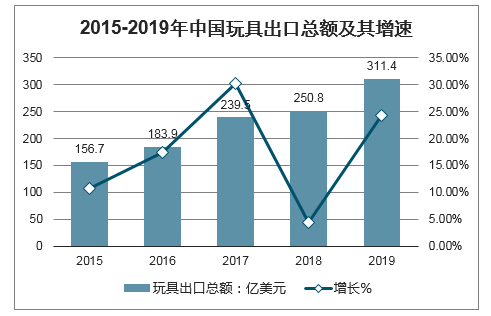

2019年,中國非游戲類傳統玩具(以下簡稱:“玩具”)出口總額311.4億美元,同比增長24.2%,增速比上年提高19.7個百分點;全國貨物貿易出口同比增長5%,全年玩具出口增速高于全國貨物貿易出口增速19.2個百分點。

2015-2019年中國玩具出口總額及其增速

數據來源:公開資料整理

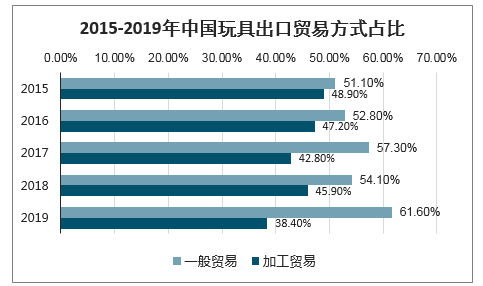

2019年,玩具以一般貿易方式實現的出口總額191.7億美元,占比61.6%,比上年提高7.5個百分點。

2015-2019年中國玩具出口貿易方式占比

數據來源:公開資料整理

2019年,玩具對“一帶一路”沿線國家出口總額75.3億美元,同比增長34.4%,占出口總額的24.2%,比上年提高1.8個百分點。

2015-2019年中國玩具對主要市場出口占比

數據來源:公開資料整理

3、線上線下零售占比及購買玩具的主要平臺

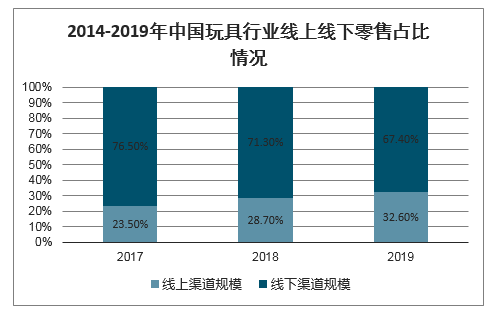

隨著傳統電商的發展,社交電商、直播電商的興起,線上渠道零售規模持續提升。2019年,玩具線上渠道零售規模247.7億元,占比32.6%,相較于2018年占比提高3.9個百分點;玩具線下渠道零售規模512億元,占比67.4%。

2014-2019年中國玩具行業線上線下零售占比情況

數據來源:公開資料整理

在產品和品牌信息獲取方面,2019年,短視頻成為玩具信息獲取首選渠道,占比38.6%,同比提高23.1個百分點;排名第三位的直播平臺占比33.0%,同比提高21.7個百分點。

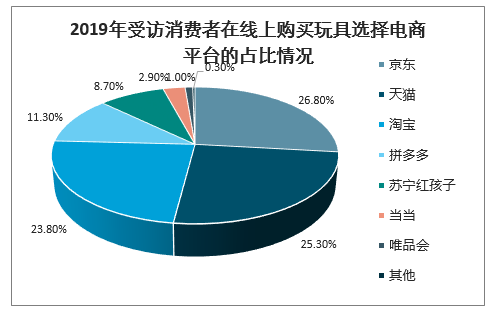

2019年,75.9%的受訪消費者在線上購買玩具時,選擇京東、淘寶和天貓三大傳統電商平臺。

2019年受訪消費者在線上購買玩具選擇電商平臺的占比情況

數據來源:公開資料整理

二、2020年玩具行業發展趨勢

2020年,全球疫情和經貿形勢的不確定性很大,我國玩具和嬰童用品行業將會面臨眾多難以預料的影響因素,改革發展的形勢更加嚴峻,更加復雜,有更巨大的挑戰。面對眾多不確定和不穩定因素,機遇和挑戰同在。中國玩具和嬰童用品協會將引導企業積極進行產品結構調整,市場結構調整,提高國際化經營和競爭能力。同時,積極推進數字化轉型,繼續推動行業實現高質量發展,力爭實現玩具和嬰童用品行業的平穩增長。

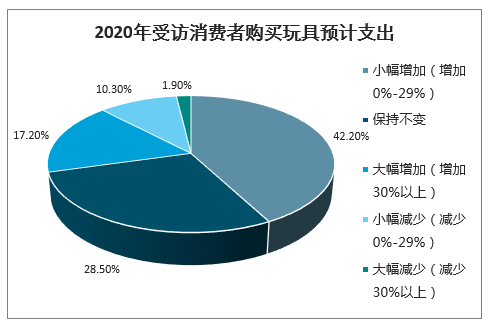

59.4%的受訪消費者計劃2020年增加購買玩具的支出,12.2%的受訪消費者計劃2020年減少購買玩具的支出。

2020年受訪消費者購買玩具預計支出

數據來源:公開資料整理

1、行業集中度逐漸提升根據國外玩具行業發展規律,玩具行業發展越成熟,行業集中度越高,越容易孕育出知名品牌。目前我國玩具行業集中度不高,企業數量眾多但規模較小,單個企業的市場占有率較低。但以下因素將促使我國玩具行業集中度提升:第一,隨著國內外玩具安全和環保標準的不斷提高,對原材料和生產工藝的要求越來越高,不符合要求的玩具生產企業將面臨整改甚至淘汰的處境;第二,勞動力成本的上升和檢測費用的增加將淘汰部分利潤空間較小的企業;第三,隨著國內消費者品牌意識日益成熟,在品牌和渠道上具有優勢的優秀企業將受益,市場份額不斷提高。隨著品牌玩具企業的不斷發展和擴張,中國玩具行業將走上內涵式增長的道路。2010年中國規模以上的玩具企業有1905家,2017年底這一數字為1616家,減少了15.17%,規模以上企業數目的減少的同時市場規模增長,行業集中度有所提升。

2、國內市場是玩具企業的開拓重點

我國國民經濟近幾年保持了較高的發展速度,2019年GDP總量為990865億元,同比增長6.1%。雖然經濟增速有所放緩,但依然保持了較快增長。另一方面,城鎮居民人均可支配收入呈上升趨勢,2019年城鎮居民人均可支配收入30733元,同比增長8.9%,扣除價格因素實際增長5.6%。全國居民人均教育、文化和娛樂支出從2013年的1397.70元增長至2019年的2513元。全國居民收入水平的不斷提高,加上國家經濟轉型和消費升級政策的支持,家庭的玩具消費支出將隨之增長,帶來龐大的市場需求,內銷成為我國玩具行業增長的重要動力。近年來,國內玩具企業主動加大國內營銷渠道建設,把握內銷市場機遇。

3、國內企業重視建設自主品牌

擁有自主品牌的玩具企業有更高的定價權,由品牌帶來的附加值也更高。隨著國內玩具企業對研發創新、自主品牌建設、銷售渠道建設等方面的日益重視,少數擁有自主創新能力的國內品牌企業(如偉易達、奧飛娛樂、邦寶益智等)能緊跟市場變化研發設計各類創新產品,提高產品定價能力,并保持良好的客戶關系和銷售渠道的多樣性,在競爭中日益凸顯優勢。

4、玩具智能化趨勢加深

隨著科技創新不斷突破玩具界限,特別是隨著智能時代到來,電子游戲的興起對傳統玩具行業帶來了沖擊,智能玩具應運而生,成為新產品的研發方向。智能玩具受消費者青睞,據統計,我國電子類玩具占比不斷攀升,由2007年的17.90%上升至2018年的25.30%。且我國傳統玩具中,電子類玩具零售額增長率一直高于非電子類玩具,2018年電子類玩具增長率為9.11%,非電子類的為5.32%。

5、國內玩具企業進入IP培育、衍生品開發起步階段

從國外成熟玩具行業的發展經驗來看,玩具與動漫結合是玩具行業發展到一定階段后的一種創新盈利模式。該模式通過玩具與動漫結合,以動漫故事內容和形象提高產品附加值,并通過動漫形象的傳播極大地帶動玩具銷售,動漫衍生品玩具已成為IP價值鏈中最重要的價值體現之一。該模式下制造的動漫玩具在美國、日本等發達國家已經擁有較大的市場規模,例如美國迪士尼系列以及小豬佩奇系列等,是這些國家最主要玩具產品類別之一。

近年來,隨著國內玩具行業的發展,玩具與動漫結合已逐步成為行業發展趨勢。目前我國動漫企業絕大部分處于IP培育期,動漫作品爆款較少,還未產生在國際上有影響力的知名動漫品牌,導致動漫形象的授權價值并未充分體現,目前我國衍生品授權和開發業務等正處于整合發展階段。我國有著深厚的文化底蘊,有著較好的動漫產業基礎,我國動漫產業有著廣闊的發展前景,將衍生出龐大的動漫玩具市場。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國玩具行業市場全景調查及投資潛力研究報告

《2026-2032年中國玩具行業市場全景調查及投資潛力研究報告》共十二章,包含中國玩具產業重點企業競爭力分析,2026-2032年中國玩具行業發展前景預測分析,2026-2032年中國玩具產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國玩具行業全景速覽:智能化趨勢加深,自主品牌建設是行業內重點方向[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)