一、中國教育信息化發展歷程

目前,國內的教育信息化基本完成了基礎的辦公管理信息化,開始向教學活動信息化發力,重視新興技術與教育的深度融合。

中國教育信息化發展歷程

發展階段 | 時間 | 重點事件 | 主要成果 |

教育信息化萌芽階段 | 1978-1999年 | 介紹和翻譯國外先進多媒體教學經驗和研究成果;廣播電視大學、電大教學興起;學校開始重視多媒體教學硬件配置的實施 | 為多媒體教學積累理論經驗;推動教育信息化網絡搭建及基礎硬件普及,學校開始利用計算機進行基礎教務管理,少部分學校開始多媒體教學 |

教育信息化快速發展階段 | 信息化建設驅動發展期2000-2010年 | 2000年全面實施“校校通”正式發布實施《教育管理信息化標準》 | 基礎網絡設施獲得較大提升,初步形成了基礎教育資源庫;考試成績、大學課程選擇等多方面教育信息化步入人們視野;多媒體教學已較為普遍 |

信息化應用驅動發展期2011-2018年 | 《教育信息化十年發展規劃(2011-2020年)》明確指出要堅持“應用驅動”的工作方針;學校開始完善校園網絡環境,配備升級新的硬件產品,如交互式電子白板;普及多媒體教室、網絡教室,建立教育資源中心 | 作業系統、考試系統、選課系統等服務教學活動的系統出現并為學校和培訓機構提供服務;洋蔥數學、愛學習等提供教學內容的企業相繼出現;直播、翻轉課堂、雙師等新的教學方式逐步出現并普及;教育信息化由建設向應用轉變,整體集成化的教育信息化系統開始雛形 | |

教育信息化融合創新階段 | 2018年-未來 | 《教育信息化2.0行動計劃》;教育云平臺;5G;Al+教育;VR/AR+教育 | 優質教學資源共享;全國教育基礎數據互通;評估學生學習能力和素質,個性化規劃學習路徑、推薦學習內容;教學及管理效率提升 |

數據來源:公開資料整理

目前,我國教育信息化需求正進行全方位升級,以終端為入口的智慧教育生態構建,形成了以“三通兩平臺”為核心的企業框架,分別是產品、渠道以及數據。

教育信息化企業三維框架:產品、渠道、數據

產品 | 渠道 | 數據 |

短期:擁有高可靠性,高標準化的教育產品的企業有望跑馬圈地;中長期:擁有從硬件、軟件。系統、服務、資源全業務線布局的企業更有生命力 | 中小學:以區縣為單位的強關系市場,具備當地政府資源的集成商、代理商等資源是產品能否成功推廣的關鍵。高校和幼兒園:較為市場化,園校擁有較高的自主決策權 | 得數據者得天下,擁有學生學習行為數據的企業將在AI精準教學的趨勢下,擁有廣闊的發展空間。 |

數據來源:公開資料整理

二、教育信息化行業發展現狀分析

1、教育信息化投資金額及數量分析

教育信息化是指在教育領域(教育管理、教育教學和教育科研)全面深入地運用現代信息技術來促進教育改革與發展的過程。其技術特點是數字化、網絡化、智能化和多媒體化,基本特征是開放、共享、交互、協作。

教育信息化的發展,帶來了教育形式和學習方式的重大變革,促進教育改革。對傳統的教育思想、觀念、模式、內容和方法產生了巨大沖擊。教育信息化是國家信息化的重要組成部分,對于轉變教育思想和觀念,深化教育改革,提高教育質量和效益,培養創新人才具有深遠意義,是實現教育跨越式發展的必然選擇。

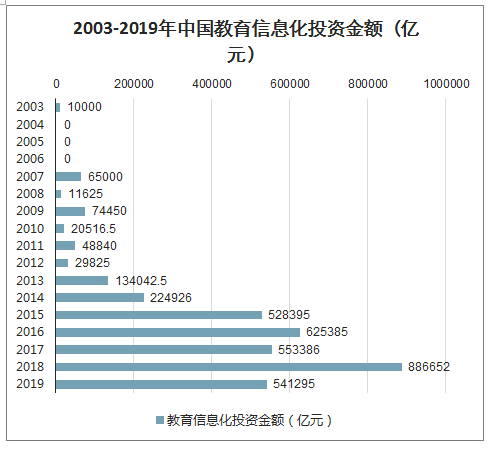

智研咨詢發布的《2020-2026年中國基礎教育信息化行業市場消費調查及發展趨勢分析報告》顯示:2019年教育信息化投資金額為541295億元。其中在2018年投資金額最多,達886652億元。

2013-2019年中國教育信息化投資金額(億元)

數據來源:公開資料整理

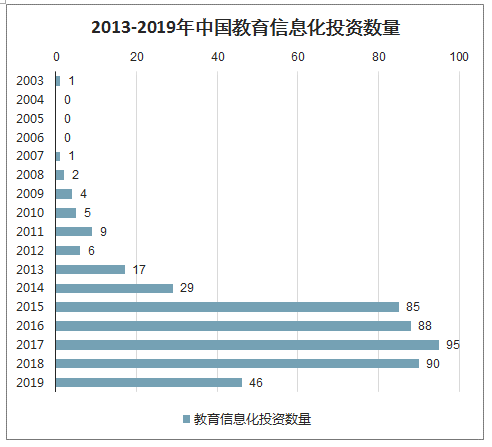

有關教育信息化的數量,2019年教育信息化投資數量為46。其中在2017年、2018年投資數量超90,分別為95,90。

2013-2019年中國教育信息化投資數量

數據來源:公開資料整理

2、教育信息化經費支出及市場規模分析

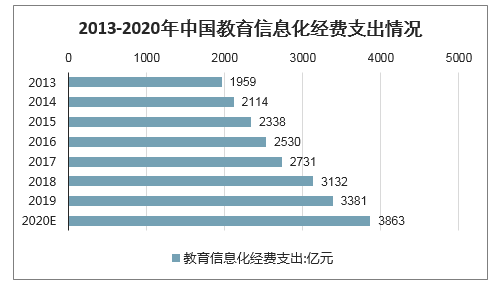

國家政策對教育信息化行業的持續大力推進下,我國教育信息化行業將持續深入發展。數據顯示,2013-2018年,我國教育信息化經費持續增加,從2013年的1959億元增長至2018年的3132億元,預計2020年將達到3863億元。隨著教育信息化建設推進,經費投入還將持續增長。

2013-2020年中國教育信息化經費支出情況

數據來源:公開資料整理

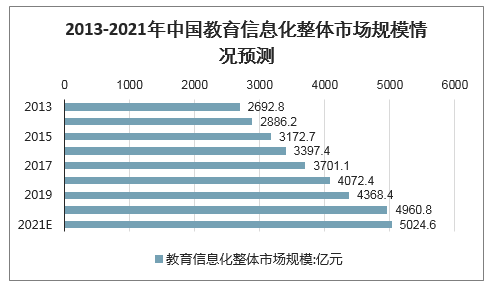

教育信息化政策密集出臺,財政經費投入加大,教育信息化被提升到新的戰略高度,市場規模不斷擴大。2013年教育信息化行業市場規模2692.8億元,2019年中國教育信息化整體市場規模突破4300億元。未來,隨著5G、AI、VR/AR等技術在教育領域的應用,新的硬件升級、覆蓋于整個教學活動的軟件服務以及C端用戶的付費場景增加等,預計2021年教育信息化市場規模將突破5000億元。

2013-2021年中國教育信息化整體市場規模情況預測

數據來源:公開資料整理

3、2020年教育信息化行業主要企業優勢分析

隨著教育信息化1.0逐步向2.0方向發展,即從基礎搭建往教育資源深入應用發展,故行業參與者的競爭優勢也發生改變,2.0政策指導下,除了需要具有軟件開發,硬件適用的配套能力外,對后續教育資源持續導入和應對客戶需求更新的能力提出更高的要求。

此外,由于2.0對系統和平臺搭建要求遠高于1.0,將有望影響行業渠道占比格局發生變化,新興的區域性公司,其若有能力提供教育平臺搭建,有優質可導入教育資源,可以定期維護更新客戶要求的公司,有望重新競爭行業地位。

2.0時代下的教育信息化,更注重公司教育資源內容,與時俱進的服務和配套技術,并有望從1.0的項目制收費轉為年續費更新模式。因此深耕教育內容和服務,聯合技術,平臺與渠道的打造,或許將成為公司跑出關鍵。

教育信息化行業壁壘之強服務

隨著教育信息化1.0逐步向2.0方向發展,即從基礎搭建往教育資源深入應用發展,故行業參與者的競爭優勢也發生改變,2.0政策指導下,除了需要具有軟件開發,硬件適用的配套能力外,對后續教育資源持續導入和應對客戶需求更新的能力提出更高的要求。

此外,由于2.0對系統和平臺搭建要求遠高于1.0,將有望影響行業渠道占比格局發生變化,新興的區域性公司,其若有能力提供教育平臺搭建,有優質可導入教育資源,可以定期維護更新客戶要求的公司,有望重新競爭行業地位。

2.0時代下的教育信息化,更注重公司教育資源內容,與時俱進的服務和配套技術,并有望從1.0的項目制收費轉為年續費更新模式。因此深耕教育內容和服務,聯合技術,平臺與渠道的打造,或許將成為公司跑出關鍵。

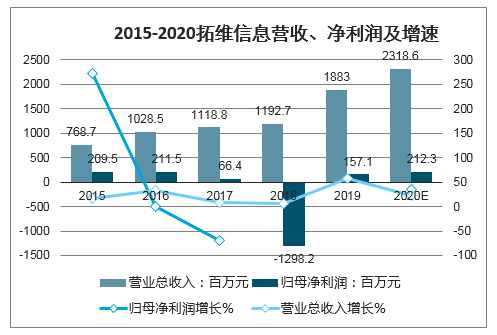

2015-2020拓維信息營收、凈利潤及增速

數據來源:公開資料整理

三盛教育:專注智慧教育裝備+服務結合

核心競爭力:1、技術研發優勢:恒峰信息已擁有軟件著作權超過110項,發起設立了廣東現代智慧教育研究院,并與西北師范大學聯合共建甘肅木鐸智能教育研究院。截至2018年公司研發人員214人,占比接近50%;2、市場及品牌優勢:公司擁有全球領先的紅外觸摸技術,子公司廣州華欣生產的大尺寸紅外觸摸屏大量應用于智能教育裝備領域,細分領域市場占有率超過50%。

2015-2020三盛教育營收、凈利潤及增速

數據來源:公開資料整理

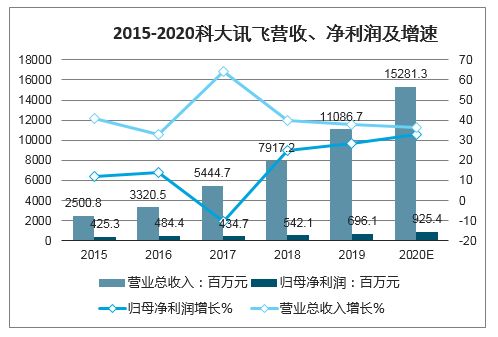

科大訊飛:以語音為基礎開發智慧教育產品

核心競爭力:1、技術積累與產品創新:公司在智能語音及人工智能領域深耕十九年,有著體系健全的產學研體系。公司連續6年研發投入占總營收的20%以上,技術研發優勢顯著。;2、營銷渠道與服務網絡:公司建立了覆蓋全國的營銷渠道和服務網絡,設有營銷大區25個,簽約渠道400余家;

3、核心人才優勢:股權激勵制度完善,核心骨干年離職率不足1%。

2015-2020科大訊飛營收、凈利潤及增速

數據來源:公開資料整理

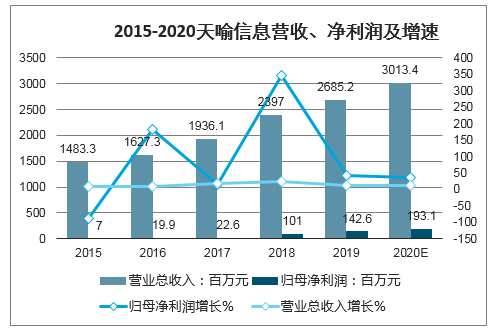

天喻信息:區域性智慧教育服務提供商

核心競爭力:1、品牌優勢:公司在2018國際教育信息化峰會暨國際智慧教育展覽會榮膺2018智慧教育十大品牌,品牌效應逐漸顯現;2、渠道優勢:公司“省級服務商+區域代理商”兩級渠道體系構建完善,市、區縣代理商渠道收入占比快速提升,目前市場占有率位居行業前列。

2015-2020天喻信息營收、凈利潤及增速

數據來源:公開資料整理

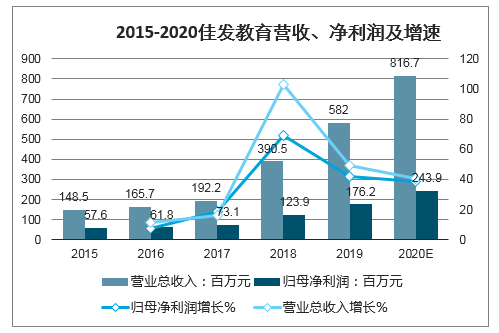

佳發教育:標準化考試考務系統建設行業領軍企業核心競爭力:1、入口優勢:公司的考試信息化設備已運行在全國30多萬間教室,并逐年遞增;2、市場先發與定位優勢:公司參與了28個省、直轄市,近200多個地市的標準化考點的建設;3、技術優勢:2018年公司研發人員226人,占員工總數的35%,研發投入近4000萬,占營業收入9.8%。;4、客戶和渠道積累優勢。

2015-2020佳發教育營收、凈利潤及增速

數據來源:公開資料整理

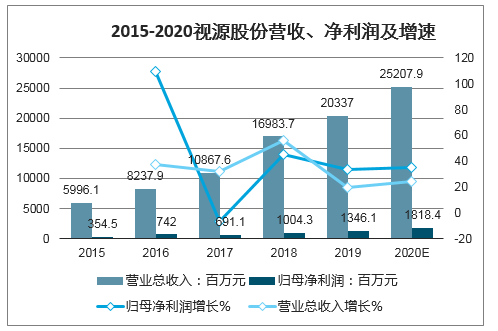

視源股份:智能交互硬件設備領軍企業

核心競爭力:1、技術積累與產品創新:公司2018年研發投入7.88億元,占營業收入比重為4.64%。公司的中央研究院至今已形成近百人規模,匯集國內外資深博士和專家;2、規模優勢:較高的市占率使得公司在原材料采購方面擁有顯著的規模優勢;3、品牌與客戶優勢:希沃系列交互智能平板在中國教育市場裝機量超過120萬臺,已經成為教育信息化領域、商用顯示領域的知名品牌。

2015-2020視源股份營收、凈利潤及增速

數據來源:公開資料整理

三愛富:課程錄播行業領軍企業

核心競爭力:1、公司品牌:奧威亞在教育信息化錄播產品市場占有率排名第一;2、技術研發:在全球視音頻采集與傳輸、圖像識別等領域處于領先地位;3、股東優勢:國資背景。

2015-2020三愛富營收、凈利潤及增速

數據來源:公開資料整理

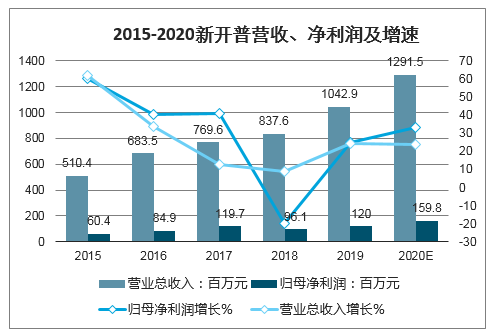

新開普:校園一卡通領域行業龍頭

核心競爭力:1、優質客戶多,需求黏性大;2、符合個性化需求的一站式整體解決方案;3、自主研發和技術創新能力強:2018年公司研發投入金額占營業收入比例為15.30%;4、貼近客戶、高效響應的服務優勢:公司已在全國范圍內設立28家分支機構,建立了成熟的銷售渠道和客戶服務體系,以貼近客戶的方式進行一對一的營銷和技術支持;5、并購整合優勢。

2015-2020新開普營收、凈利潤及增速

數據來源:公開資料整理

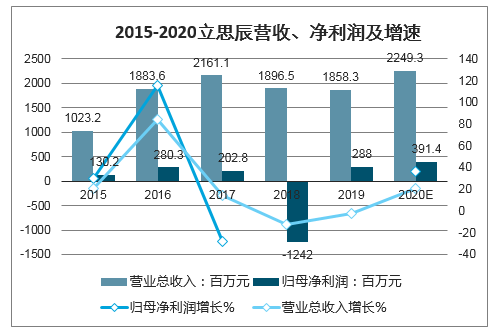

立思辰:提供區域教育云,智慧校園頂層

核心競爭力:1、技術創新:2017年度公司研發投入1.55億元,占營業總收入的7.19%,截至2017年底,公司研發人員623人,占員工總數比28.96%;2、內容資源優勢:公司擁有豐富的校本課程資源,覆蓋科學技術、傳統文化、體育舞蹈等種類的300余門校本課程。在核心學科應用上,公司擁有五個研發中心;3、市場及品牌優勢:公司多次參與并組織極具影響力的行業性展會與會議,頻頻摘取各大主流媒體與機構評選的教育獎項。

2015-2020立思辰營收、凈利潤及增速

數據來源:公開資料整理

三、我國教育事業發展主要目標

未來,教育信息化的2B2C模式有望成為打開C端市場廣闊的成長空間的關鍵要素。根據《國家中長期教育改革和發展規劃綱要》的目標和規劃,2020年我國幼兒園、中小學、高等教育的在校生目標分別為4000萬人、2.12億人、3300萬人。

2009-2020年我國教育事業發展主要目標

- | 指標 | 2009年 | 2015年 | 2020年 |

學前教育 | 在園人數(萬人) | 2658 | 3530 | 4000 |

K12教育 | 義務教育在校生(萬人) | 157773 | 16100 | 16500 |

鞏固率(%) | 90.8 | 93 | 95 | |

高中在校生(萬人) | 4624 | 4500 | 4700 | |

毛入學率(%) | 79.2 | 87 | 90 | |

職業教育 | 中等職業教育在校生(萬人) | 2179 | 2250 | 2350 |

高等職業教育在校生(萬人) | 1280 | 1390 | 1480 | |

高等教育* | 在校總規模(萬人) | 2979 | 3350 | 3550 |

在校生(萬人) | 2826 | 3080 | 3300 | |

其中:研究生(萬人) | 140 | 170 | 200 | |

毛入學率(%) | 24.2 | 36 | 40 | |

繼續教育 | 從業人員繼續教育(萬人次) | 16600 | 29000 | 35000 |

數據來源:公開資料整理

四、教育信息化發展趨勢

教育信息化將加速教育系統的體制變革

教育系統的變革有不同的層面(級別構成),分別是教室層面的變革、學校層面的變革、學區層面的變革。改革開放以來,中國教育改革首先關注宏觀層面的教育體制、教育法制,而后又重點關注課堂教學及課程改革,對于中觀層面的學校組織變革的迫切性和重要性,直到近來才逐漸受到重視。

隨著教育信息化的深入發展,人們將愈來愈多的挖掘教育信息化對于體制變革的促進作用。教育信息化除了能重構教學過程從而支持教育系統的變革外,信息化環境也能直接助力于優化學校內部的管理與溝通,有助于學校開展知識管理并促進學校向學習型組織轉變;教育信息化也能有效地改善教育系統與外部環境的溝通與互動,從而優化教育系統對于外部環境的適應能力。

教育信息化將呈現出服務型業務特征

從終身教育的角度來看,人的發展不可能僅僅依靠學校教育來完成,這就要求必須構建起能夠適應變化的社會和人的多元需求的教育體系。隨著以提升應用能力為特征的教育信息化新階段的到來,教育信息化將呈現出越來越明顯的服務型特征。具體來看有兩個方面:①教育系統內部信息化服務特點的日益明顯;②面向社會的教育信息化服務初具規模,并表現出強大的作用。

傳統的教學就其過程而言,是一個人際互動的過程。媒體與技術的引進,使得教育過程進行了重構,原有已經形成的整體化的傳統教育模式和教學結構發生了根本性的變化。伴隨著技術在教育中應用而產生并不斷壯大的教育技術機構,如各級各類學校中的現代教育技術中心、政府直屬的教育信息化管理、培訓和支持單位(如電教館、教師進修學校、師范學院等),正在這場教育信息化為教育帶來的變革中發揮越來越大的作用,其服務特征日趨明顯,由此而產生的各種專門服務,如信息資源開發、教育信息管理與發布、網絡教學支撐服務、網絡通信系統等,已經成為教育發展強有力的支撐部分。

此外,由于借助信息技術、遠程通信技術、人工智能技術等構建起來的面向全社會更為廣泛人群的遠程教育系統,已經成為當前和今后一段時間教育信息化服務型特征的重要表現。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國教育信息化行業競爭格局分析及投資發展研究報告

《2026-2032年中國教育信息化行業競爭格局分析及投資發展研究報告》共十二章,包含2026-2032年教育信息化行業投資價值評估分析,中國教育信息化投資與進展情況分析,中國教育信息化產業投資機會與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國教育信息化用戶規模及主要企業經營分析,鴻合科技教育-教育信息化營業收入17.95億元[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國教育信息化行業政策分析:“三全兩高一大”目標逐步實現[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)